我的投资观察26-2025年四川能投发展的田野调查

(本文纯属虚构)。25年6月份,我去四川参加了四川能投发展股份有限公司股东周年大会。

这是2020年持有公司股份以来,我第五次参加股东会议。

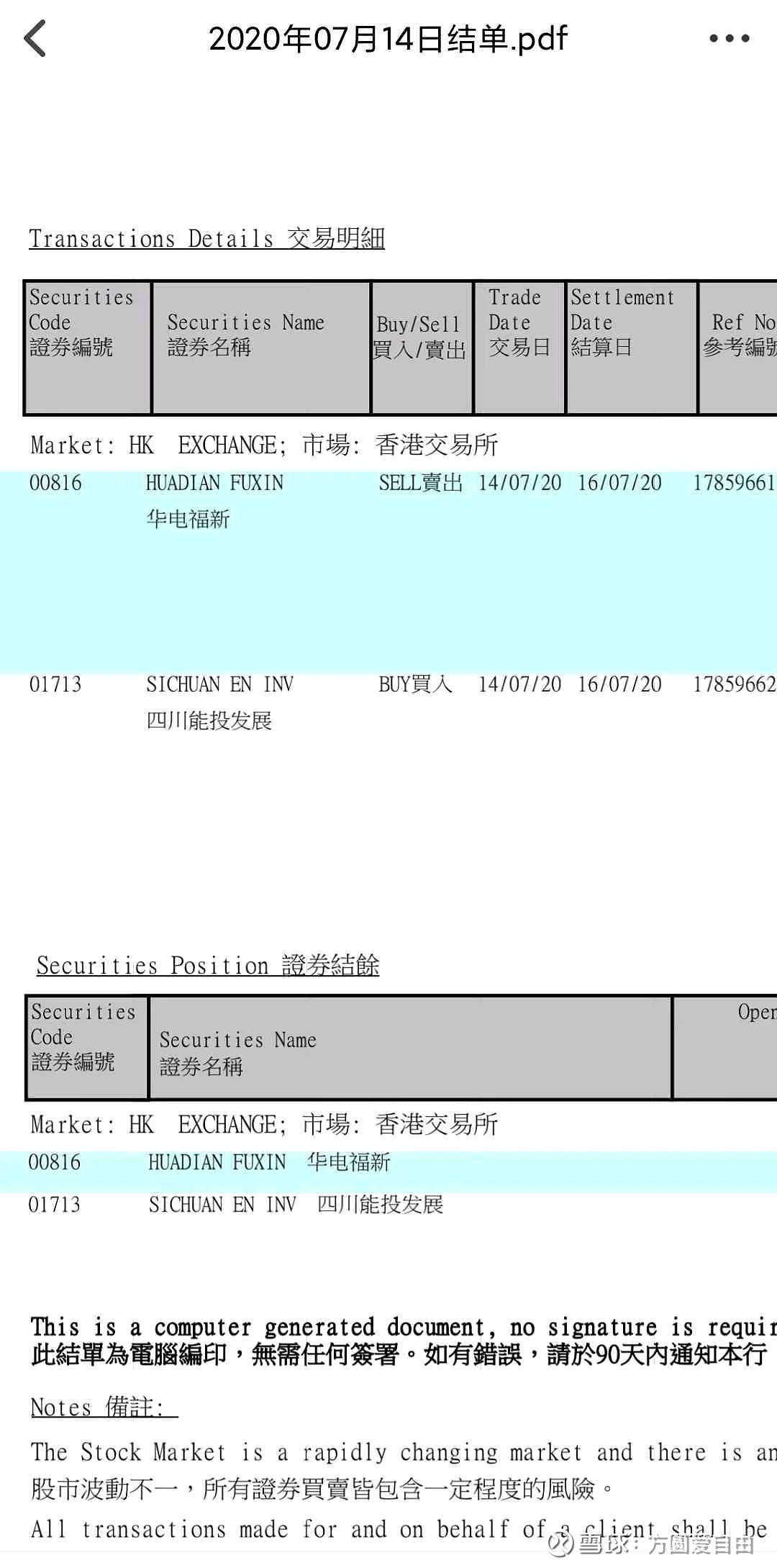

我在20年买入的那些股份,目前成本已经下降到0.7元。

和往年会议不同,这次占股7%股东天齐锂业代表没有来。我猜测当时的锂矿价格正处于黎明前最黑暗的时候。他们可能有更重要的事情要处理。

我写文章的时候,反内卷的风已经吹到了锂矿,锂矿价格已经上涨了3成。

我相信如果股东会议延后到7月召开,天齐锂业的代表会有更轻快的心情参会。

至于来参会的其他股东,心情大致是轻松愉快的。因为经过过往几年的上涨,没有一个股东是套牢的。大家通过公司都赚到了钱。

一个没有套牢股东的股东大会,会场气氛肯定比全是套牢股东的大会气氛好一些。

会议形成的决议和通告,公司公开资料都可以查到。我就不赘述了。在这里,我写一写公开资料里看不到的东西。

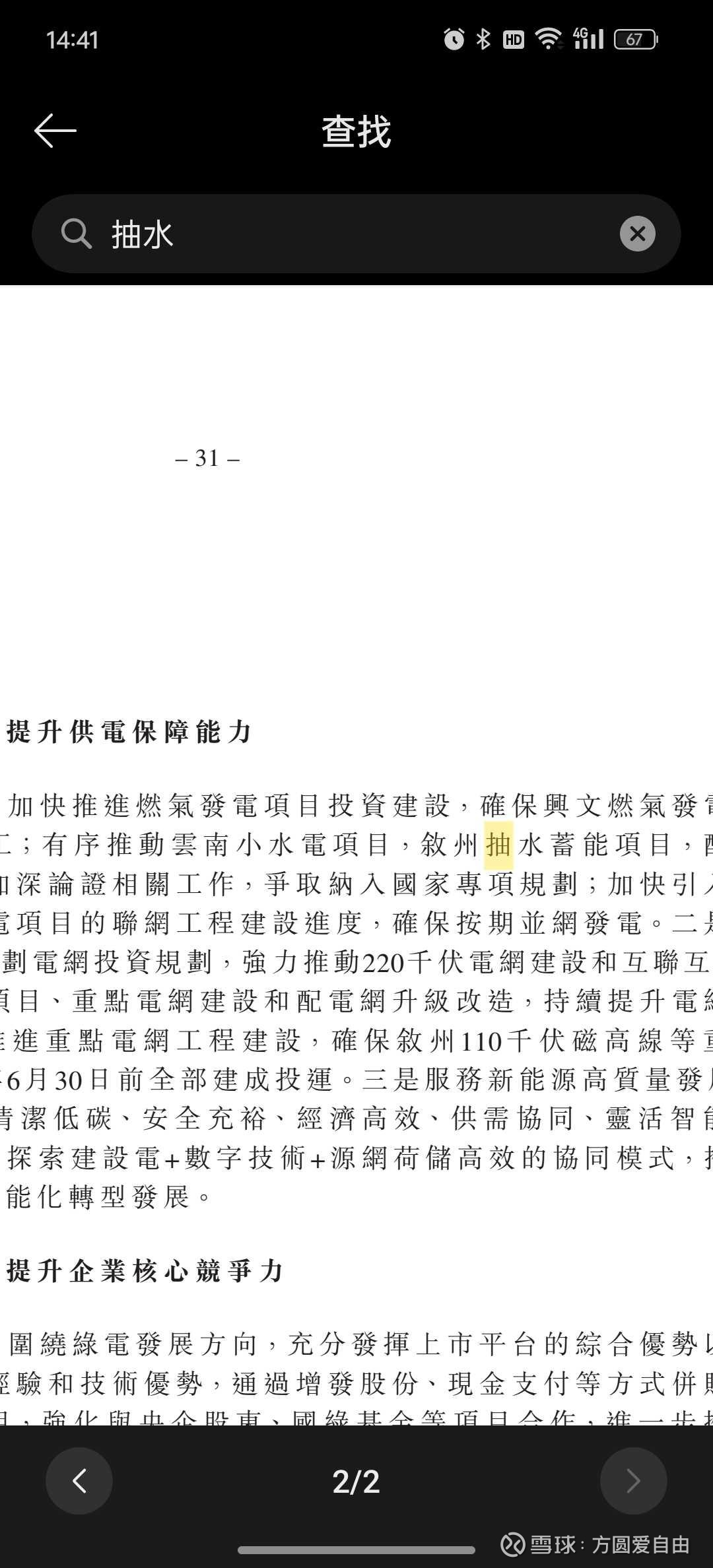

一,几无进展的抽蓄项目和热火朝天的天然气项目。

叙州的抽水蓄能项目是公司做大电源,削峰填谷的重点项目。地址在叙州区天宫山。

我去年去的时候,正在修建上水库。

(上图,2024年上水库修建情况)

一年过去,这个项目几乎没什么进展。

从公司的年报也能看出端倪,公司的措辞也从“积极推动”变成“有序推动”。

熟悉公文写作的朋友应该知道,所谓“有序”,肯定是碰到困难了,或者手头资源不够了。所以事情才有先后,而且次序往往靠后。

我不死心,通过企查查想查询这个项目的公司情况,但没有查到项目公司。我推测很可能这个项目公司还没有正式注册。

这个项目之所以进度迟缓,可能同四川省政府出台的某项政策有关。

与此形成鲜明对比的是,兴文县的天然气分布式能源正在大干快上。

(上图,天然气项目正在平整土地)

公司年报上的原文是“加快推进”这一项目,一对比,和有序推进的差别就出来了。

有几个关于天然气项目比较重要的事项和大家介绍一下。

1,这个项目分四期,首期75mw,工程预算2.67亿。乙方中标方是四川能投系的子公司。感觉有点肉烂在锅里的感觉。

2,工程最大的作用不在盈利,而在调峰。

3,公司何董事长特意去了一趟德国,极大可能是购买西门子的机组。这对于建成后绿电用户打开欧洲市场应该有帮助。

我估算了一下,四期总成本10亿元,每年发4亿度电,20万立方蒸汽,每年收入为2.8亿源。

回本周期,我认为严重依赖于变动成本天然气的价格。

这一点,我相信川南地区丰富的天然气资源,以及董事长原来在能投天然气系统的资源,以及中石油的资源,相信可以拿到一个有竞争力的价格。

二,背向太阳的光伏面板

在兴文,公司在光明坝有一个光储充智慧能源站。

我发现一个奇怪的地方,充电桩棚顶的光伏面板角度,竟然是往偏北方向摆放的。

(棚顶朝北架设)

我不是光伏专业人士,但也知道这样摆放,太阳的照射角度就小了。

我想可能是车场位置的原因,是施工难度的原因,还有一种我不愿承认的原因,光伏面板功率对于充电桩太小,只是个花摆设,领导检查好看,讲故事时候好听,朝那边摆都不重要。

三,投资车电网一亿元,可能不是一个好的投资。

公司前两年,投资1.15亿购买了车电网15%的股权。

车电网是做电动车充电桩生产运营的。

该公司刚好在广州沿江高速,广州至深圳方向有一处运营站点。

我好多次经过这段高速,都特意进服务区停下来看看这个站点运营情况。

每次去看都不理想。

据我粗浅的认知和观察,充电桩是一个红海生意。用广东话来说,这笔对车电网的投资可能“冻过水”。

除非他能上市。

四,变电站消失的logo

南湾变电站是位于宜宾高新区旁的一曼大道,是新建的变电站。

这个变电站和屏山长河变电站一起构建了一组由纯绿色电源组成的电网。

这个电网可将横江河流域、九河公司马边长河内总装机容量23万千瓦的清洁电力输送至宜宾高新产业园区,预计每年可提供10亿度绿色电量。

直白一点,这个小局域网,没有一度电是由火电发出的,碳排放为0。特别适合出口有绿证需要的企业。

奇怪的是,这个新建不到一年变电站,公司logo被人为抠掉了。

(上图,被抠掉的公司图标)

我想这可能和公司要与宜宾市新能源公司合作有关。双方合资新成立一个公司,这个变电站就不好再挂四川能投的logo。

五,巨大的重置成本

前几年,公司陆续腾退了小水电,目前自有发电站只剩下6个水电站,装机规模12万多千瓦。

分别是横江的杨柳滩,南广河的门坎滩,油罐口,来复,月江,西宁河的雪沱。

我称这六个电站,是公司的六大长老。

这些老家伙中,以雪沱电站最老。

(上图,雪沱电站门口对联和引水管道)

他有多老呢?他是1978动工,1980建成,已经45岁了。

雪沱长老是一座藏在四川小凉山里的水电站。电站门口写了两幅对联,正面是“叹往昔数百里西河千载奔流空入海,赞今朝六千瓩电站两年建成永利民”。后面是“两春辛劳添三秋风雨,一江碧水镶九天明珠”。

从对联上能看到,改革开放之初,大家拨乱反正,争分夺秒奔向四个现代化的朝气。

45年沐风栉雨,成了如今这个模样。别看她老,现在每年依然能发4-5千万度电,上网电费大约2000万元。净利润估计在1700万元。

有意思的是,这个电站的首期建安成本不到1千万元,后来扩建修葺我算追加500万元,计入资产一共1500万元。

经过45年财务折旧摊销,眼前这个电站在资产负债表上早已经隐入尘埃。

一个在报表上几乎不计入资产的东西,每年带来如此多的收益。

我们再来算重置成本。

假如我们要重修一座雪沱电站,按照目前主流1.4万元/千瓦修建成本,雪沱装机11000千瓦,重置成本为1.5亿元。

推而广之,公司12万千瓦的装机水电站的重置成本大约在17亿元。

但由于修建时间久远,这六个电站,在资产负债表上,根本就没有16亿。

通过折旧,账面资产74亿的公司隐藏了大量的资产。

这可能是时间的魔力,这可能是水电站的魔力。

六,快速壮大的电网

我记得两年前,李晖总经理曾说,他对公司的现金流很满意。每天公司都能进账1千万元现金。不是承兑汇票,不是应收账款,是现金。

能收现钱的生意,是好生意。

2024年时,公司最大负荷是154万千瓦,平均负荷95万千瓦。

到了2025年,公司的最大负荷变为168万千瓦。公司每天收到的现金变成了1500万。

为了适应快速增长的用电需求,公司新修,增容了很多变电站。包括有有筠连小寨,前丰,高县沙河,叙州南湾,高新,屏山长河。

(上图,等待改造的云龙寺项目)

(上图,刚建成的沙河项目)

(上图,正在改造的小寨项目)

还有一众变电站在等待新建,改造增容。比如云龙寺,旺中,叙州等多个220kv输变电项目。

兴文公司也会从光明坝短期过渡物业,搬去自有的新职场。

(上图,兴文公司新职场)

新职场离兴文县的用电负荷中心开发区,天然气发电项目,以及莲花220kv变电站都要更近。

七,今年来水很大。

我知道宜宾今年都发三次大水了,孝儿镇都淹到街上来了。

由于自发电利润高,这会为公司提供不少的业绩弹性。

总结一下,以上七点,是我这次田野调查的分享,你能看到公司项目之间的冷热不均,能看到公司某些令人感到奇怪的地方,能看到对于某笔投资我的看法,能看到他和联营企业的竞合关系,能看到他隐藏的天量资产,能看到公司大踏步的前进。

最后第七点是一个令人惊喜的小彩蛋。

全文完。

作者,方圆。

声明:本文内容都是我虚构,如有雷同,纯属巧合。

$四川能投发展(01713)$ $中国再保险(01508)$ $大唐新能源(01798)$