交付能力强+客户关系稳,拉普拉斯正在成为下一代电池技术的关键玩家

杨不留行

· 上海

今天继续聊拉普拉斯(688726)——这家公司最近在设备交付、客户合作、技术突破三个方面频频传来利好,很可能成为下一波光伏技术迭代中的核心受益者。

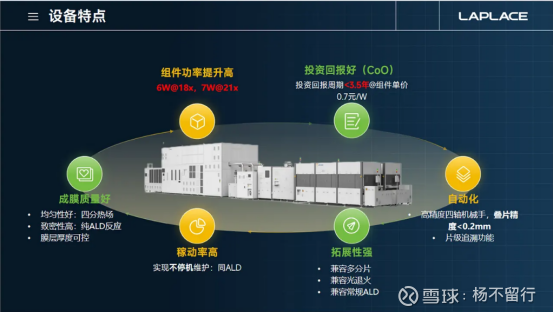

先看交付能力。9月初公司一批贴膜机设备顺利发货,助力客户升级产线。这不是偶然,拉普拉斯自2019年启动研发以来,已在贴膜机领域深耕六年,设备兼容性强、稳定性高,功率提升明显,深受头部客户认可。更重要的是,公司拥有超900人的生产与技术支持团队,能同时执行TOPCon、ABC、HPBC等多技术路线的批量交付——这种能力在整个行业都不多见。

客户方面,拉普拉斯已与隆基、晶科、通威等一线厂商建立深度合作。要知道,电池片设备一旦通过验证,就不轻易更换,客户粘性极强。而拉普拉斯不仅设备好用,还在全国六地设立研发与服务中心,快速响应客户需求,这种“贴身服务”能力是其拿下大单的关键。

最后是技术布局。公司不仅在光伏领域持续推出新一代LPCVD、硼扩散等核心设备,还提前布局钙钛矿、叠层电池等下一代技术。更值得注意的是,其半导体设备业务增速迅猛,上半年毛利率大幅提升19.79个百分点,已成为第二增长曲线。

可以看出,拉普拉斯不是一家单纯的光伏设备公司,而是一家掌握核心工艺、深度绑定大客户、具备多技术路线交付能力的平台型高端装备企业。在行业低谷期更能看出谁在裸泳,而拉普拉斯显然穿着最结实的技术“泳裤”。中长期来看,这家公司的成长路径非常清晰,值得持续跟踪。

$拉普拉斯(SH688726)$ $上证指数(SH000001)$ $隆基绿能(SH601012)$ #雪球星计划# #正式通航!航运板块集体爆发#