2026年3月阳光年报 70分

一、核心业绩亮点解读

1. 寿险业务爆发式增长(核心引擎)

总保费突破千亿:阳光人寿实现保费1026.1亿元,同比大增27.5%

银保渠道逆势激增:在行业"报行合一"规范期,银保新单保费仍增长69.0%至340.9亿元

结构优化:浮动收益型产品占比提升至32.2%,有效对冲利率下行风险

2. 财险业务质量改善

承保综合成本率98.9%(同比下降1个百分点),实现承保盈利4.9亿元

车险COR稳定在98.2%,家用车保费占比提升,业务结构优化

3. 投资端表现强劲

综合投资收益率6.1%,总投资收益252.3亿元(同比+27.1%)

股票类资产实现收益42亿元,较2024年亏损10亿元大幅扭亏

通过兑现浮盈(已实现收益36.1亿元,同比+78.8%)支撑当期利润

二、潜在风险与关注点

1. 内含价值增速放缓:全年EV仅增长4.3%,显著低于2024年中期的11%,

关键对比:2025年EV增速(4.3%)较2024年中增速(8.2%)下滑近4个百分点,且绝对值增长(约50亿元)也远低于2024年上半年的增长水平(约85亿元)。

2. 净资产下降很意外,净资产减少6.25%,

1. 负债端折现率下行冲击OCI(主因)会计逻辑:在IFRS 17下,保险合同负债采用"当期利率法"计量,当折现率(基于国债收益率)下行时,负债端现值增加,这部分变动计入OCI,直接侵蚀净资产。尽管债券资产因利率下行产生浮盈(FVOCI),但未能完全抵消负债端的扩张。

计入FVOCI的股票仅分红计入利润,公允价值变动不计入损益,却直接计入OCI并影响净资产;

3. 管理层"变相降分红"的深层逻辑

核心矛盾:2023-2025年净利润累计增长69%(从37.4亿到63.1亿),但分红额仅增长5.6%(从20.7亿到21.85亿),分红率从55%骤降至约35%。

港股保险公司通常维持每股分红绝对额稳定,避免大幅波动引发市场恐慌。阳光选择"每股仅增0.01元"(5.6%),既应付了股东对"分红增长"的期待,又实质降低了 payout ratio,是一种"温水煮青蛙"式的资本管理。

4、一次性出清的综合评估

对2025年业绩的"压制":财险承保亏损:-10.3亿元(保证险拖累,当年就亏了10亿),管理层讲通过2025年一次性计提和假设调整,妈蛋,差评!!!

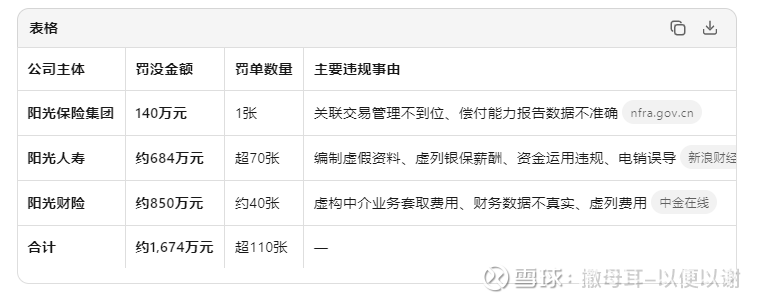

三,2025年罚款金额统计

关键变化:阳光人寿2025年罚没金额较2024年的118.4万元激增478%,罚单数量与金额均创近五年峰值

全行业罚没总额:约4.07亿元(同比增长18%,创历史新高)

四,总结,整体打分70,不太理想,看在 EVA 0.284,行业里最低,自身对比亦在底部,计划把本来不多的仓位再做个调整,分到太平和平安上面,

26年阳光股价跌了 4%,太平涨了14%,中国平安AH 跌了 12%,