2026年的保险股该投谁

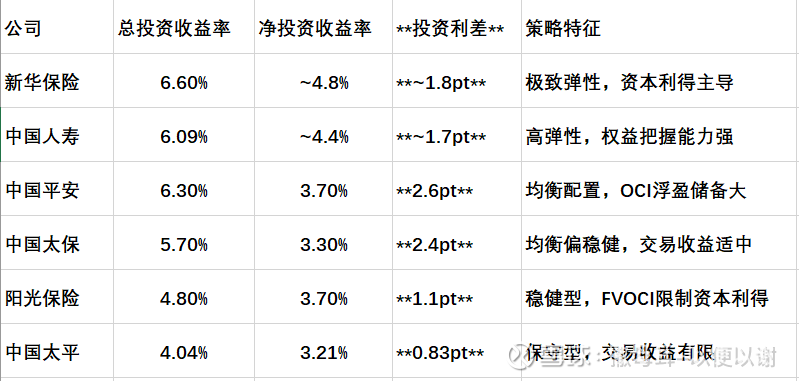

一,2025年六家上市保险公司投资端表现显著分化,新华保险(6.6%)、中国平安(6.3%)、中国人寿(6.1%)领跑总投资收益率,而中国太平(4.04%)相对承压。核心差异源于三方面:权益市场把握能力(FVTPL占比高低决定牛市弹性)、债券收益锁定时机(长久期策略与利率走势的匹配)、以及会计政策选择(FVOCI占比影响利润稳定性与综合收益率)。阳光保险以70.9%的FVOCI股票占比成为最稳健选手,而新华保险81.2%的FVTPL占比则代表极致弹性策略。

排除法,离电脑一米看看,更清晰!

1. 阳光原有些小仓位,中报看到OCI占比达70.9%,在保险股中是最高的,未来利润释放是有基础的,但年报的 OCI 占比依就很高,但是净资产原来应该最受益,但是比2024年还在减少,查看了不少资料,似懂非懂,大至是在于FVTOCI债务工具的大规模公允价值下降造成的,这部份仓位放弃了。

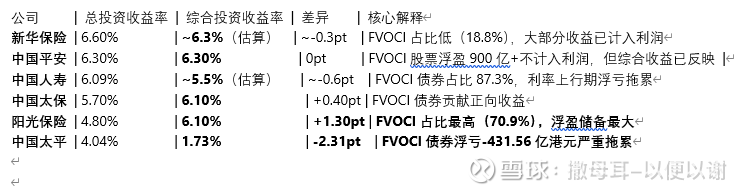

2. 太保及人寿,都不如中国平安 6.30%的综合投资收益率背后,是5413亿元FVOCI股票贡献的税前浮盈超900亿元——这部分收益不计入利润但直接增厚净资产,体现了"利润稳定性优先"策略的长期价值,坚持十多年的老仓位.

3. 投人保不如直接投财险。

4. 新华保险以6.60%的总投资收益率创近年新高,其32.1%的权益类资产占比和81.2%的FVTPL股票占比在六家公司中均为最高,使其在2025年权益市场结构性行情中充分释放了收益弹性.

5. 中国太平的表现相对承压,其2025年上半年年化总投资收益率一度降至2.68%,同比骤降2.59个百分点,全年4.04%的收益率在六家公司中垫底。核心症结在于:FVPL债券占比高达16%,远高于其他公司(不到10%),在利率上行环境下债券账面价值承压;同时,上半年权益市场回暖时股票投资占比不升反降,错失配置窗口,直至下半年才加速追赶,全年股票投资账面价值同比增长63.09%!

二,投资利差(总投资收益率 - 净投资收益率)反映了资本利得与交易性收益的贡献程度,是衡量投资策略激进程度的重要标尺:

关键洞察:投资利差的大小与FVTPL占比高度正相关。新华保险、中国人寿1.7-1.8pt的利差,源于其77%-81%的FVTPL占比下,权益市场上涨带来的公允价值变动直接计入损益。阳光保险1.1pt的最小利差,则因其70.9%的FVOCI占比将大量浮盈"锁"在净资产中,利润表仅反映股息收入。

中国太平0.83pt的极低利差,既反映了其相对保守的交易策略,也暴露了其权益配置时机把握不足的问题——下半年虽大幅加仓股票(+63.09%),但主要配置可能集中于高股息防御型标的,未能充分捕捉成长板块的资本利得机会

三,六家公司综合投资收益率对比

中国太平则呈现相反极端——综合投资收益率仅1.73%,较总投资收益率4.04%低2.31个百分点,为六家公司差异最大。年报明确解释:"受FVOCI项下债券公允价值变动影响(2025年-431.56亿港元 vs 2024年+776.28亿港元)"。若剔除该因素,调整后综合投资收益率为4.29%,与总投资收益率基本匹配。这一案例深刻揭示了FVOCI债券在利率上行周期的账面冲击风险。

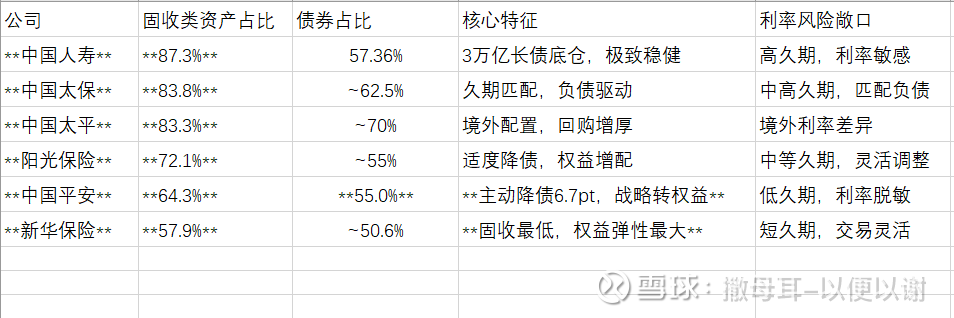

四,2025年末,六家公司固定收益类资产配置呈现"高占比、差异化结构"特征,固收占比区间从57.9%延伸至87.3%,反映了不同的负债特性与风险偏好:

关键趋势:"减债增股"成为行业共识。中国平安债券占比同比下降6.7个百分点,释放资金用于权益配置;新华保险固收占比57.9%为六家最低,为32.1%的权益配置留出空间;

五,权益类资产占比与结构(股票、基金、长期股权投资)

权益配置是2025年投资收益分化的核心战场,重点持有新华H+太平+平安A, 小仓在财险!