【转】Sezzle vs Affirm对比研究

1. 投资结论:研究下来我认为两者当前投资性价比都不错,喜欢短期弹性的可以选择Sezzle,喜欢确定性的可以选Affirm。就个人偏好而言,我可能会偏好Affirm。

(1) $Sezzle(SEZL)$ 的投资逻辑:胜在上个季度增速爆发(收入+120%)激发想象力空间,经过上个季度暴力地提升50%的业绩指引后,市场可能会开始预期接下来可能还会大幅上调业绩指引。并且Sezzle已经有规模性盈利,拍估值也更加轻松一点,目前已打入上调1次50%的预期,往上调2次去交易。同时Sezzle盘子足够小,最近显然持仓体验更佳。

(2) $Affirm Holdings(AFRM)$ Affirm的投资逻辑:则胜在行业龙头,增速也不低(Q1 36%+,预计Q2 40%+),且目前估值以PS测算已经明显低于Sezzle(2025年5.8倍PS vs Sezzle 10.4倍)。

(3) 为什么二选一我更喜欢$Affirm Holdings(AFRM)$ Affirm?

① Affirm增速确定性强,估值不高,不需要通过抬高想象力空间去做投资。

② 细究Sezzle业绩爆发的原因,它财务端有一点吊诡的迹象(不排除造假的可能,或者说即使没造假,也埋了一个潜在的雷),虽然短期内没影响,但中长期可能会被做空机构盯上。

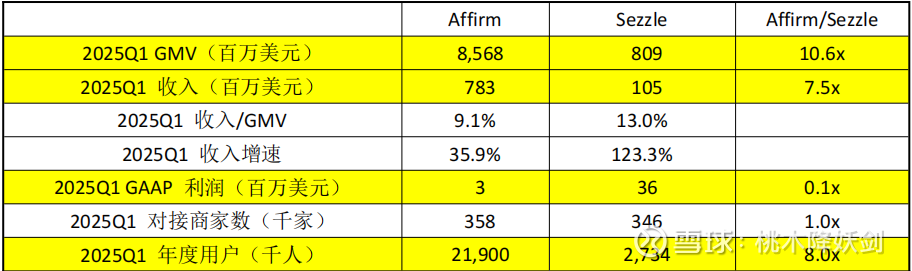

2. 基本数据EXCEL对比

说明:基本Affirm体量相当于8-10个Sezzle。这里GAAP利润和对接商家两项数据简单解释一下:

2.1 GAAP利润是因为Sezzle规模小,成本低(员工400人+),所以已经形成了较为稳定的利润率(30%+),而Affirm是预计今年开始扭亏为盈,所以后面应该可以看到利润率的大幅提升。

2.2 对接商家几乎一样是因为Sezzle推出一个Sezzle Anywhere的服务,它和Visa合作,只要能用Visa的地方都能用Sezzle Anywhere(当然这样也就几乎不可能从大部分商家处收取佣金),所以Sezzle的这个对接商家数字的含金量和Affirm一个一个去谈合作然后收佣金费是完全不一样的。

3.四个核心问题

3.1 Sezzle最近股价相对于Affirm表现更优异的原因是什么?

3.2 Sezzle Q1收入爆发的根本原因是什么?

3.2 目前Sezzle和Affirm的估值情况,预计涨幅空间

3.4 Sezzle可能财务造假或者埋的雷在哪个地方

3.1 Sezzle最近股价相对于Affirm表现更优异的原因是什么?

(1)有规模化的利润,估值好拍:Sezzle指引今年利润是1.2亿,而如果以Q1收入/全年收入比例来看,这个比例目前市场可能已经price到了1.8亿,那么之前不到25亿的估值,PE倍数都不到15倍,非常有吸引力。与之对比,Affirm今年Q1还仅仅是扭亏为盈,暂时未到大幅度盈利的标准。

(2)GMV转化率大幅上涨:收入/GMV的比例从原来11.5%大幅提升到13%,市场可能也在定价利润率未来还能持续向上。

(3)指引上调幅度极高激发市场想象空间:直接将全年利润指引上调了50%,从0.8亿上调到1.2亿,市场自然就会简单想了,既然能上调一次后面自然也可能再上调,只要再上调1-2次,现在这个估值又不贵了。

3.2 Sezzle基本面爆发的根本原因是什么?

简单一句话:靠的是向用户收取的费用大幅提升了。

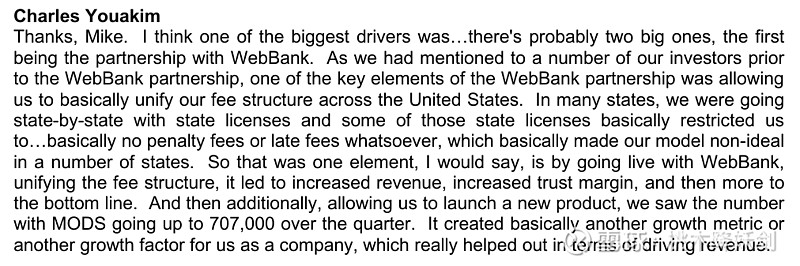

Sezzle业绩从2024年Q4就开始爆发了,主要原因是2024年9月份,Sezzle和一家犹他的银行叫WebBank达成独家合作协议,借由WebBank的银行牌照,Sezzle实现了全国费率的统一或者说变相的整体提价。(可以理解为之前都是逐个洲申请牌照,每个洲的要求不一样,有些州不允许收逾期费)。

同时通过WebBank发行的Monthly-On Demand& subsriber产品(可以理解是一款和Visa合作产品,只要Visa能用的地方都能用Sezzle的信用额度,这个产品会向用户收取一定的佣金费率),因为目前这款产品的贷款是完全放在WebBank的balance sheet上的,不计入Sezzle的资产负债表,所以Sezzle可以暂时不考虑信用违约风险大幅度批给客户,因此在Q1活跃用户没有大幅提升(仅增长5.4%)的前提下,收入实现了大跨步的增长。

我截了一个2024Q4业绩发布会上CEO的话,给大家作为参考:

Sezzle可用PE估值:公司上个季度指引全年利润1.2亿(上调50%),但如果我们按照Q1收入/全年收入比值来看,很可能公司全年利润在1.8亿左右(等于未来三个季度合计再次上调50%),那么目前股价对应当前PE估值为30倍左右,说贵肯定算不上(Visa 35倍),而且如果年内如果在1.8亿基础上再次上调50%的话(比如GMV take rate持续走高,收入增速再次提速),那么估值达到95亿,对应价格涨到284美元,对应6月27日收盘价涨幅空间有71%,所以说Sezzle拼的是在下一份财报没出来前的想象力。

Affirm还是只适用PS估值:中性假设全年GMV增速40%,收入take rate相较于去年去年下滑25bp到8.7%,对应收入为38亿美元,PS倍数采用过去一年的平均PS 7.0,则当下Affirm的合理市值为266亿美元,对应目标价为84美元,对应6月27日收盘价涨幅空间有22%,目前从第三方数据来看,Affirm MAU和下载量都在稳健上升,所以这个价格我认为确定性更高。

3.4 Sezzle可能财务造假或者埋的雷在哪个地方

就在它和WebBank的合作情况及合作产品(“MODS”,monthly on-demand & subsribers)上。

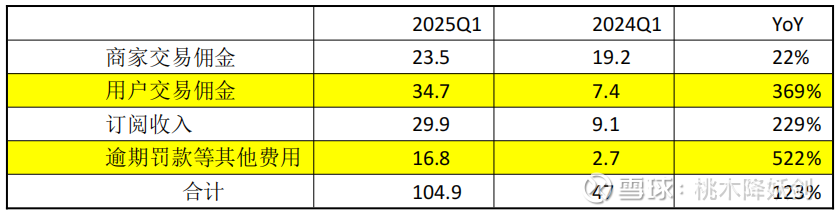

先看一下Sezzle Q1的收入拆分:

可以看到,Q1的爆发完全基本都来自向用户收取的费用大幅提升,甚至最夸张的是逾期罚款等其他费用的增长,达到了500%以上。但实际Sezzle公布的Q1拨备率反而从2.8%下降到了1.6%。

为什么会出现这种情况呢?在不考虑财务数据真实度的前提下,现在最好的解释是因为MODS这款产品它的贷款规模是完全放在了WebBank这家银行上的,所以MODS虽然借助WebBank规模火速般的提升(其实违约情况也明显增长了),但是在Sezzle这里却没看到违约率的上升。

当然WebBank也不傻,它不会把这么大的信用风险都放在自己身上,在WebBank和Sezzle的合作协议里,有这么一句话:“WebBank has the right to sell all loans it originates under the program to other entities, including Sezzle. In the event WebBank sells loans to Sezzle, the purchase price would be the principal amounts of the loans, plus accrued interest and certain fees.”所以真的后面宏观情况恶化,Sezzle其实给自己埋了一个很大的雷。