进击的九号

前段时间于11月25号对九号公司做了一个简单的尽职调查。调研途径主要为与公司的电动车大型代理商交流。以下就相关内容和思考🤔做一个归纳整理。

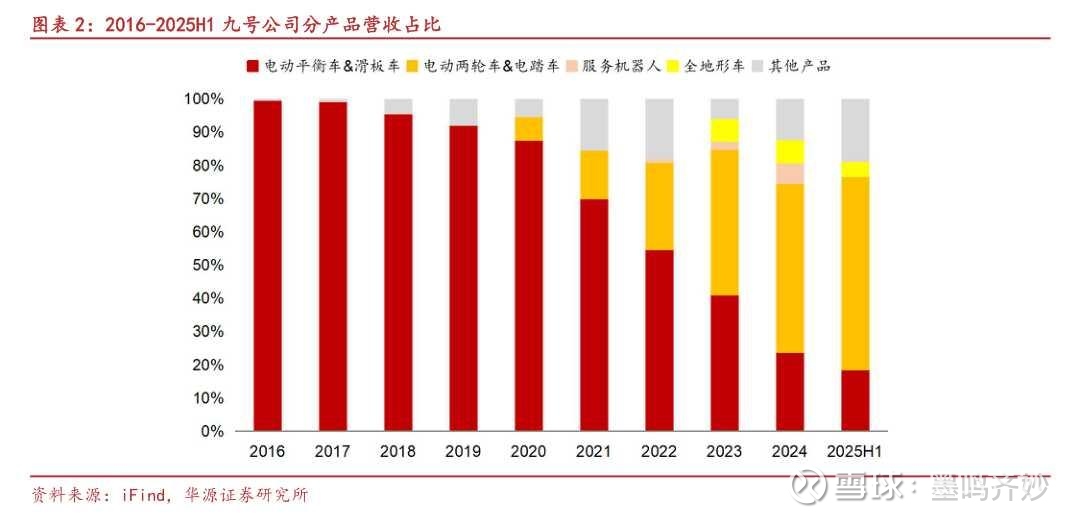

这里暂不罗列9号的经营业绩,大家可以去直接看企业公告。

九号电动车是单独的代理,和全地形车,电动平衡车,割草机等产品线完全隔离,独立运营。同时9号公司不自己开直营店,全部都是以加盟店的形式合作。起家的时候主要就是以传统品牌代理商同时加盟九号为主。

全国目前共有9700家加盟店。计划2026年要达成1.3万家加盟店。依然处于快速扩张的阶段。如某省会地区2023年有40家加盟店,截止2025年11月底有120家加盟店。而在同地区小牛电动目前只有32家店。

普通加盟店(1.0版)的加盟整体下来费用大约在30~40万之间,多为夫妻店模式两个人就够。面积大约80平方左右和装修资金,保证金1~5万不等。和1~2个月房租。装修周期大约12~15天。大约每家店年销售700台车,均价在5000元左右/台。大约每年销售额350万左右。三四线城市和县城大约500台上下,销售额250万左右。按照1.0单店模型这个投入的情况来说,大概一年左右可以回本(对行业内人士开店来说,新手小白开店未必能达成)。

2.0的单店模型属于旗舰店,大概需要150平方,投入60万左右。装修周期大约22天左右。回本周期略长一些,但也多不了多久。

说完销售模式,再说说九号的电动车,9号的电动车主打一个高颜值,智能化和方便快捷。小牛前些年冲在前面对高端智能化电动车做了市场培育,九号下场收割。九号目前虽然车型不多,但出色的车型设计,高端工业化制造和性能、智能化方面具备明显优势。更能抓住年轻消费群体的心智(做联名,年轻明星代言等)。

有数据显示,9号的购买人群中18~25岁的Z世代用户占比35%。18~35岁用户占比约65~66%。品牌非常年轻化,有活力。感应解锁,即停即走,半坡驻车,智能龙头锁,OTA持续升级,全彩屏导航等功能非常受年轻群体欢迎。

同时由于九号电车有云盒功能,能在APP中提供精准的轨迹和定位。因此也有不少家长愿意给孩子配置便于管理孩子的日常出行。同时,很重要的一点,9号的智能管理车机助手66元/年,提供诸如车辆定位。手表解锁,NFC、手机解锁等时尚智能化功能。客户一旦成为九号的客户并上手该系统,几乎就很难离开该系统,粘性非常很高,售后服务(提供6S服务超预期,同时类似4S店,外面没法直接修理会报错)、加系统黏性形成消费闭环。

据了解,该服务实际的续费率大于60%,结合9号的累计出货量于10月24日已经突破900万台。光此项软件使用费用收入就能为公司每年贡献大约3.5个亿左右收入(由于软件成本摊销后成本极低,此项收入约等于净利润)。关于车子质量。当年在暴雨事件中,被雨水浸泡的九号电车电池和电控系统也经受住了考验。

从电动车的销售来看,九号电动销量最近三年加速腾飞。9号今年大约能销售420万到450万台电动车,增速80%,最近三年连续快速增长,线上第一。同时9号电车的销售淡旺季不明显,一般为1月开门红,6~9月均为开学季。到其他时间销量差异也并不太大。上述地区今年销售超过15万台。城市排名前三。并且据了解,九号厂家从11月份起就已经开始限产(生产工厂主要在常州和珠海两个基地)。电池中铅酸占比比较高,主要用的超威和天能,锂电自研占5%)。厂家目前主要开始线上、线下推进经销商去库存,同时为新款车型和明年一季度开门红做准备。

出海方面,于2025年中旬启动了出海计划,在欧洲设计基地与配套销售。针对国内外高端电摩(赛格威)系列准备开始发力。

从公司管理角度讲,公司管理层非常廉洁,对经销商从不吃拿卡要,风气较好,核心人员稳定,研发能力强。同时美团,抖音,高德等每个板块由总部分别一人负责到底。执行效率高。老板不忘初心,尊崇技术主导,市场主导,消费者主导的理念。并且很“听劝”,公司改进较快,更贴合市场变化。扎实的做好每一款产品和服务。

在发展定位方面,公司推出的“绿洲战役”是九号公司于2025年初启动的用户经营战略,以品牌高端化、服务体验化、用户中心化为三大支柱,目标在2027年底前达成“年销量700万台”与“用户心智定锚”的双重突破。主要在以下三方面发力:

1、门店全方位赋能。

2、深化电竞生态合作。

3、发布新品,推进战略。

以上是本次尽调对9号做的一些具体了解。以下对九号的未来观点做个简单点评:

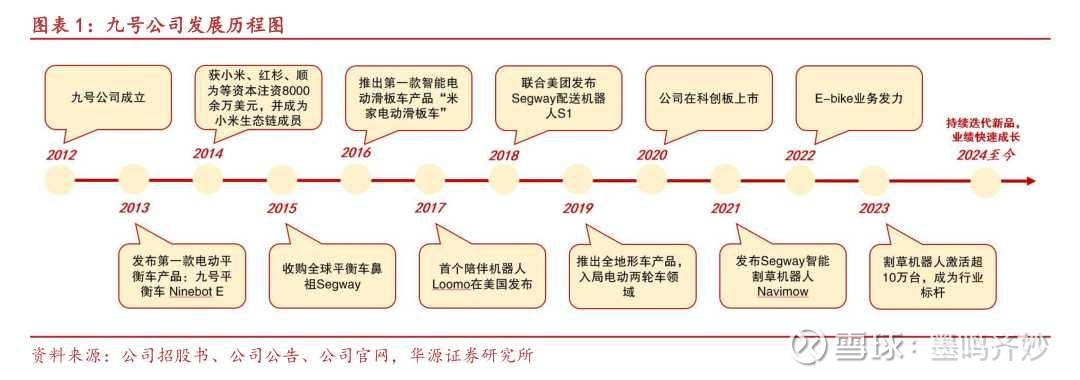

9号从之前最早的做平衡车起家。背靠小米这棵大树拿下欧洲赛格威品牌加技术,背后又继续保持长期的研发优势。深耕电动平衡车与割草机器人等赛道,成功出圈。厚积薄发,直到2019年底正式入局电动自行车领域,短短几年成为线上的王者,总量前5️⃣!以市场份额7.3%排名第四,后来者居上。对这个传统的行业进行了大幅改造升级,在红海中杀出重围。大有在电动车2.0时代称霸的野心和实力。

从估值角度来讲。2025年公司利润预计为20亿左右。对应目前59元的股价大约不到18倍的估值。目前总市值420亿左右(已经超越雅迪总市值)。长远看,随着电动车市场份额和市场集中度的进一步提高和出海加持,公司在高端电车和电摩持续发力,公司的利润有望进一步打开上行空间,从而推升公司总的市值空间。加上公司的其他原有核心产品销售同步大幅增长。从市值和行业天花板的角度考虑,预计公司3~5年内有望达到3000亿左右的估值。考虑电动车市场的大空间和市场集中度的大幅提高,对应2024年的21元左右的估值低位。大体的股价能达到420元附近,打完折也能到300元左右。非常有望复刻春风动力的犀利走势。

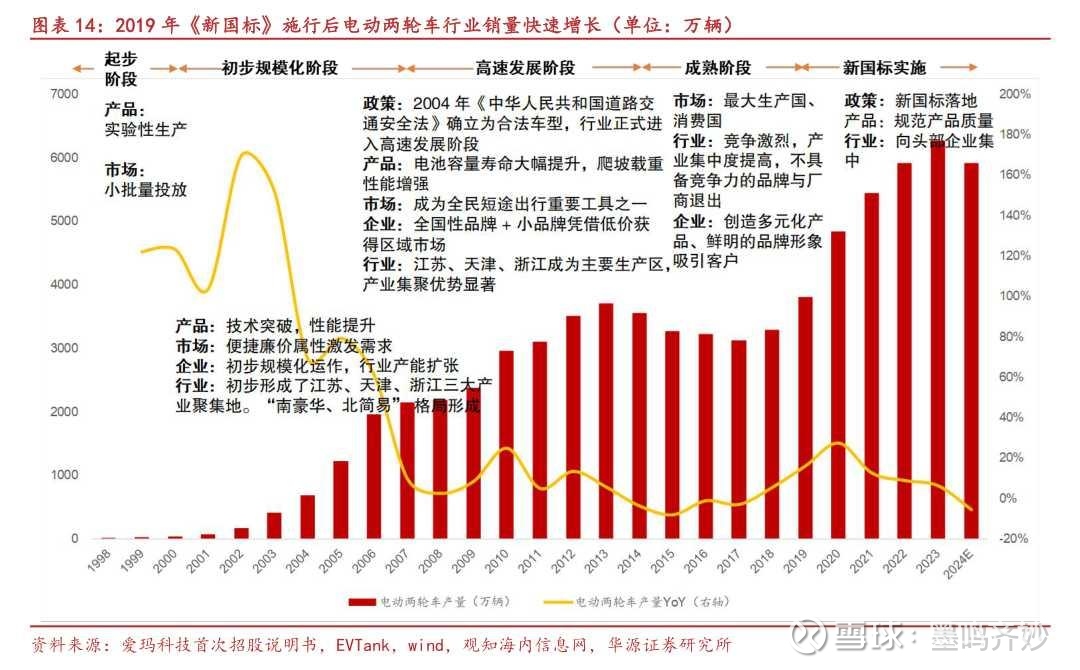

PS:也说一下新新国标对9号的影响。该标准主要针对普通低端车型影响较大,九号主要以中高端电摩为主,影响有限。从监管的角度来讲,未来的话大概率分普通电动自行车和电摩来管理。这恰恰是九号擅长的领域。因此该国标短期影响有限。长期利好!

真智能,更好骑!

把时间交给对的人✌︎˶╹ꇴ╹˶✌︎