两家跌幅75%的医疗行业领头羊

前言

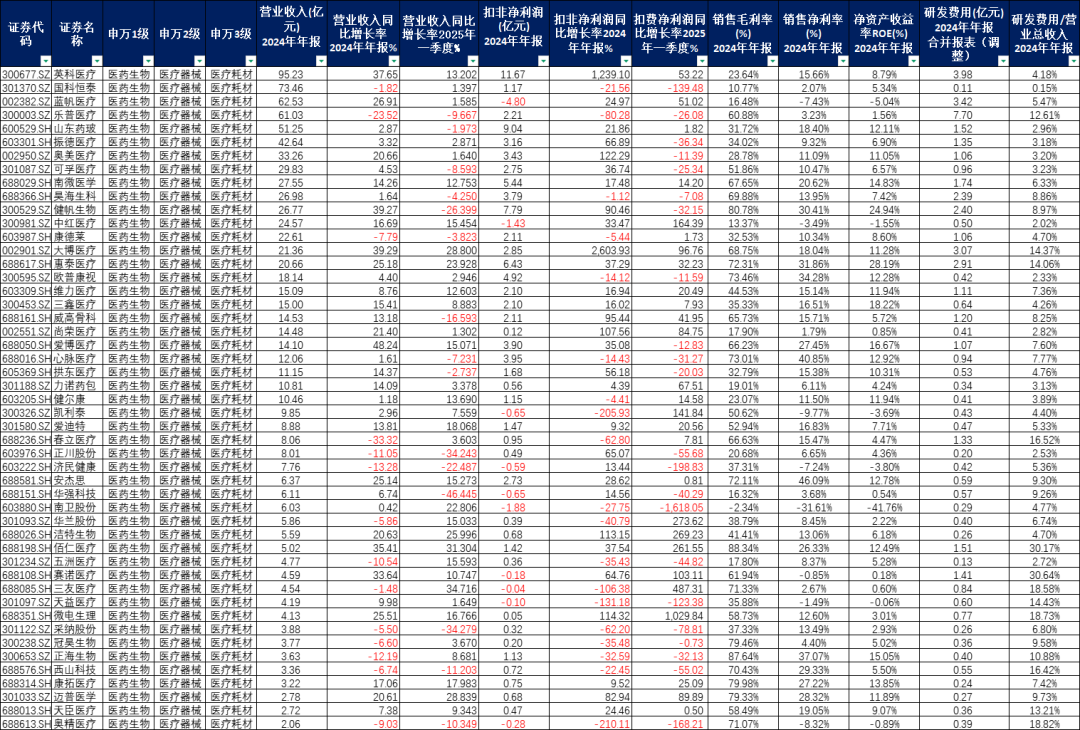

医疗耗材和医疗设备是我认为比较有研究价值的细分板块。综合万能表数据,医疗耗材值得研究的公司有:英科医疗、乐普医疗、山东药玻、振德医疗、奥美医疗、可孚医疗、南微医学、昊海生科、健帆生物、大博医疗、惠泰医疗、欧普康视、威高骨科、爱博医疗、心脉医疗。

医疗耗材行业的头部:英科医疗、乐普医疗和山东药玻已经介绍过了,大家可以翻看历史文章。因为公司的数量还是比较多,后面的公司就稍微说简单点,不然半个月还梳理不完。按顺序,今天轮到了振德医疗、奥美医疗,这两个公司有很多类似之处,一起了解下他们的基本面情况。

医用敷料领头羊

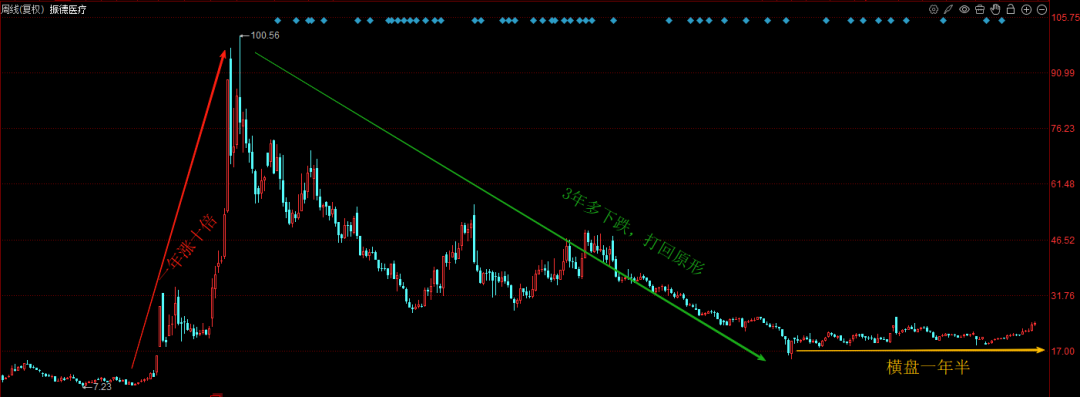

振德医疗同样是历史十倍股,从2019年末的8块多启动,一年不到就涨到100块。之后又跌了3年半时间,最大跌幅超过90%,基本回到起点。然后2024年横盘到现在,从最高位算目前跌幅为75%。

财务情况

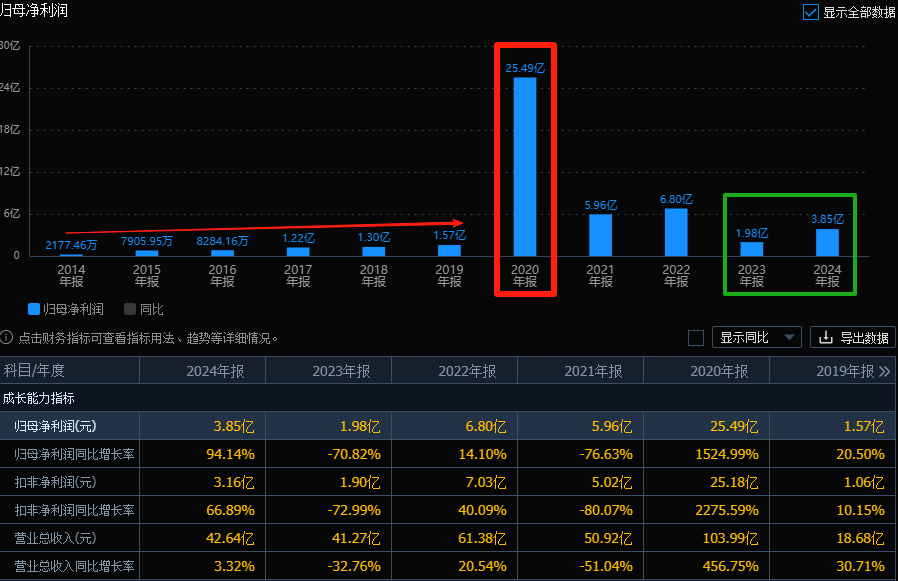

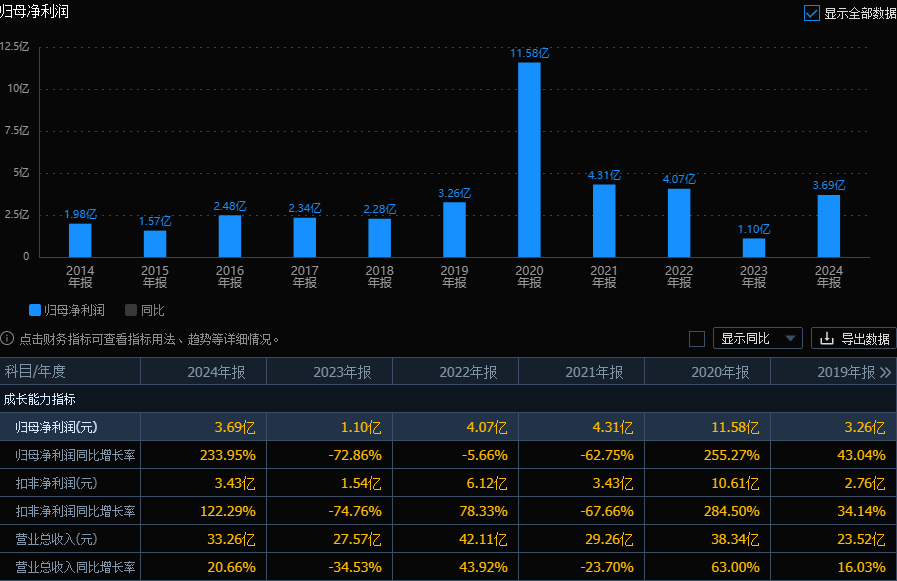

振德2020年的十倍行情有一定的业绩基础,当年利润暴增到25.5亿,2019年还只有1.6亿,增长了近15倍。加上2021、2022年,疫情3年公司赚了38亿!什么概念呢,公司2019年的收入还不到19亿。

疫情后,公司在2023年集中对隔离防护用品存货和设备做了减值,业绩到了最低点。2024年营收稳定在了40亿+,扣非利润3亿多,综合实力已比疫情前有了大幅的提高。

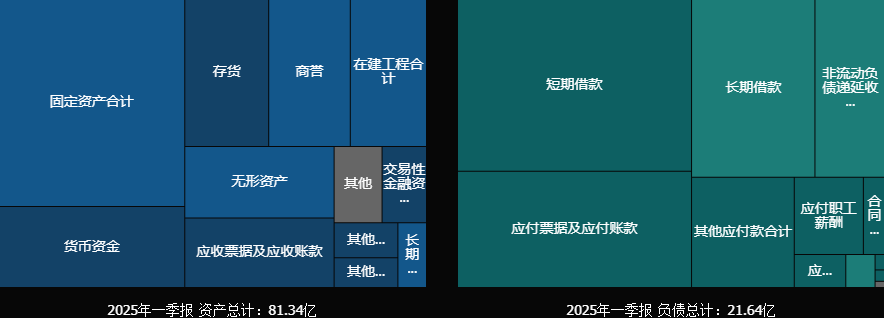

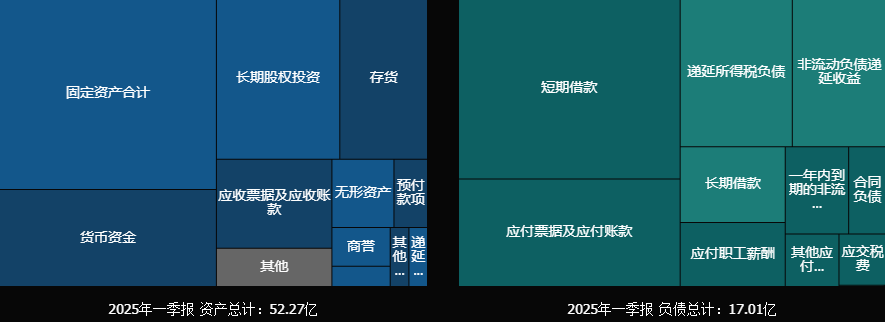

资产方向,资产负债率26.6%,差不多10亿现金,2亿多交易金融资产,流动性没问题,财务费用方面还能净赚一两千万利息,完全没负担。财务报表看还是很健康的。

业务情况

2024年公司营业收入42.64亿,扣非归母净利润3.16亿,收入基本持平,扣非利润大幅增长66.89%。

业务主要分为手术感控、基础护理、造口及现代伤口护理、压力治疗与固定、感控防护五块。具体产品有一次性的手术包、手术服、手套、换药包、敷贴、口罩,医用洗洁剂等等。

在剔除隔离防护用品后,2024年常规业务收入41亿,增长15.8%,核心业务收入和毛利率都是增长的。分业务线来看,海外常规业务收入24.75亿元,增长14.64%,国内医院线常规业务收入10.61亿,增长21.69%,国内零售(直销)收入4.88亿,增长9.77%,国内医院线和海外都保持了不错的增长。

在国外,振德医疗常年稳居中国医用敷料出口前三名,主要集中于欧洲和美国市场,产品主要以OEM和ODM形式服务于全球70多个国家和地区的国际客户。2024年,基础护理业务在东南亚和中东市场表现不错,手术感控业务进一步切入了北美、南美等市场,伤口护理业务成立了国际营销中心市场部。

在国内医院线市场,公司已覆盖全国各省市自治区近9000家医院,比2024年初增加近1000家。在零售市场,全国百强连锁药店覆盖率达99%,覆盖全国21万余家药店门店,同时公司在电商平台也有布局,已经开设17家店铺。

估值情况

公司2019年股价启动前估值大概是18倍PE,最高的时候超过80倍PE。几年过去,现在又回到了18倍PE的估值水平。公司2019年到2024年扣非净利润的复合年均增长率是24.4%,按市场的一致预期,公司未来几年大致会保持15%左右的增长速度。这么看的话,目前估值不算高。

不过公司2025年一季度业绩出现了比较大的下滑,其中营收9.92亿,增长2.87%,归母净利润0.51亿,下滑30%,扣非净利润0.48亿下滑36%,据说利润下滑是因为汇兑损失以及海外工厂产能爬坡的费用投入影响较大。

小结

振德医疗本是家普通公司,碰上了疫情的机会,3年就赚了原本10几年都赚不到的利润,并且渠道布局、产品组合、供应链能力、品牌影响力都有很大的提升,综合竞争力得到了显著增强,跻身医疗辅料领域领先公司。

疫情后,随个人家庭健康护理意识增强,以及国内老龄化加速,保健护理需求应该是会保持增长的。公司经过两年的调整,逐步进入了新的发展阶段,目前估值基本合理。

一次性医用耗材领头羊

奥美医疗和振德医疗有很多相似的地方,股价涨跌,业绩和业务上都有类似之处,不过变化程度会更小。

奥美医疗2020年股价只涨了2~3倍,见顶时间更早,之后的调整还跌破了IPO上市当天开盘价,目前跌幅也接近75%。

奥美医疗疫情前的业绩比振德医疗要好,2019年利润已经达到3.7亿,但疫情期间赚的却没振德多,3年赚了20亿。疫情后,营收规模上升到了30亿级别,上升了一个台阶,利润的增长就不太明显了。

奥美的财务报表也没什么问题,资产负债率32.5%,账上9亿现金,8亿多长期股权,流动性充裕,2024年财务费用只有230万,压力不大。

业务方面,奥美以外科与伤口护理为主,收入占比80%,境外收入占比超过80%,

美国是公司重要的市场之一。公司是全球范围内唯一一家实现医用纱布、无纺布敷料全产业链制造的厂商,为国际知名医疗器械品牌厂商提供OEM、ODM服务,已连续17年保持中国医用敷料出口行业第一的位置。

两家公司的盈利能力和运营能力也都差距不大。综合来看,振德医疗似乎好那么一点。

估值上,奥美医疗目前17倍市盈率(TTM),和振德医疗的估值也很接近。不过公司2024年利润3.69亿,2019年3.26亿,基本上没增长,扣非净利润的复合增长率只有4.4%。

小结

作为医疗器械的细分,敷料主要是为一次性耗材,具有低值高频的属性。产品主要功能是保护伤口,避免和控制伤口感染。广义的医用敷料扩展到医用防护产品和手术室感染防护产品,高级的敷料还能在湿润环境下促进伤口愈合,现在被3M、Acelity、V.A.C. Therapy等国际厂商主导。

中国敷料行业主要承接了欧美的产业转移浪潮,国内头部医用敷料企业大多以为国际大型医用敷料品牌商贴牌(OEM)和出口起家,之后依靠出口逐渐形成规模优势,进而构建完整的产品体系和渠道。

目前,中国已成为全球最大的医用敷料出口国,头部企业传统敷料产品质量已达到世界领先水平,振德医疗和奥美医疗就是这个行业里的代表性企业。

国内医用敷料行业整体以基础伤口护理产品为主,行业门槛较,企业众多,产品同质化严重,品牌识别度和影响力较低。未来面临市场集中度进一步提高和产品升级向高端辅料产品转移两大机遇。国内面临老龄化加速带来的需求增长和进口替代的机会。