毛利率95%,净利率65%,赚钱能力堪比印钞机

前言:

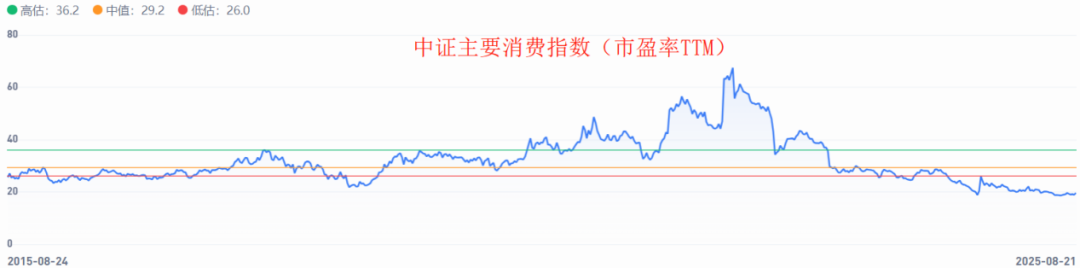

消费指数是目前少数依然处于底部的板块之一。

中证消费指数从2021年2月见顶,调整到现在已经4年半的时间,最大跌幅超过60%,目前还下跌接近50%。

中证消费指数现在市盈率不到20倍PE-TTM,估值低于近十年 97% 的时间。消费会不会成为下个阶段的行情主线不好说,但经济复苏的逻辑是有高度确定性的,只是时间上早一点和晚一点的不同。从这个角度来说,消费行业复苏同样有很高的确定性,不确定的只是什么时候开始涨。

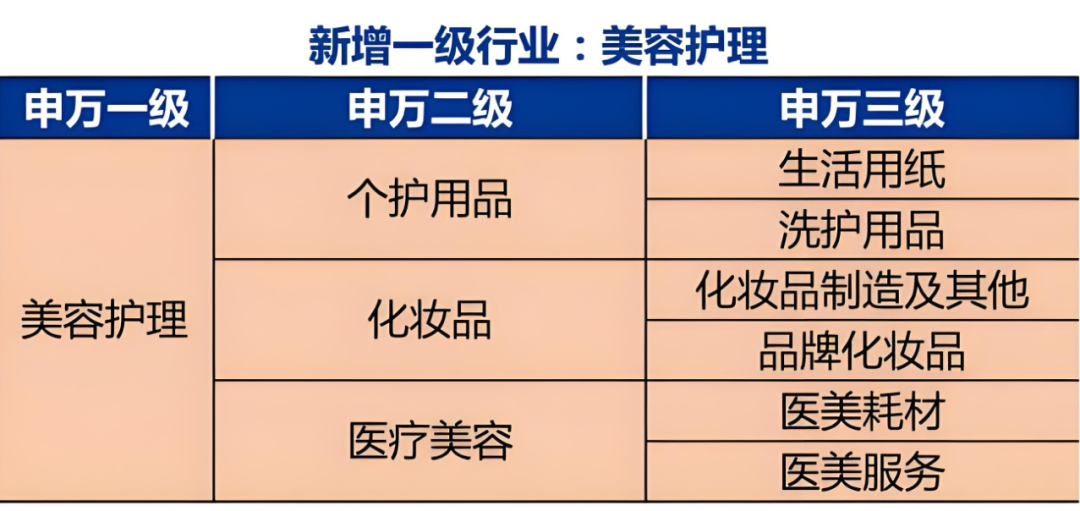

美容护理行业分析框架

美容护理属于31个申万一级行业之一,可分为3个细分二级行业:个护用品、化妆品和医疗美容;和6个细分三级行业:生活用纸、洗护用品;品牌化妆品、化妆品制造及其他;医美服务、医美耗材。

品牌化妆品、医美耗材和生活用纸是行业的核心细分赛道。其中,医美耗材收入规模偏小,高毛利率和高净利率,赚钱最容易;品牌化妆品和生活用纸行业竞争激烈,高毛利率低净利率,赚的是辛苦钱。医美是高端消费,品牌化妆品是可选消费,生活用纸是必选消费,在消费复苏的不同阶段这三个细分也可以有所偏重。

整个美容护理行业有33家上市公司,我把A股美容护理所有公司的重要财务数据整理为表格,增加了2024年、2025年一季度业绩增长数据,2025年中报预告数据,还更新了最新估值(PE、PB数据),有需要的找主任领取。

综合收入规模大小,赚钱多少以及行业地位等,初步得到美容护理行业值得进一步研究的公司有:

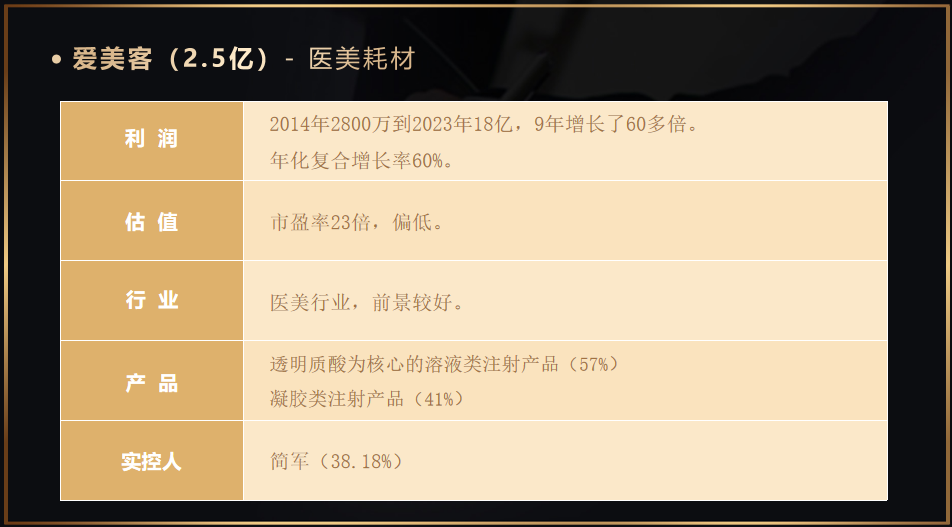

医疗美容行业:华熙生物(营收第一)、爱美客(利润/净利率第一)、锦波生物(新三板);

化妆品行业:珀莱雅(绝对龙头)、贝泰妮(二线)、上海家化(二线)、水羊股份(二线)、丸美生物(利润高)、敷尔佳(利润高)、科思股份(利润高)。

个护用品行业:稳健医疗(一线)、中顺洁柔(一线)、百亚股份(利润高)、豪悦护理(利润高)、依依股份(利润高)。

上周我们一起了解了国货美妆第一龙头——珀莱雅的基本面情况,今天再来了解下整个美容护理行业赚钱最多,净利率堪比茅台的公司——爱美客。

爱美客作为美容护理行业的核心公司,也是我们一直跟踪的公司,去年8月场“岩松线下私享课”用“五步分析法”做过一次基本面梳理。一年过去了,公司上周公布了中报业绩,一起看看公司出现了哪些新变化。

爱美客选了一个好时候上市,2020年9月上市不到一年股价就从100多涨到最高593。2021年7月到去年国庆前,调整了3年多,股价最低129,最高到最低跌幅接近80%。去年924行情帮公司打破跌了几年的股价下跌通道,之后在目前的平台横盘了半年多时间,现在股价距离高点跌幅67%,处于相对较低的位置。

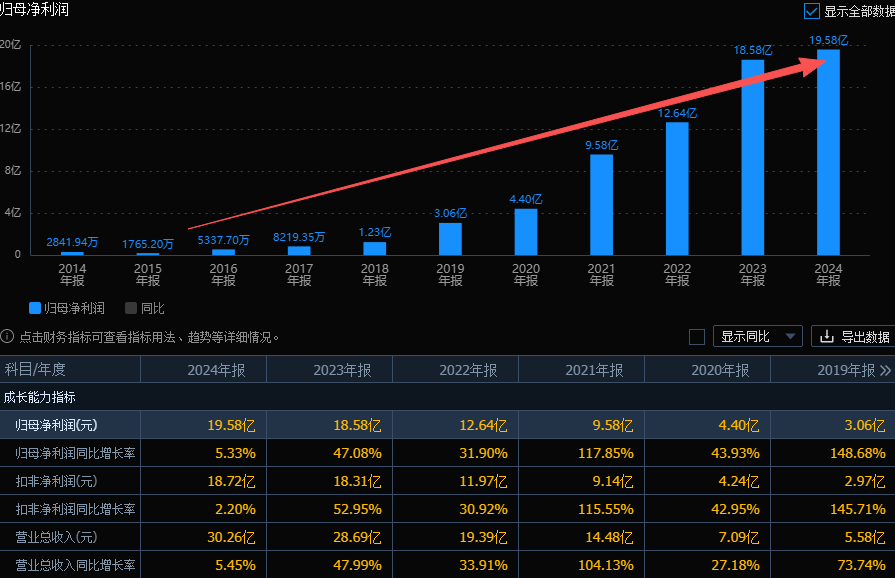

10年增长70倍

爱美客历史上的成长能力非常好,利润从2014年0.28亿,增长到2024年19.58亿,营业收入从2014年0.75亿,增长到2024年30.26亿。利润增长接近70倍,收入增长40多倍,10年的利润复合年均增长率达到52.9%,收入复合增长率44.7%。

股价=利润×市盈率

从2020年到2021年,公司利润从4亿多增长到9亿多,增长1.7倍多。公司刚上市估值已经120多倍市盈率,但在市场情绪推动下,还是被炒到了恐怖的300倍市盈率的估值水平,估值增长2倍多接近3倍。

股价=利润×市盈率,股票价格的涨跌都是由公司的盈利和估值这两个要素管着。通过上面盈利和估值的数据我们就可以知道,爱美客股价上涨5倍的过程中,公司利润和估值分别贡献了大概40%和60%的动力。

2021年之后,爱美客股价大跌80%,公司利润从9个多亿继续增长到了19亿多,增长了1倍多;估值从300倍PE跌到了30倍PE,估值跌了90%,这一段下跌主要是杀估值。

这就是为什么你经常会看到有的龙头公司明明业绩一直在增长,股价却一直下跌的原因。因为他们的估值之前被炒的太高了,利润的增长速度远远弥补不了估值的下跌速度。

这个方法大家也可以运用到其他公司的分析过程里,股价涨跌的时候你就知道它到底是业绩推动的,还是因为估值被炒高了。我们做价值投资就是要寻找业绩能持续性、稳健增长的公司,然后在估值低的时候去配置,通过长期持股,陪伴公司业绩持续增长,如果碰上市场转牛,顺手还能再赚一点估值上涨的钱。

爱美客目前大约550亿总市值,30倍PE,按照公司过去十年的复合增长率,这个估值水平是合理的。

但估值不是简单的PE、PB,而是要对公司未来发展预期的一个合理判断。如果未来增长趋势改变了,那我们的估值中枢就要做相应的调整了。

国内医美龙头

玻尿酸又叫做透明质酸,是一种人体自身存在的天然成分,广泛分布于皮肤、关节、眼玻璃体等组织中。它有强大的锁水能力(1克玻尿酸可储存约1000克水分),是维持皮肤弹性和水润度的关键物质之一。

随着年龄增长,人体内玻尿酸含量会逐渐减少,导致皮肤干燥、松弛和皱纹。医美通过生物技术提取和制作玻尿酸,再注射到皮肤里,起到补水、填充凹陷或者调整面部轮廓的目的。

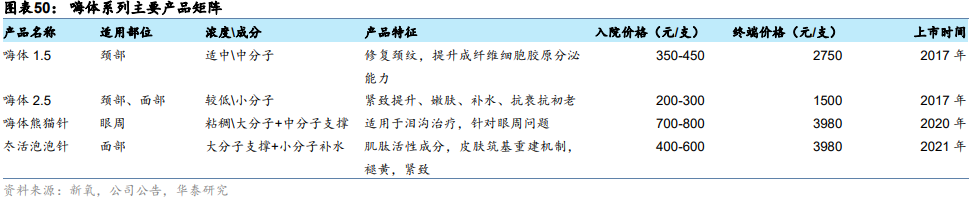

爱美客的主要业务就是把玻尿酸做成不同的衍生产品,包括嗨体、爱芙莱、宝尼达、逸美等,有打脸上给脸保湿,使肌肤水润、细腻的;有打脖子上改善颈纹的;有打在眼睛周边改善黑眼圈和眼纹的,产品价格也从两三百上涨到上千。

据弗若斯特沙利文研究报告统计,在基于透明质酸钠的皮肤填充剂市场,公司自2018年起市场占有率连续多年保持国内企业第一名,是行业的龙头公司。

公司的产品主要分为溶液类注射类和凝胶类注射两大类,溶液类注射类产品营收约占60%,凝胶类注射产品约占40%,产品毛利率分别接近94%、98%,连茅台都要甘拜下风。

溶液类产品包括嗨体和逸美,其中“嗨体”是最主要的大单品,也是爱美客重要的基本盘。凝胶类包括儒白天使、宝尼达、爱芙莱、逸美一加一,其中又主要以“儒白天使”为主,被视为公司的第二增长曲线。

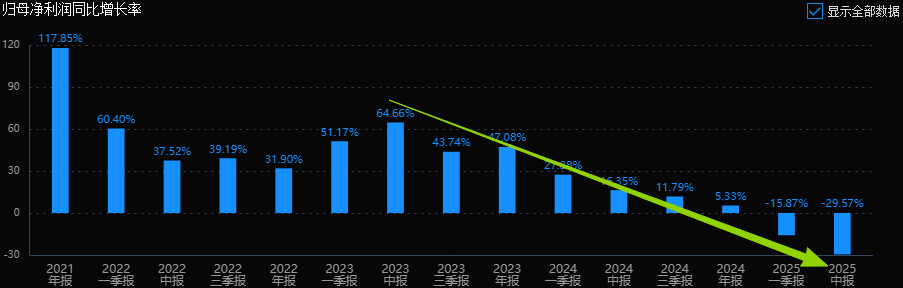

十年首次负增长

公司上周发布2025年半年报。2025上半年收入12.99亿,同比下降21.59%;归母净利润为7.90亿,下降29.57%。经营活动现金流净额同比下降43%。公司今年一季度下滑16%,出现了十年来的首次负增长,中报利润比一季报进一步加速下滑。

细分产品上,溶液类注射产品收入7.44亿,同比下滑24%,毛利率93.15%,下降0.8%;凝胶类注射产品收入4.93亿,下滑24%,毛利率97.75%,下降0.2%。说明市场竞争激烈,公司产品销售出现了比较大的下滑,但毛利率还是比较坚挺的。

业绩下滑既有行业监管趋严,医美行业景气下滑,消费疲软与竞争加剧的外在原因,也有公司产品管线处于新老交替期,核心产品销售承压的内在原因。

行业需求端疲软:2025 年一季度医美机构生意下滑比例达 47%,轻医美项目(如光子嫩肤)单价从 800 元腰斩至 300 元。爱美客不可避免地受到价格战的影响。

主力产品失速:溶液类注射产品(以“嗨体”为主)营收增速从2023年的29.22%骤降至4.4%;凝胶类产品(以“濡白天使”为主)增速从81.43%降至5%。两大产品占营收超98%,增长疲软直接拖累整体业绩。为应对竞争,公司放宽信用政策,一季度应收账款同比激增 42.35% 至。虽短期拉动销售,但坏账风险也在增加。

市场竞争白热化:国际品牌(如乔雅登、艾莉薇)大幅降价抢占市场,2023年双十一部分产品价格降至千元以下;国内竞品密集上市(如华熙生物“润致·格格”、江苏吴中代理的韩国“艾塑菲”),再生材料市场从“蓝海”转向“红海。

公司长期价值:长期看点在于持续的研发投入、新产品和国际化潜力。

公司中报研发费率达到12%,领先行业。现有12款Ⅲ类医疗器械,在研A型肉毒毒素、司美格鲁肽注射液等产品。其中,注射用A型肉毒毒素及米诺地尔搽剂已处于注册申报的审评阶段,利多卡因丁卡因乳膏上市申请已经受理,上市后有望丰富公司产品。

另外,公司上半年收购了韩国REGEN,其核心产品AestheFill与PowerFill已分别在35个与23个国家获批注册。既与公司自有产品形成互补,同时探索现有产品出海布局,加速自有产品的国际化进程。

小结:

爱美客属于医美领域龙头公司,行业地位很高,历史上成长性也很好。但目前业绩从持续增长转入下滑阶段,一方面是因为监管和行业进入景气度下降周期,另一方面是公司处于业务结构调整期。

短期看,市场整体格局发生了变化,医美行业景气度在短期内快速恢复的可能性不大,公司利润短期延续下滑趋势的可能性大。长期看,公司属于行业核心标的,长期维度下有望从“本土市场领导者”向“全球产业链参与者”转型,目前阶段适合先加入自选然后长期跟踪。