2家细分行业小龙头

前言:

医疗设备行业头部公司都有谁?

从收入情况看,迈瑞医疗2024年营收367亿,联影医疗和新华医疗营收刚跨过100亿关口。营收50亿以上的公司也不多,只有鱼跃医疗、楚天科技、东富龙3家;30亿规模的2家,三诺生物、华大智造;20亿的也只有2家,海尔生物、开立医疗。超过一半的公司营收不到10亿。

从赚钱的多少看,迈瑞医疗去年赚了114亿,行业第一。之后是鱼跃医疗14亿,联影医疗10亿。再往后,新华医疗6亿,奕瑞科技4亿。一年能赚2个亿以上的有美好医疗3.5亿、海尔生物3.2亿、三诺生物2.95亿。

结合收入规模大小和利润多少情况,迈瑞医疗的收入和利润都是断层式的领先;联影医疗、新华医疗和鱼跃医疗的收入和利润水平显著高于其他公司,也算是行业龙头公司。

医疗设备行业整体情况,以及行业前三的核心公司我们都已经了解过了。如果你能把前面的几篇系列文章都认真看完,你对医疗设备这个行业的理解已经超过市场中90%的普通人。剩下的就是一些二、三线公司,这些公司营收大多只有二三十亿,利润两三亿,虽然综合实力偏弱,但他们在某些细分领域也属于国内领先,属于小而美的弹性标的,如果能继续成长,也会有机会成为真正的行业龙头。

美好医疗:

家用呼吸机CDMO头部企业

公司2022年末上市,正好是医药股调整,公司上市后没有经过大幅的炒作,震荡半年多后就开始下跌,从最高价37块多跌到最低15.6,最多差不多跌了60%。上周公司公布半年报,3天时间就反弹了30%多。

历史成长性

从业绩看,公司上市这几年利润基本没有增长,营收规模小幅增长。2025年中报营收小幅增长3.7%,但利润下滑了32%。单第二季度的利润下滑幅度达到43.8%,比第一季度的10.6%扩大了不少。就历史数据来说,看不出有什么大的成长性。

风险和估值

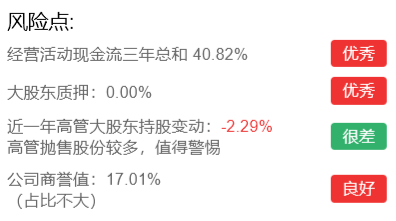

公司没有明显的潜在重大风险点,股查查四大风险指标表现良好。

公司现在大约140亿市值,40倍PE,接近历史平均估值水平。公司上市时间比较短,历史数据参考意义不大。以公司上市这几年的业绩表现,这个估值并不低。

呼吸机CDMO头部企业

从业务看,美好医疗主要是给海外医疗器械公司作代工,超过86%的营收都来自境外。公司主要产品是家用呼吸机组件占比68%、家用及消费电子组件占比10%、人工植入耳蜗组件占比8%,还有些其他医疗产品组件。

总的来说,公司是全球家用呼吸机和人工耳蜗CDMO市场的头部企业,通过提供从产品研发到批量交付的全流程一站式服务,呼吸机和人工耳膜的产品毛利率分别达到45%和65%,说明产品还是有一定技术含量的。

今年中报业绩下滑主要是受到关税政策变化,影响了短期产品交付节奏,家用呼吸机组件(4.36亿)和人工植入耳蜗组件(0.6亿)收入都出现了下滑,但公司与核心客户合作关系稳定,下一代产品已在开发中。

不过公司的新业务增长不错,家用及消费电子组件增长35.7%,其他医疗产品组件增长54.4%。公司新业务主要在血糖管理、IVD、心血管等新兴赛道投入,公司一次性注射笔成功切入国际客户并实现规模化量产,为国际客户定制的CGM组件已进入量产交付阶段。自研的“美好笔”处于客户拓展阶段。胰岛素笔、CGM新业务的逐步放量是公司业绩潜力之一。

另一个看点在于公司海外产能的扩张。公司自2016年起在马来设立一、二期产能,目前正抓紧三期建设,预计在2025年底前投入生产。在地缘政治博弈背景下,海外产能扩建有利于提高公司供应链稳定性,减少关税的影响。

小结:

美好医疗上市时间较短,还未能用业绩证明自己的实力,目前估值水平也不低。

从业务看,公司起家于呼吸机+人工耳蜗组件代工,目前是国内医疗器械组件CDMO小龙头,近年业务开始向血糖管理+心血管+IVD扩展打造第二成长曲线,新旧业务都受益老龄化加速趋势,加上与大客户深度绑定,前景看好。按照市场一致预期,预计未来3年会以20%左右的速度增长。

海尔生物:

生物医疗低温存储龙头

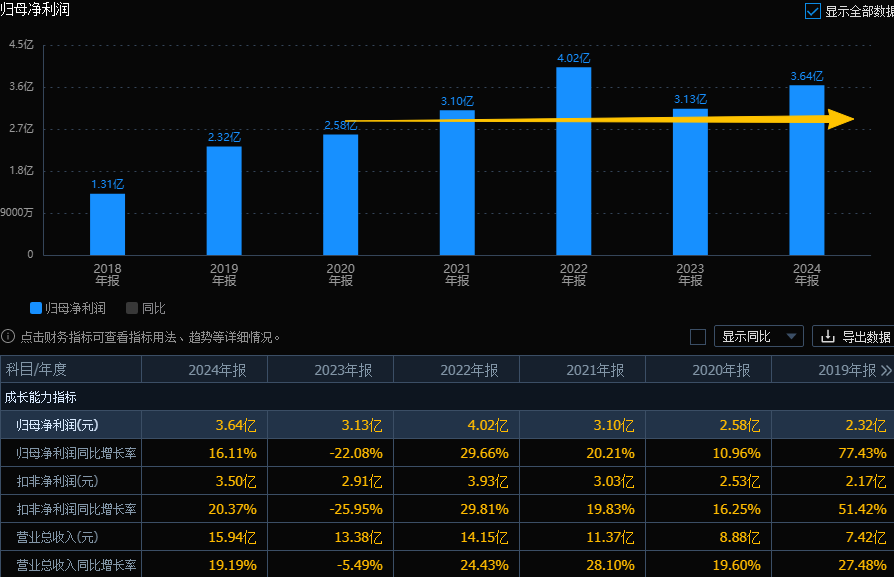

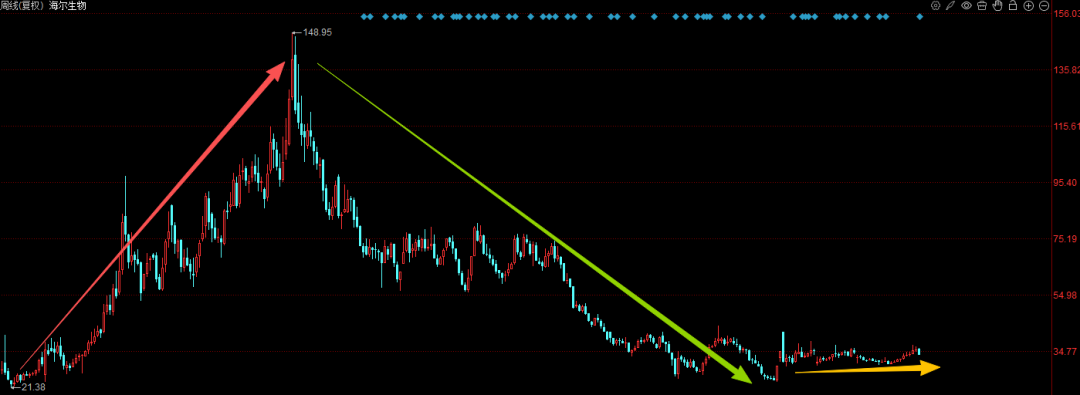

海尔生物2019年上市,正好碰上医药股牛市,从2019年11月到2021年8月,不到两年的时间,公司股价涨了5.5倍。2021年9月一直回调至今,最高价149,最低价23.5,最大跌幅接近85%。

历史成长性

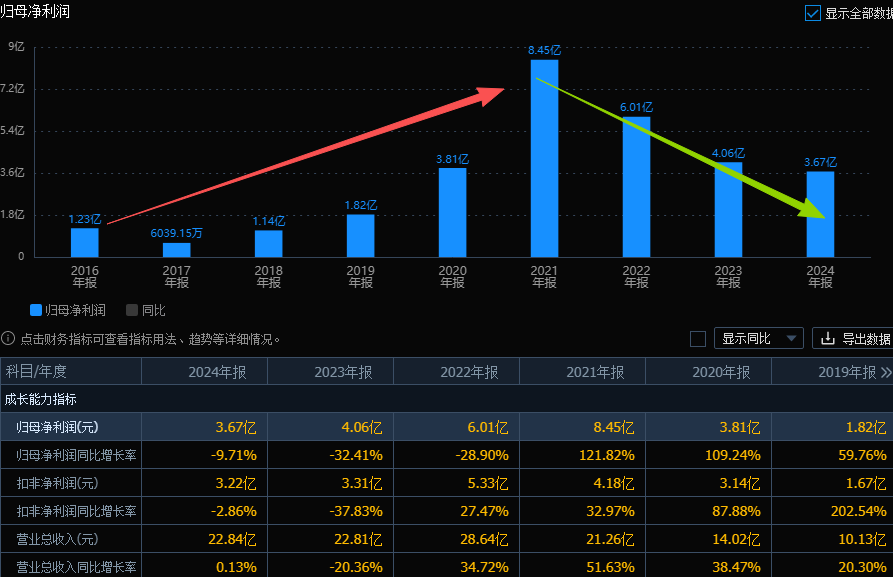

2016 年至2021年公司业绩持续增长,利润从1.2亿增长至 8.45亿元。2022年之后逐年回落,2024年剩下3.67亿。今天刚好公司发布2025年中报,利润继续下滑39%,营收小幅下滑2.3%。

公司解释,业绩下滑主要系外部环境、新建产能爬坡和公司主动中长期战略投入等因素综合影响。深层次原因是海外市场波动与公卫需求退潮,业务转型背景下新旧动能转换等。

风险和估值

公司主要风险点在于高管股东减持比例较大。

公司现在约100亿市值,28倍市盈率,处于历史中低位区间。不过公司中报利润在下滑,滚动市盈率已上升到38倍PE-TTM。如果公司利润未来能回升到6亿,估值就会下滑到20倍PE以下。判断未来业绩是关键。

生命科学与医疗创新龙头

海尔生物共牵头或参与起草国家、行业等标准 64 项;其中,低温、自动化、数智化等技术竞争力显著,累计 32 项成果被鉴定为国际领先水平成果,属于行业龙头公司。

2024年,公司通过并购补强了低温存储、实验室解决方案的技术短板,快速搭建起智慧用药、血液技术两大产业平台。目前公司已从单一低温存储厂商,蜕变为覆盖低温存储、智慧用药、血液技术、实验室解决方案的综合性生命科学与医疗创新企业。

公司中报也有两个亮点,一个是新产业占收入比重大幅上升并已接近50%,另一个是海外业务中报大幅增长30.17%,第二季度海外收入增速高达56.67%,规模与增速均创2023 年以来单季新高。

公司从2017 年成为中国第一、全球前三的生物医疗低温存储行业龙头。今年上半年,智慧用药、血液技术、实验室解决方案等新产业占收入比重从2023年的38%攀升至2025年上半年的47%,同比增长7.27%。

公司血浆采集方案市占率超过 50%,自动化用药市场份额跻身行业前三,科研仪器国内市场占有率继续突破,在国产替代浪潮中脱颖而出,其中总有机碳分析仪和紫外分光光度计分列国产品牌第一、第二,离心系列市场份额跻身行业品牌前十,6 月生物安全柜跃升至全国第一、培养系列保持国产第一份额;此外,公司三大低温产品线在海外 25个国家市场份额居首位。

小结:

海尔生物受全球环境和行业周期调整影响,这几年业绩持续下滑。优点在于公司行业地位够高,多个领域都是国内数一数二,还背靠海尔集团。从业务结构看,公司新产业高增长,海外业务增长强劲,形成“传统业务稳基本盘+新业务提增速”,“国内医疗新基建+海外市场扩张”双轮驱动的新格局。

目前,公司传统优势业务低温存储产业正逐步走出底部,智慧用药、血液技术等新产业通过场景拓展、生态布局等帮助公司打开增长天花板。随着业务逐渐回归正常轨道,预期公司业绩会逐步改善。公司整体还算可以,就是业绩的修复进度不好确定。