中曼石油油气项目的价值浅析

#中曼石油# $中曼石油(SH603619)$ 随着自己认知的提升,会逐步完善本文章,欢迎大家讨论,一起提高对中曼石油的认知。

2025H1经营情况

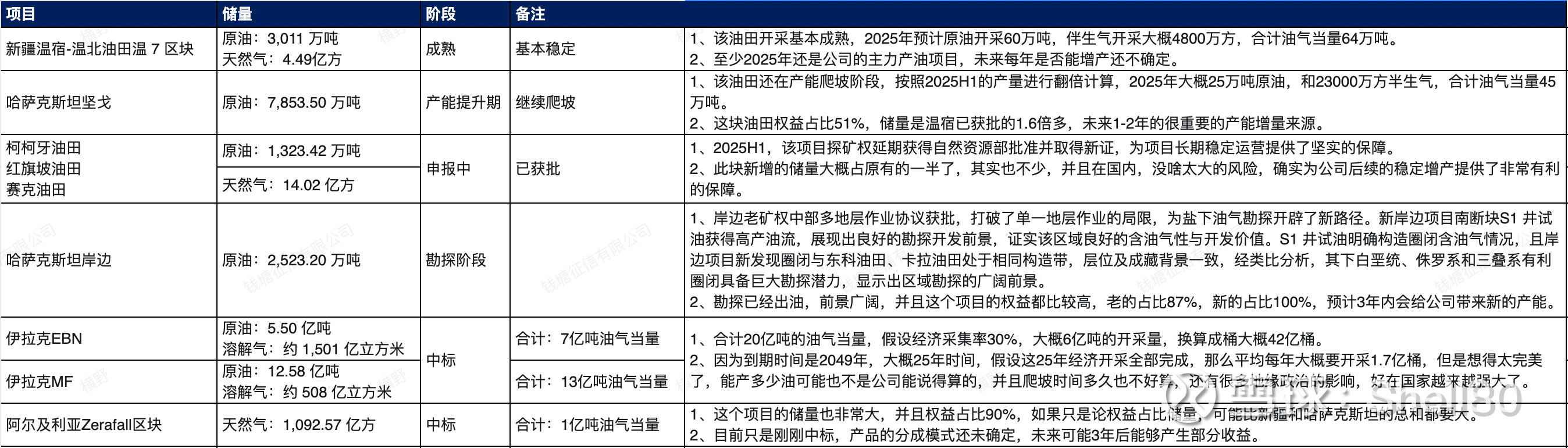

1、当前只有新疆温宿和哈萨克斯坦的坚戈两个地方有开采,其他新疆温宿部分还在申报中、哈萨克斯坦岸边、伊拉克的项目还没有开采。

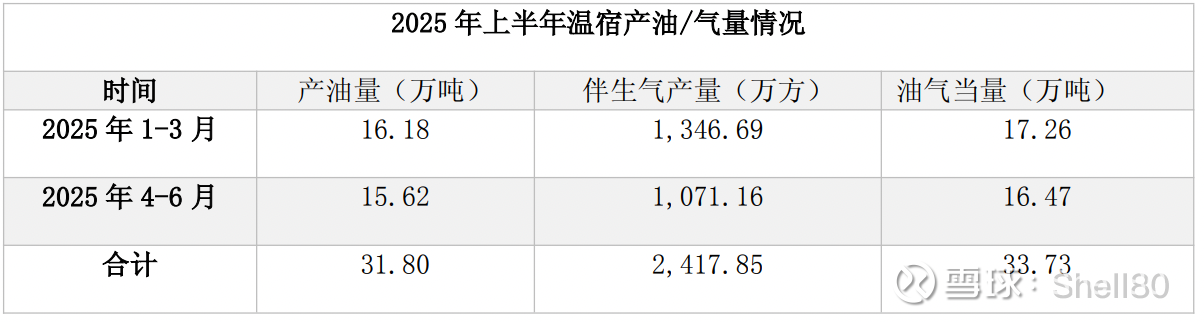

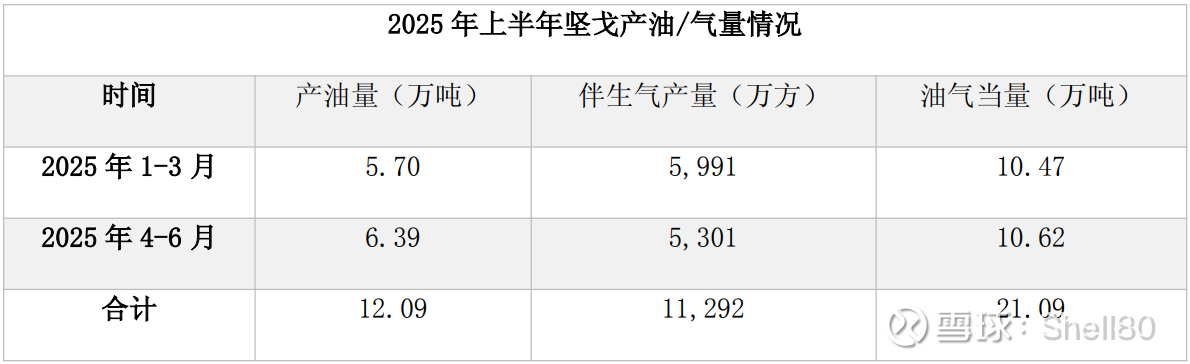

2、2025 年上半年,公司油气产量持续攀升,合计生产原油 43.89 万吨,同比增加8.37%,生产油气当量 54.82 万吨。温宿项目作为公司产量核心支柱,2025 年上半年生产原油31.80 万吨,同比增加 0.54%,伴生气 2,417.85 万方,合计生产油气当量 33.73 万吨;坚戈项目产量显著提升,上半年生产原油 12.09 万吨,同比增加 36.30%,伴生气 11,292 万方,合计生产油气当量21.09万吨。2025 年上半年原油及衍生品销量共计 37.05 万吨,其中温宿区块销量为26.93 万吨;坚戈区块销量为 10.12 万吨。

3、2025 年上半年,温宿区块探矿权延期获得自然资源部批准并取得新证,为项目长期稳定运营提供了坚实的保障。

4、2025 年上半年,岸边老矿权中部多地层作业协议获批,打破了单一地层作业的局限,为盐下油气勘探开辟了新路径。新岸边项目南断块S1 井试油获得高产油流,展现出良好的勘探开发前景,证实该区域良好的含油气性与开发价值。S1 井试油明确构造圈闭含油气情况,且岸边项目新发现圈闭与东科油田、卡拉油田处于相同构造带,层位及成藏背景一致,经类比分析,其下白垩统、侏罗系和三叠系有利圈闭具备巨大勘探潜力,显示出区域勘探的广阔前景。

5、2025 年6 月17 日,公司成功中标阿尔及利亚Zerafa II区块,与已有油气项目形成油气协同布局,提升了全产业链的抗风险能力。

6、2025 年上半年,伊拉克EBN项目和MF项目,公司完成项目勘探开发总体方案及第一阶段初始开发方案编制并通过初审,项目招投标有序开展,已完成EBN项目三维地震采集设计、二维地震处理和MF项目三维地震重新处理。

公司资源介绍

各油气项目概括

各油汽项目进度和评估

换算单位:1吨原油 = 7桶,1111立方米 = 1吨原油

未来经营猜想评估

1、目前已获批可开采的两个项目储量为新疆温宿温北油田温7区块的3011万吨和哈萨克斯坦坚戈的7853.50万吨,合计10864.5万吨。

2、未来1-3年的扩产项目为申报中的新疆温宿(柯柯牙油田 红旗坡油田 赛克油田)、哈萨克斯坦坚戈的产能爬坡、哈萨克斯坦的岸边项目,合计可以新增约4000万吨的产能,目前从2025的半年报看,可以扩产的确定性还挺高的。

3、伊拉克EBN和伊拉克MF总计约为20亿吨。伊拉克的两个油田的储量是现有新疆和哈萨克斯坦两个地方的储量总和的12倍多。

4、假设伊拉克两个项目的经济采集率为30%,大概6亿吨的开采量,换算成桶大概42亿桶;因为到期时间是2049年,大概25年时间,假设这25年经济开采全部完成,那么平均每年大概要开采1.7亿桶,但是想得太完美了,能产多少油可能也不是公司能说得算的,并且爬坡时间多久也不好算,还有很多地缘政治的影响,业绩的不确定性还是比较大的。

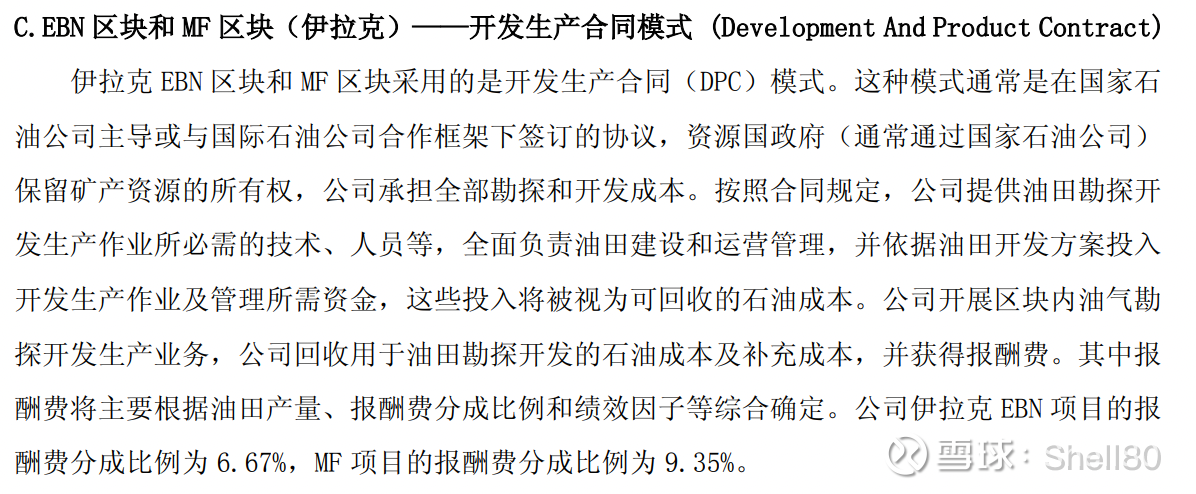

5、伊拉克项目是采用DPC的合作模式,这种合作模式是油田的所有权归属当地政府,中曼负责勘测,开发和运营管理,合作内容如半年报披露如下:

经过资料的查阅和咨询以及雪球网友的指正,这种合作模式的收入大概分为两部分:第一部分就是运营项目所获得的收入,这部分收入是要覆盖日常的运营所有成本的,估计能多多少少赚点钱,感觉是外包辛苦钱;第二部分是项目收入减去运营成本后剩余部分的分成,EBN的分成为6.67%,MF项目的分成为9.35%。

第一部分收入,这个还不知道怎么算,因为公司的油服相关的毛利率都比较低,大概10%多一点,所以这部分我想按照投入的5%的净利润率算,如果再低可能还无法保本,风险比较大,假设每桶按照30美金的完全成本算,那么100万吨折算700万桶,汇率为7,大概成本为14.7亿,按照5%的净利润为0.735亿。

第二部分收入,假设按照每桶全成本30美元和汇率7换算的利润表,假如每年出油100万吨,按照中性70美元每桶的价格,大概1年赚1.6亿的分成收益,如果缴纳各种税费,估计大概1.2个亿左右,但是如果量大,那么分成的收益也不少。

6、阿尔及利亚项目暂时不算了,因为披露信息太少了,但是这个项目的大概也能赚点钱,储量也是相当大的,估计成熟期也能赚至少2个亿以上吧。

7、以上都是估算,很不准,因为影响因素比较多,但还是稍微总结一下:

1)现有已经开采的新疆和哈萨克斯坦的坚戈项目还有扩产的空间。正在申报和勘探的项目前景也不错,未来2-3年大概能增加40%左右的产能。

2)伊拉克项目大概属于下有保底,上有比较大空间的项目,关键看一年能产出多少桶油以及油价情况,弹性比较大。阿尔及利亚项目虽说没有具体信息,但是风险感觉要比伊拉克项目大,但是分成比例也大一些,未来也能贡献几个亿的利润。

3)公司目前市值90亿,如果油价稳定,参考2024年,大概一年能够赚8-10个亿的利润,现在油价比较低,影响了2025年H1的利润,如果公司愿意并且国际经济复苏,未来2-3年还有比较大的扩产空间,长期也有比较大的项目保障。这么看也不算贵,但就当前来看也不算便宜,比中海油稍微贵一些,只是市值比较低,弹性大。

总体得出以下结论:这个股票短期看油价,中期看油价+产能扩张,长期看油价+产能扩张+中东和非洲的两个项目进展。

以上纯属意淫,不喜勿喷,但是欢迎讨论。