璞泰来的投资逻辑 20251213

锂电产业链的上下游大部分公司,22年创造出历史最佳业绩后,23年、24年迎来负增长,除了少部分公司盈利为正,大部分公司出现亏损。资本市场提前预判产业链各环节扩产过剩,各公司的股价大部分在21年底出现历史高点。然自25年下半年以来,由于锂电需求增长,尤其是储能需求的爆发,锂电产业链公司产能利用率开始提升。下游锂电需求的增长,直接带动锂电池环节资本开支加大,然而作为锂电产业链的中上游(锂矿、6F、电解液、溶剂、添加剂、隔膜、正极、负极等),大部分环节还未曾从23、24年的阴影中走出来,资本开支不大,即便前期有资本开支,也非常谨慎进行投产,形成内生性的反内卷!诸如周末天际股份公告项目推延1年。这样的情形必然造成产业链各环节都会出现价格回升,个别紧缺的环节,诸如6F、铁锂等,已经出现价格暴涨。

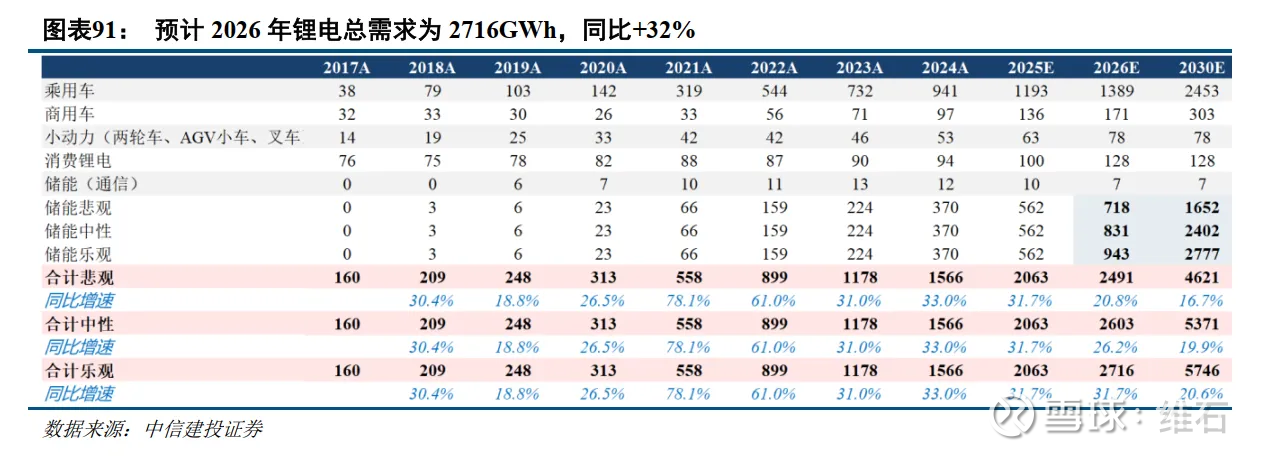

近期,多家知名机构对30年前锂电需求进行了分析预测,引用下中*建投的预测如下:

其和摩*大通、EVTank的预测大差不差,未来5年会有可观复合增长。基于行业长增长,产业链各环节迎来产品价格回升,可以判断当下是锂电产业链各公司是投资布局的较好时机。

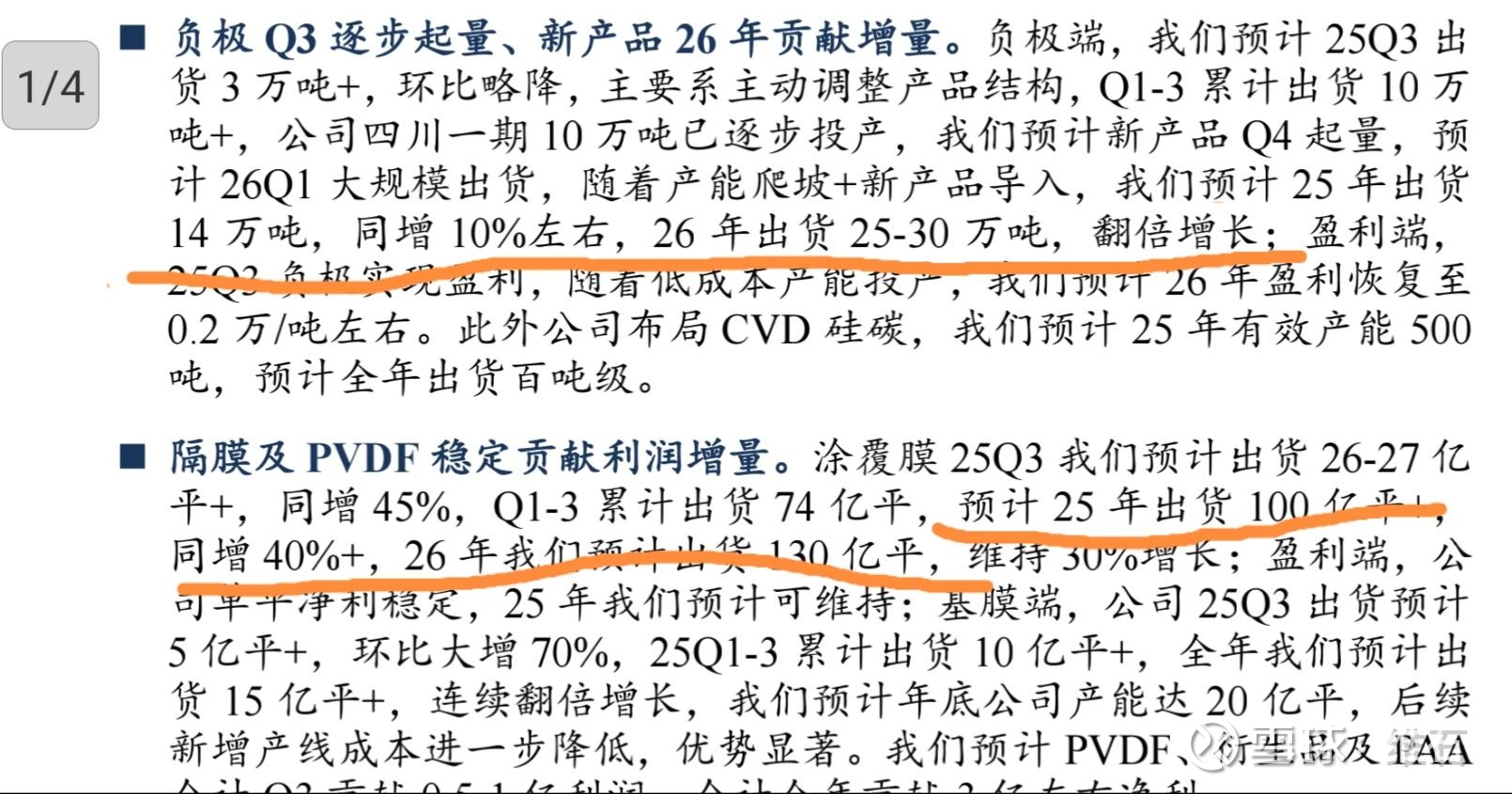

当下价格涨幅较大的有6F,对应的股票已经表现了一波,如多*多、天*材料,但是年报预告临近,我估计散单涨价体现到实际业绩可能幅度没那么大,容易4季度业绩预期miss。 其次是磷酸铁锂,代表公司有湖裕能,公司很优秀,难得的穿越周期的票,未来大概率量利齐升,缺点有二:一是正极竞争激烈,连万化学都有较大的规划量;二是受锂、磷资源约束较大。目前价格涨幅不大的有隔膜、负极等,典型公司有璞泰来、恩股份、星材质、杉股份等,其中璞泰来也是难得的穿越周期的票,其他公司业绩为负时,他还是挣钱的,去年低谷时毛利率也有27%,今年恢复到32%,同期恩*股份为11%、15%。

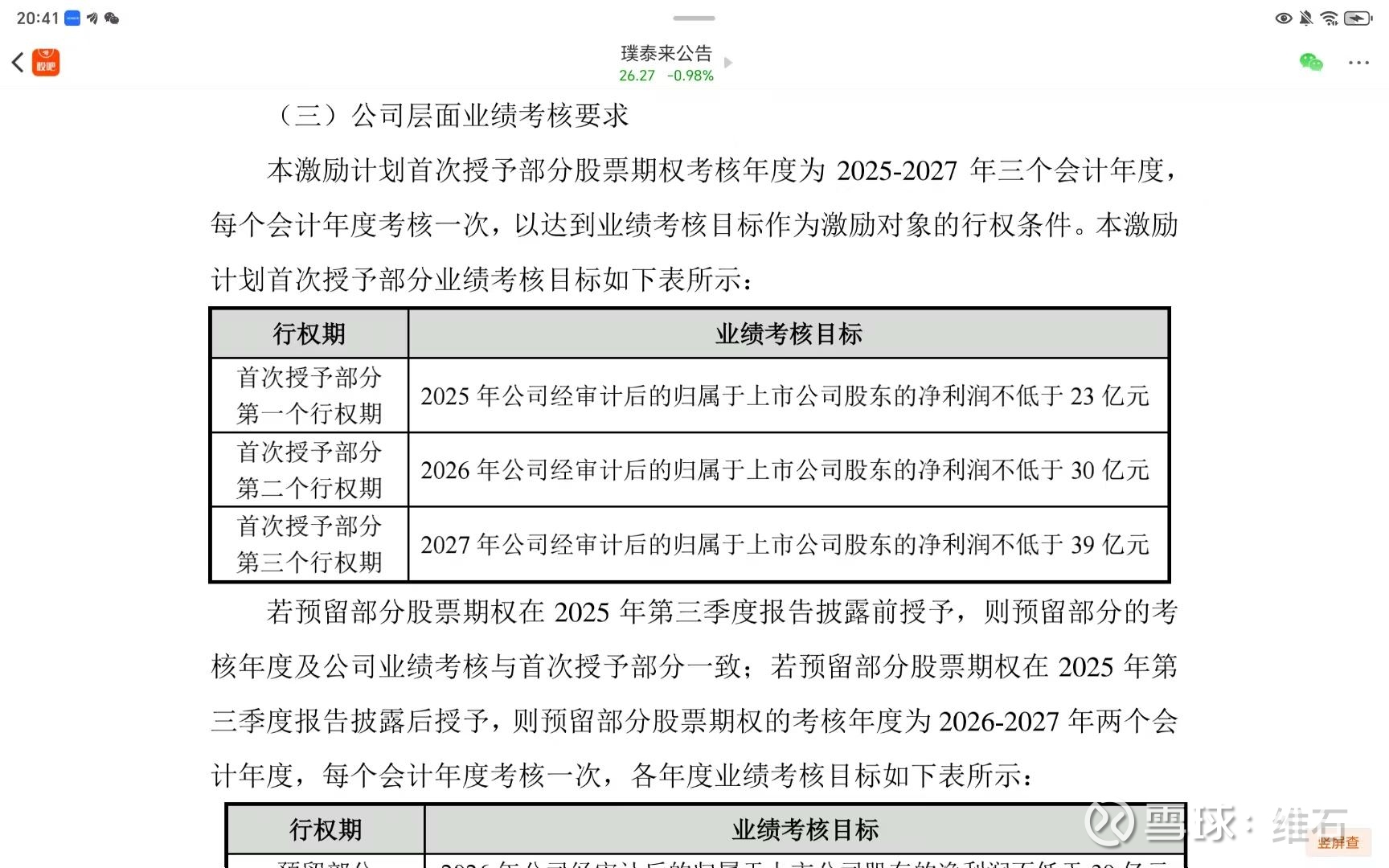

选择璞泰来主要有几点考量:1、股价涨幅不大,按最低的股权激励26年、27年利润30亿、39亿,对应当前560亿市值,PE为18.6、14.3,估值相对较低,安全性大,随着负极、隔膜产品价格回升,业绩弹性也较大;2、公司是行业内唯一形成隔膜基膜、涂覆材料、粘结剂、涂覆和基膜设备、涂覆加工等环节的产业链闭环布局的企业,技术壁垒很高;3、原料为聚乙烯(PE),产自石油、煤炭等大宗商品,可以说是“吃进去的是草、挤出来的是奶”;4、几乎知道名字的电池公司都是他的客户;5、固态电池设备、复合集流体、硅基负极等业内前沿产品陆续在发布;6、历史上公司最好业绩出现在22年为31亿,最高股价出现在21年11月,为68元(前复权),2026年估计业绩会创历史新高,达到31亿以上,结合行业长增长逻辑,股价在2026年突破40元,2027年突破历史新高是大概率事件。

26年量价齐升、业绩下有底上不失弹性、技术壁垒高、当下估值低;从技术形态讲,前期涨幅不大,当前在平台底部一线,尤其是周五在锂电环节整体跌幅较大时其表现较强,是较好的介入时机。

个人记录,不作为投资建议。$璞泰来(SH603659)$