盐湖股份投资逻辑(简要版)

公司依托于察尔汗盐湖得天独厚的资源优势,在国内钾肥和盐湖提锂领域均处于绝对领先的地位,尤其是公司未来在盐湖提锂领域的产能在保持较强的成本优势的基础上,有望实现快速扩张,充分享受锂电产业尤其是未来储能急速扩张的行业红利。

1、量增

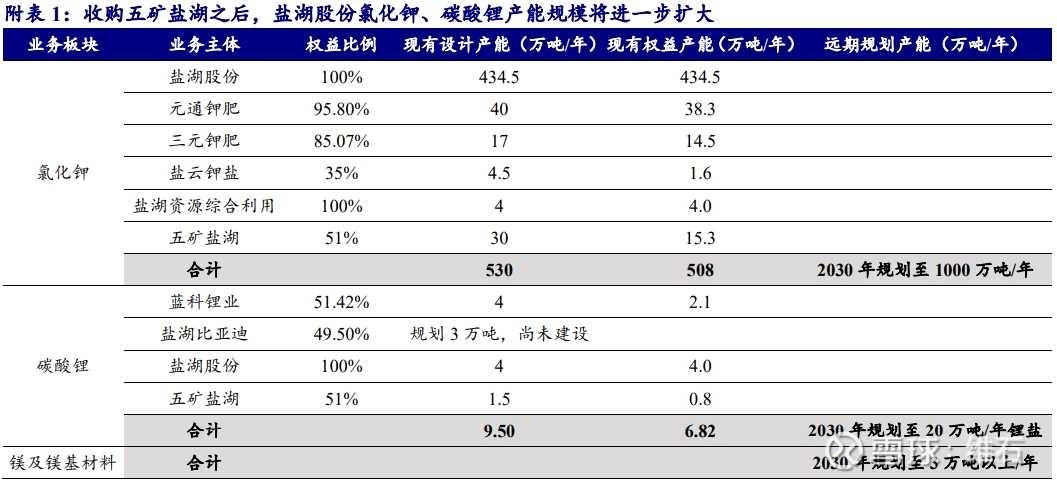

盐湖股份主营氯化钾和碳酸锂,产能如下表

截止2026年1月(收购五矿盐湖51%股份,1月已交割完毕),

氯化钾产能530万吨,权益产能508万吨,2030年规划至1000万吨。

碳酸锂产能9.5万吨,权益产能6.8万吨,2030年规划至20万吨。(注意截止25年9月,碳酸锂产能4万吨,权益产能2.1万吨,当下权益产能6.8万吨为去年的3倍)

产销情况如下表

2025年氯化钾产量490万吨,销量381万吨,库存100万吨,26年伊始,中东冲突,导致全球钾肥供应骤然紧张,26Q1公司应该开始释放库存。

碳酸锂产量4.65万吨(9月份投产的4万吨装置3个多月产6500吨,爬坡情况非常好),销量4.56万吨。计划2026年满产满销。

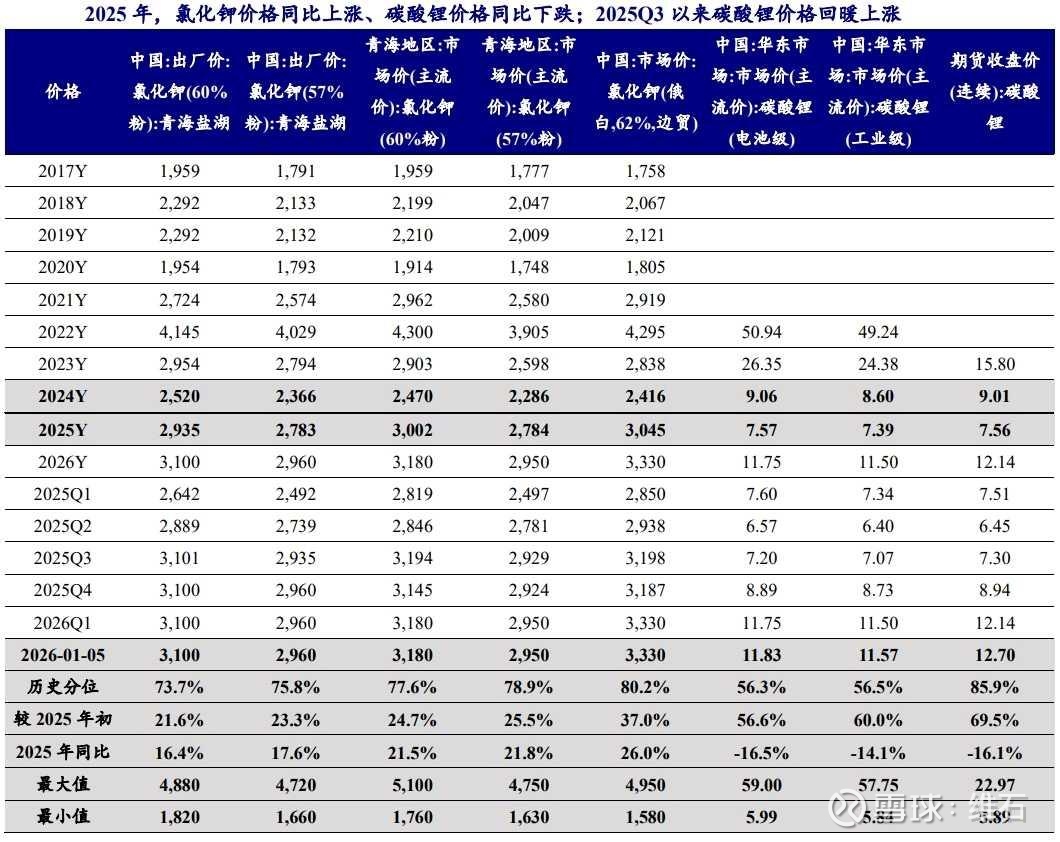

2、价涨

如下表所示

氯化钾2025年售价2935元,2026年目前是3100元,与25Q3、Q4持平。

碳酸锂2025年售价7.5万元,2026年1月为11.7万,3月为15万+。高盛最新研报预估碳酸锂价可达25万。以26年均价15万算,价格为25年的2倍。

3、业绩

25年Q4单季净利润41亿,环比Q3的20亿,涨幅100%。涨幅主要源于碳酸锂的量增价涨(新增的4万吨碳酸锂装置9月投产,权益100%,Q3售价7.2万,Q4售价8.9万)。如此可见一斑,26年Q1的净利润会开始断层式暴增。

4、估值

当下1800亿市值,对应2025年86亿净利润,PE为22倍,估值不高。等一季报出来,PE估计仅10多倍,低估、稳健又不失弹性、且基本不受动荡不安的国际形势影响的优质标的。

5、目前市场表现

当下受指数影响,尤其是化工指数、锂电指数被动赎回,连续回调。反而为中长期投资者提供了难得的入手窗口。

个人记录,不作为投资建议。$盐湖股份(SZ000792)$