英伟达GB300大陆A股一级供应商全景分析:市场份额与业绩爆发力评估

牛市的经典演化逻辑(风险控制):

1. 孕育准备期(估值修复驱动)

◦ 核心特征:盈利处于底部(或小幅回落),但盈利预期开始触底回暖;同时货币政策宽松(如降准降息)推动“流动性改善”,市场从悲观情绪中修复,低估值板块率先上涨,本质是“流动性推着估值修复”,而非盈利主动增长。

◦ 偏差:“盈利回落”需补充“盈利预期触底”(若仅回落无预期好转,无法启动牛市),此阶段盈利并非核心驱动力,流动性+情绪修复才是关键。

2. 全面爆发期(戴维斯双击驱动)

◦ 核心特征:盈利从底部正式回升(企业业绩兑现),同时估值继续抬升,两者形成“盈利↑+估值↑”的共振,即“戴维斯双击”;此时市场赚钱效应扩散,从低估值板块延伸到成长板块,普涨特征明显,是牛市中赚钱效应最强的阶段。

◦ 此阶段的核心逻辑就是“估值盈利双升”,无需修正。

3. 泡沫期(情绪/资金驱动,脱离基本面)

◦ 核心特征:盈利增速见顶(或进入平稳期),但市场情绪极度狂热,资金非理性涌入,导致“估值脱离盈利大幅飙升”(而非仅“股价高位”);此时板块炒作偏向题材、概念,估值远超历史合理中枢(如PE/PB百分位达90%以上),风险快速累积。

◦ 偏差:“盈利平稳”需补充“估值泡沫化”(泡沫期的核心是估值与盈利严重背离),“股价高位”是结果,“情绪驱动的估值脱离基本面”才是泡沫期的本质。

总结关键区分点

• 准备期:流动性→估值修复(盈利预期打底);

• 爆发期:盈利→估值共振(戴维斯双击);

• 泡沫期:情绪→估值泡沫(盈利跟不上估值)。

A股整体还在第二阶段。然而AI算力开始有进入泡沫期的迹象了,各球友要有风险意识。

一、项目背景与核心发现

$川环科技(SZ300547)$ $淳中科技(SH603516)$ $胜宏科技(SZ300476)$

英伟达GB300作为AI基础设施的"核弹级"产品,基于Blackwell架构和台积电4NP工艺,性能、功耗、设计全面革新,已成为推动AI算力基础设施升级的关键引擎。GB300芯片TDP高达1400W,传统风冷无法满足散热需求,液冷技术成为标配,同时推动PCB、光模块、电源等多个产业链环节的升级与增量需求。

本报告聚焦于GB300产业链中大陆A股一级供应商 ,通过对各企业在GB300供应链中的位置、市场份额、订单结构及业绩弹性的全面分析,旨在为投资者提供清晰的投资标的筛选框架和业绩预测依据。

核心发现:

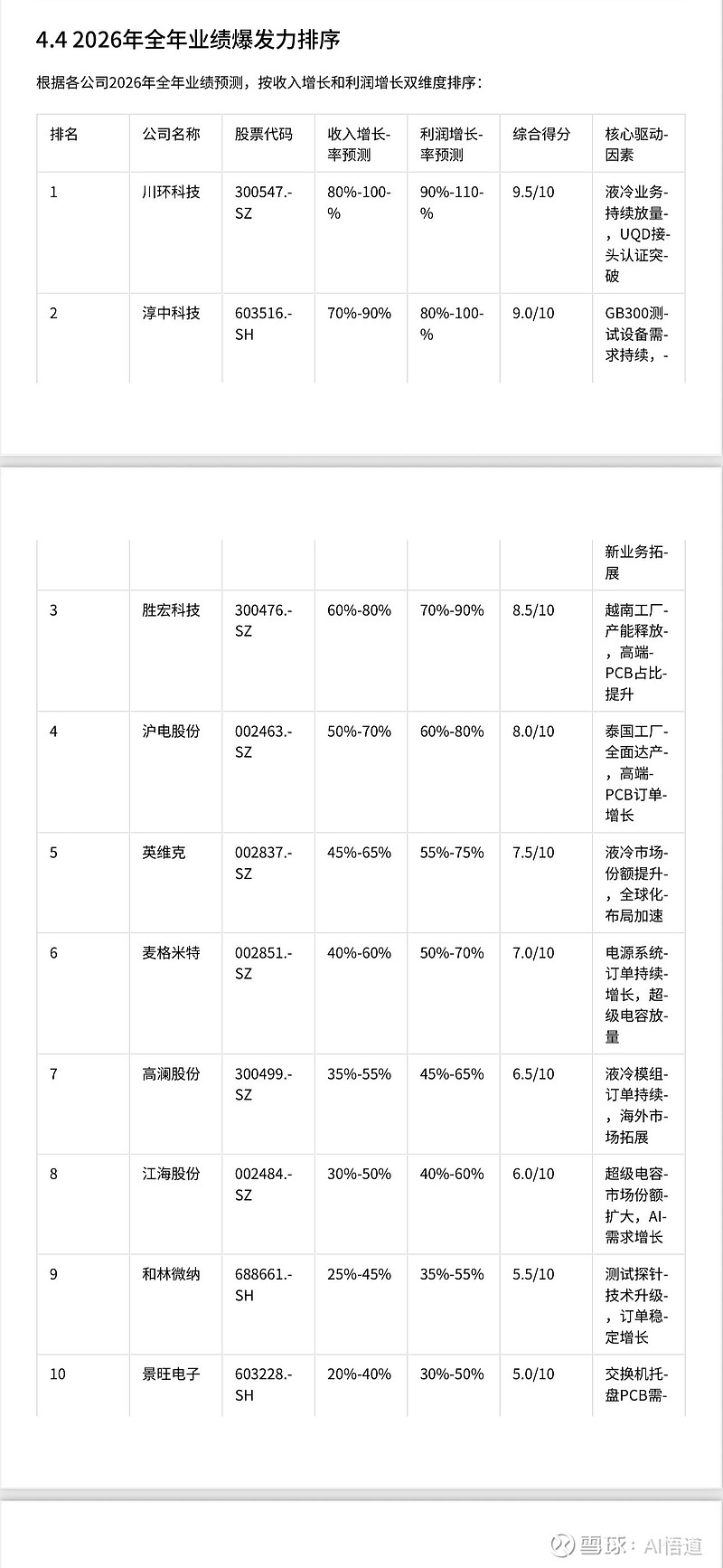

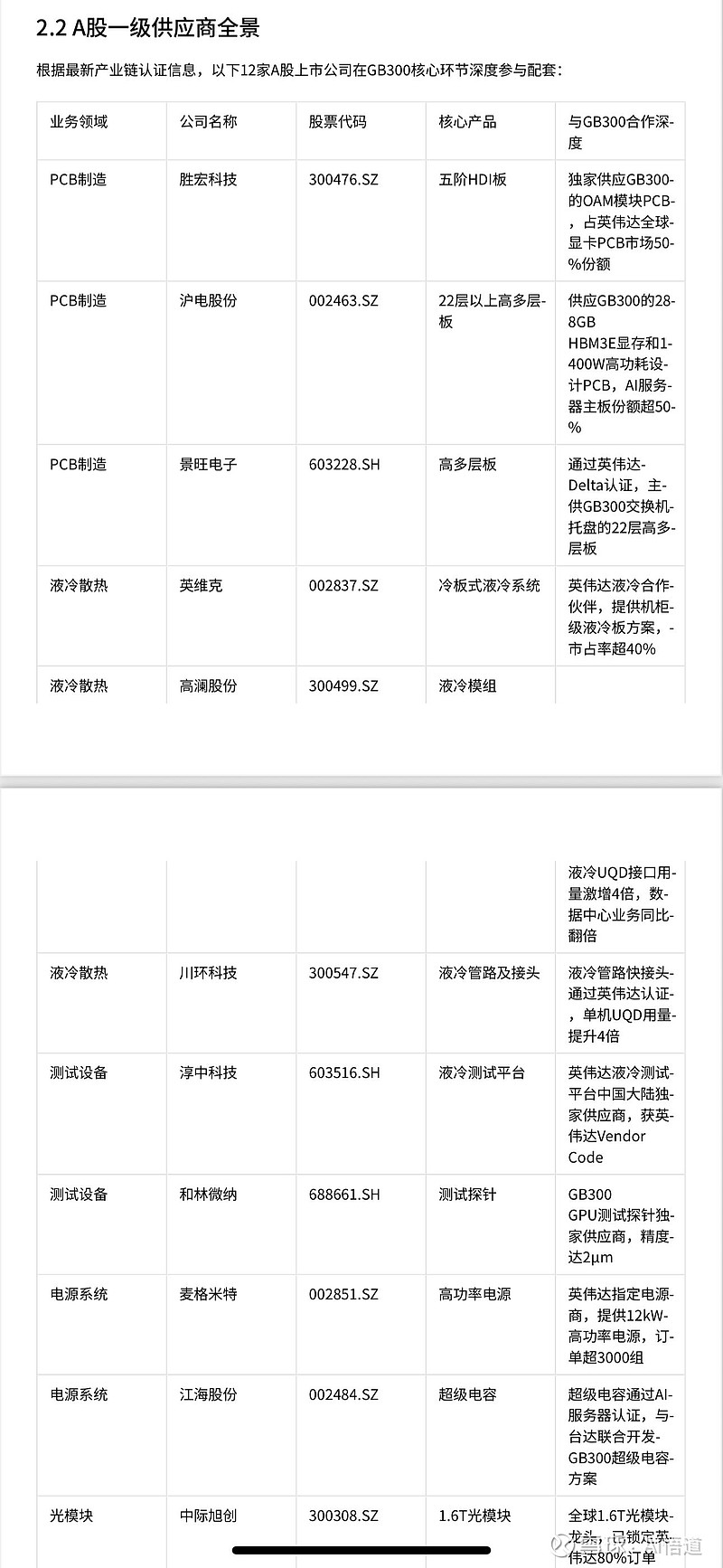

1. GB300核心A股供应商全景 :共识别12家A股上市公司作为GB300一级供应商,覆盖PCB制造、液冷散热、测试设备、电源系统等关键环节。其中,胜宏科技、沪电股份、英维克、淳中科技在各自细分领域占据领先地位。

2. 市场份额分布 :在GB300核心部件供应中,胜宏科技占据HDI板50%份额,沪电股份占据高多层PCB市场40%份额,英维克占据液冷市场40%份额,淳中科技在液冷测试设备领域占据中国大陆100%份额。

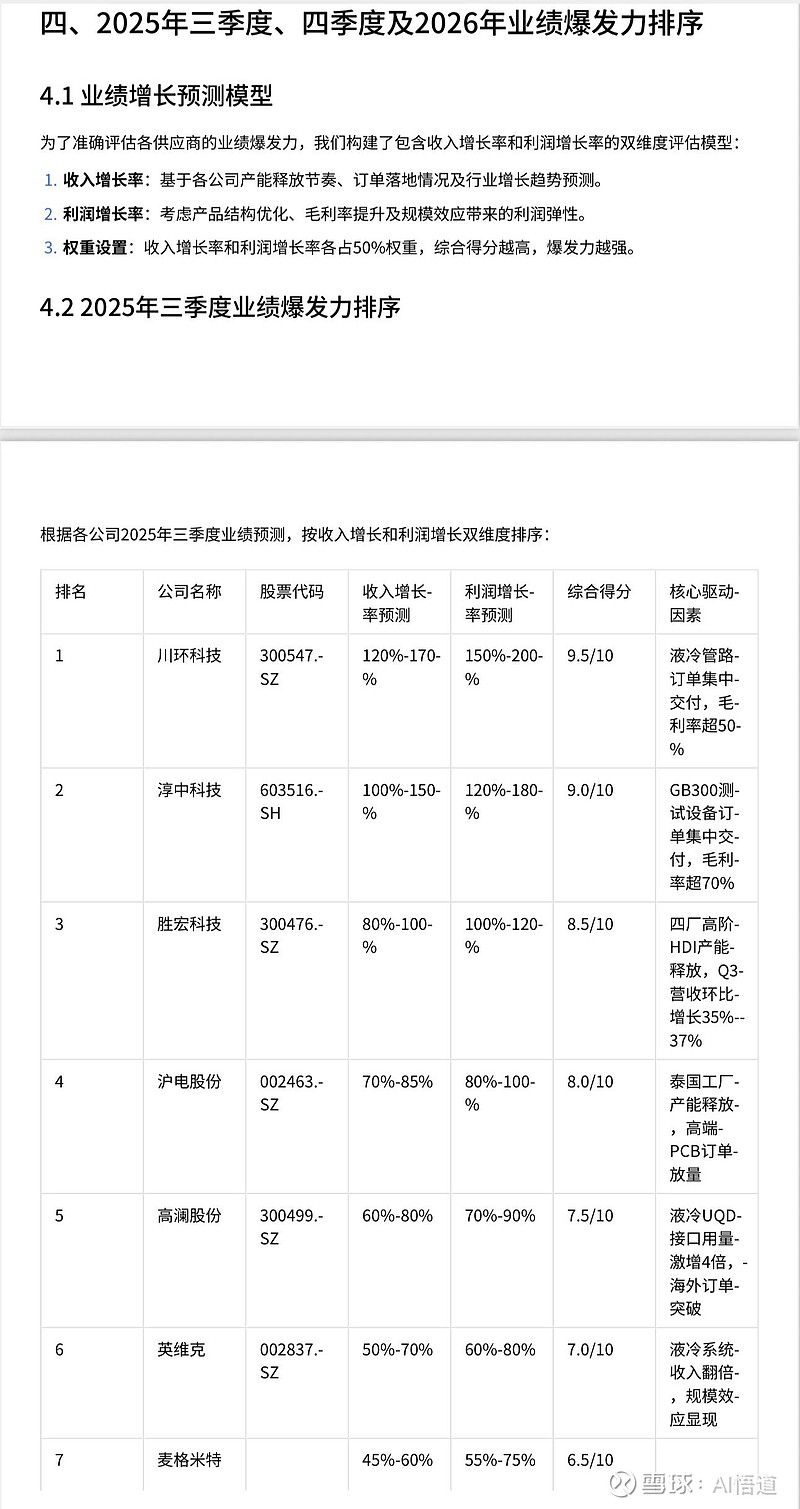

3. 业绩爆发力排序 :按2025年第三季度至2026年的收入与利润增长潜力排序,川环科技、淳中科技、胜宏科技位列前三,2025年净利润增速均有望超过100%。

4. 2025年Q3-Q4及2026年业绩预测 :GB300供应链企业业绩将在2025年Q3开始显著释放,预计2025年Q3-Q4为业绩加速期,2026年进入稳定增长阶段。

二、GB300产业链结构与A股一级供应商全景

2.1 GB300产业链核心环节

GB300作为英伟达新一代旗舰AI芯片,其产业链主要包括以下核心环节:

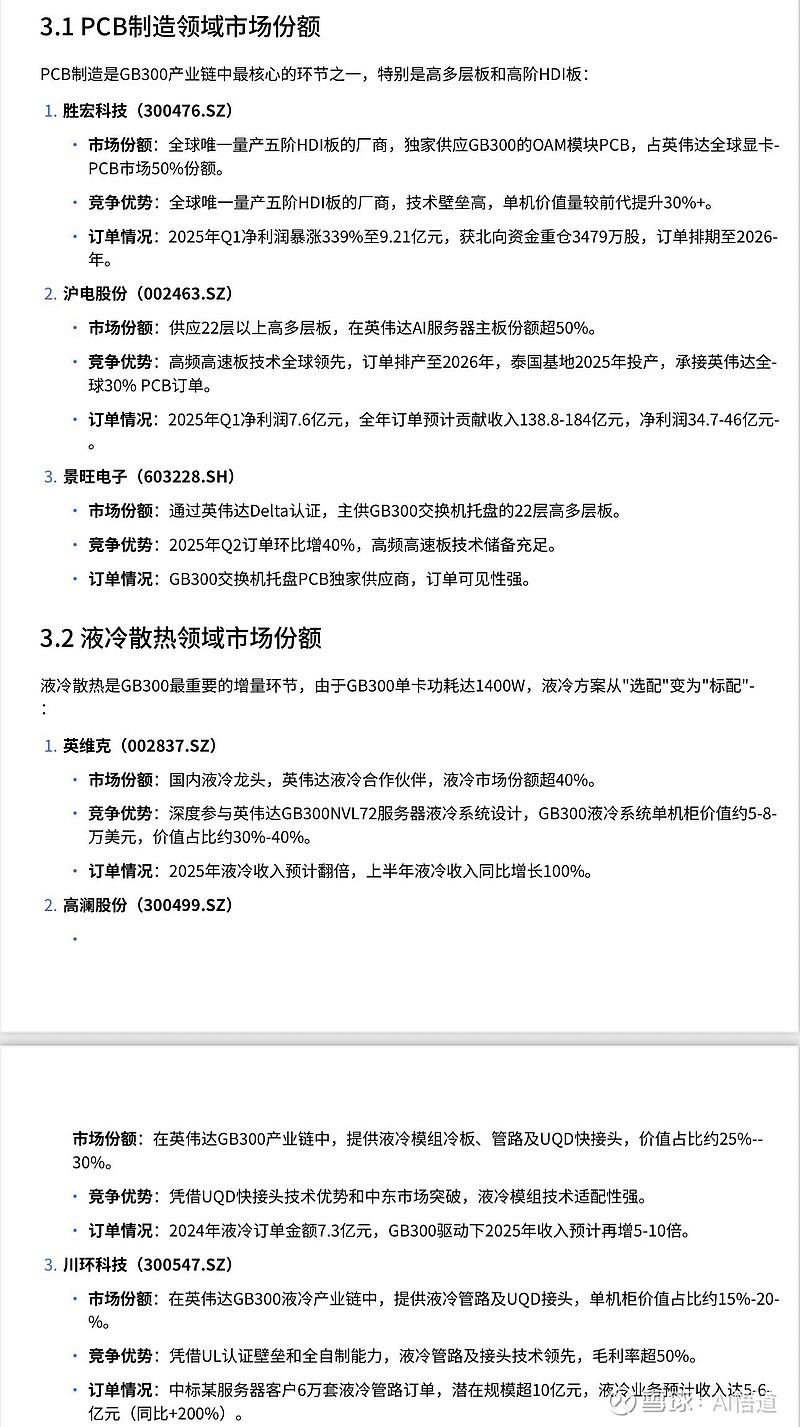

1. PCB制造 :高多层板与高阶HDI板是GB300的基础载体,需满足224Gbps信号传输和1400W高功耗散热需求。2. 液冷散热系统 :GB300单卡功耗提升至1400W,传统风冷无法满足散热需求,冷板式液冷成为标配,液冷快接头用量增加4倍。

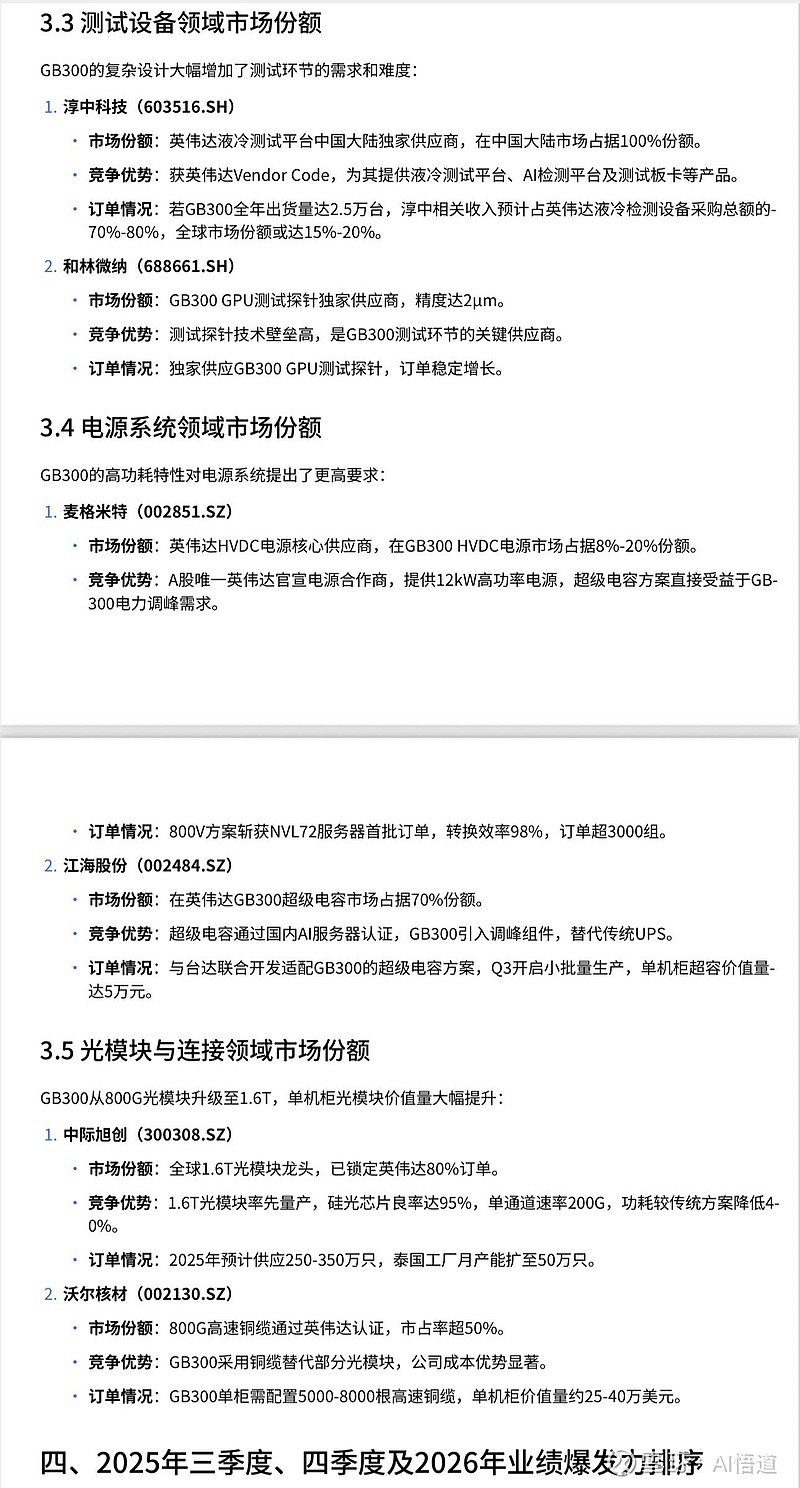

3. 测试设备 :GB300的复杂设计增加了测试环节的复杂度和时间,测试设备需求激增。

4. 电源系统 :GB300引入超级电容替代传统UPS,单机柜超容价值量达5万元。

5. 光模块与连接 :GB300从800G光模块升级至1.6T,单机柜光模块价值量提升至25-30万美元,较GB200翻倍。

2.2 A股一级供应商全景

根据最新产业链认证信息,以下12家A股上市公司在GB300核心环节深度参与配套.

写作太累,在外旅游中,球友们看我的PDF转图吧![]()