白银暴跌下豫光金铅(600531)2026年利润由于套保居然增加了

速览:以美元/盎司计价,银价85-120美元对应归母净利润15.2-23.8亿元,动态市盈率11.3-17.7倍;套保覆盖50%-70%价格波动,利润弹性被平滑约60%-70%,中枢约19亿元、对应PE约14.2倍。

1.23 公告

一、核心基准参数(2026年)

二、银价-利润-估值核心测算表(美元/盎司)

基于不同银价情景,结合套保对冲效果,测算2026年归母净利润与动态市盈率(已考虑套保净损益):

测算逻辑:

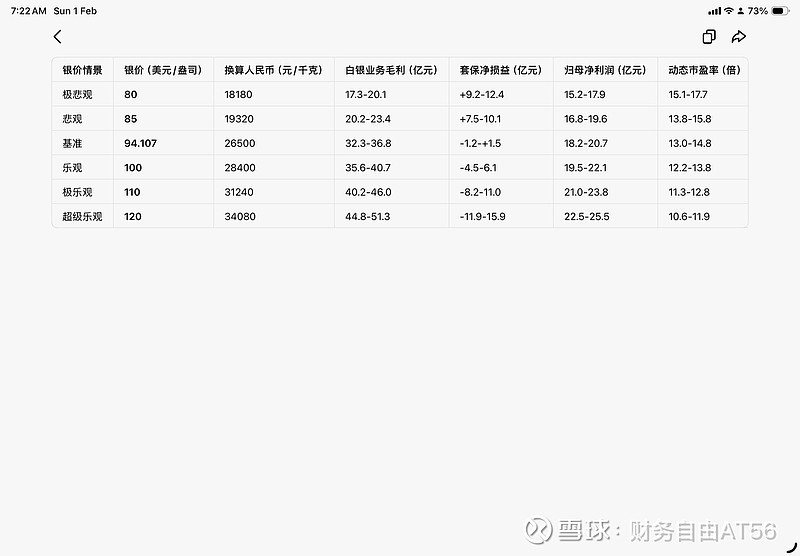

1. 换算公式:人民币/千克 = (美元/盎司 × 6.9557) ÷ 0.0311035

2. 白银业务毛利 = 1700吨×(银价-可变成本13000-16000元/千克)

3. 套保净损益 = 套保规模(850-1190吨)×(套保价28000元/千克-实际价)

4. 归母净利润 = 白银业务贡献+其他业务(10-12亿元)-套保净损益

5. 动态市盈率 = 总市值(269.79亿元) ÷ 归母净利润

三、利润弹性与套保对冲效果分析

1. 银价上涨10%(94.107→103.52美元/盎司)

• 现货端:白银业务毛利增加约3.2-3.7亿元(+10%)

• 期货端:套保空单亏损约2.1-2.9亿元(套保比例50%-70%)

• 净利润变动:+1.1-+0.8亿元(+5%-+4%),弹性被压缩约60%-70%

• 市盈率变动:从13.0-14.8倍降至12.4-14.1倍,估值稳定性提升

2. 银价下跌10%(94.107→84.69美元/盎司)

• 现货端:白银业务毛利减少约3.2-3.7亿元(-10%)

• 期货端:套保空单盈利约2.1-2.9亿元(套保比例50%-70%)

• 净利润变动:-1.1--0.8亿元(-5%--4%),风险被对冲约60%-70%

• 市盈率变动:从13.0-14.8倍升至13.7-15.5倍,估值波动可控

四、最乐观与最悲观动态范围界定

1. 最悲观动态范围(银价80-85美元/盎司)

• 归母净利润下限:15.2亿元(银价80美元+套保上限70%+其他业务10亿元)

• 归母净利润上限:19.6亿元(银价85美元+套保下限50%+其他业务12亿元)

• 动态市盈率区间:13.8-17.7倍,均值约15.7倍

2. 最乐观动态范围(银价110-120美元/盎司)

• 归母净利润下限:21.0亿元(银价110美元+套保上限70%+其他业务10亿元)

• 归母净利润上限:25.5亿元(银价120美元+套保下限50%+其他业务12亿元)

• 动态市盈率区间:10.6-12.8倍,均值约11.7倍

五、核心结论与投资提示

核心结论

1. 利润区间:2026年在套保安排下,归母净利润预计为15.2-23.8亿元,中枢约19亿元,较2024年增长显著

2. 估值水平:对应动态市盈率10.6-17.7倍,中枢约14.2倍,处于行业合理偏低水平

3. 套保价值:有效平滑约**60%-70%**的银价波动风险,实现“涨时少赚、跌时少亏”的稳健经营目标,降低业绩与估值的极端波动

投资提示

1. 重点关注套保比例调整:若公司降低套保比例至30%-40%,利润弹性将提升至±1.5-±2.0亿元,对应市盈率波动区间扩大至10-19倍

2. 跟踪白银库存水平:公司持有大量低价白银库存(约115亿元),银价上涨时库存增值贡献显著,可能带来额外1-2亿元净利润弹性

3. 警惕银价持续下跌:若银价跌破80美元/盎司,套保盈利可能无法完全覆盖现货损失,净利润可能低于15亿元,对应市盈率升至17倍以上,估值吸引力下降

需要我按你指定的银价(美元/盎司)、套保比例和其他业务利润,做一版定制化的2026年利润与动态市盈率测算表吗?只需提供这三个参数即可。