20260109近期仓位梳理

1、亚太资源/亚太资源二七十二/联合集团

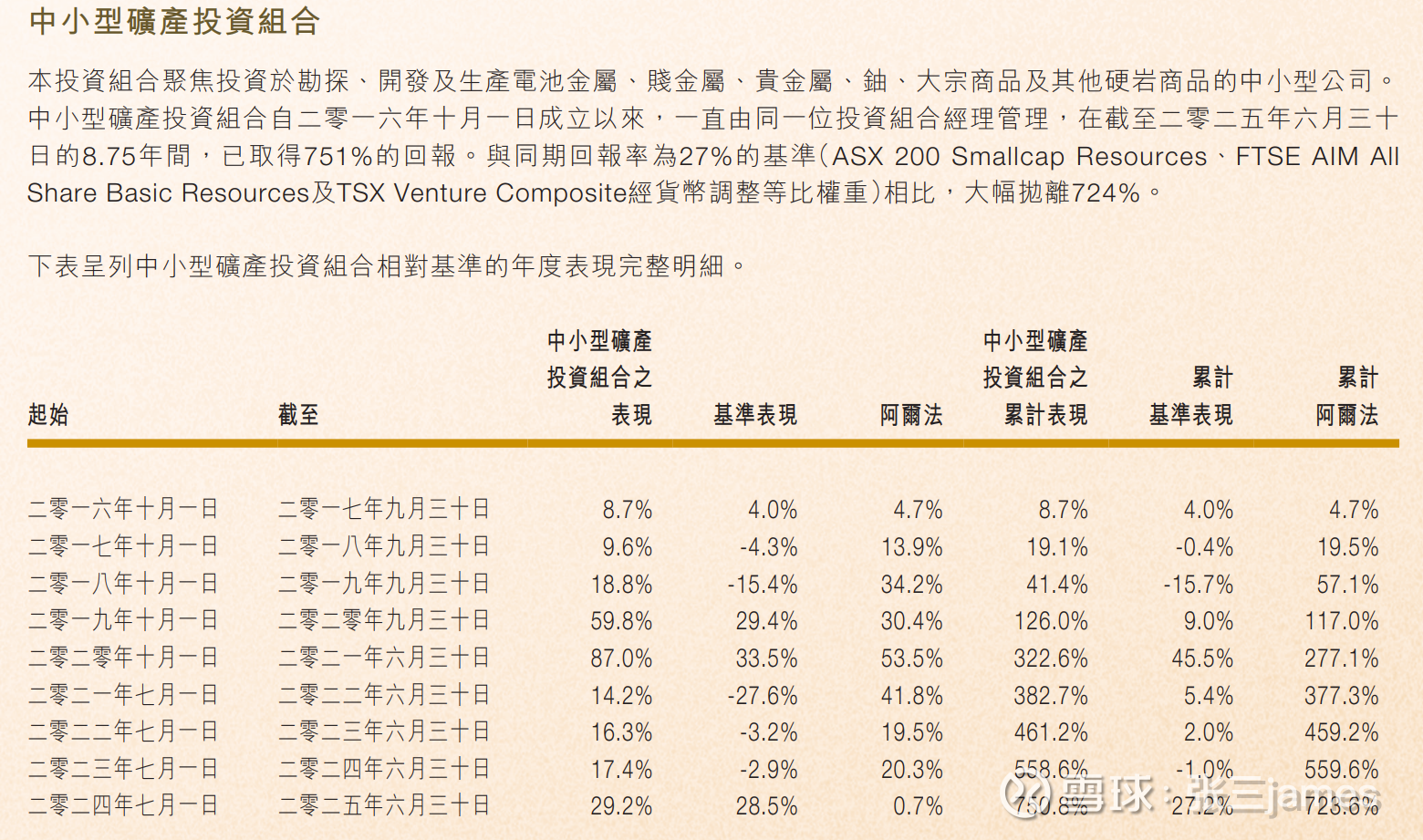

投资亚太资源的原因不完全是因为黄金,直白的说,我对黄金不了解,金价走势预测是我能力范围之外的事情。亚太资源公司是一个通过参股和买卖资源类股票的投资基金。从历史业绩来看他绝对属于这个市场上的顶级投资者。无论是长期绝对还是年化的波动性都无可挑剔。这么一个优秀的投资基金,现在的价格只是其净值的60%多(自从公司决定按月公布净值,这支股票更像一只基金了)。

有两种情况发生,一是金价继续上涨或者维持,那么公司金矿随着产量释放会继续产生价值,无论是否分红,股价会靠近净值增长。如果下跌,那么按目前的价格也有一定的安全垫,这里还考虑到,公司持有的是上市公司股权,并不是控制权,是可以的有流动性的资产,如果投资经理足够优秀,那么公司的主动操作也可以在下跌市场中保住收益,不至于完全丧失主动。

无论哪种情况,相较于我自己去投资金矿或资源股,如果不想完全错过资源股的行情,亚太资源都是更好的选择。

此外,亚太资源近期涨幅较高,我之前持有正股,目前是通过联合集团和亚太资源二七十二间接持有亚太资源。

亚太资源二七十二的情况:誠如本公司日期為二零二四年十月四日的公告及本公司日期為二零二四年十一月一日的通函所披露,於二零二四年十月四日,董事會建議按於二零二四年十一月二十八日每持有五股普通股股份可獲發一份認股權證的基準向本公司合資 格股東進行紅利認股權證發行。每份認股權證賦予持有人權利於發行日期直至二零二七年十二月十五日(包括首尾兩 日)期間隨時以現金按初步認購價1.00港元(可予調整)認購本公司一股新普通股股份。認股權證於香港聯合交易所有 限公司(認股權證代號:2478)上市,並以每手12,000個單位買賣。 於二零二四年十二月十六日,本公司已向本公司合資格股東發行合共271,327,392份認股權證單位。於二零二五年六 月三十日,已獲行使52,333,542份認股權證,而218,993,850份認股權證單位仍尚未行使。

简单说,相对正股,目前价格有1.5倍杠杆,如果股价下跌杠杆比例还会增加。缺点是流动性非常差。但优点是这个认股权证目前没有任何溢价,并且杠杆比例不大,风险相对可控。

联合集团持有亚太资源47.3%股权。市净率0.2。亚太资源市净率接近1。折价明显。联合集团虽然资产复杂,但大的部分也就是亚太资源、天安集团、新鸿基公司。除了亚太外,另外两块目前业绩也有很强的上涨潜力,呈现出人品爆发般三击的情况。

风险:雪球上讨论比较多的来自于联合系股东的风险,因为之前两次折价的私有化让中小投资者印象不好。但这几年大股东一直通过各种手段不断增持公司、子公司、孙公司的股份,可见价值方面大家是没有分歧的。亚太的分红也一直比较稳定。相较于业务本身的风险,我目前没有太看的明白来自大股东具体的风险来自于哪里,期待研究更深的球友指正。

2 科达制造

公司业绩有两部分构成非洲建材+锂矿

2025年上涨一倍只反应了出海建材部分的增长,锂矿部分的估值没有反应。相较于其他的锂矿股更加安全。并且锂的价格还在周期反转的起点,还有很长的时间可以演绎。后续可能出海增长和锂增长双击,也可能只有一个兑现,也可能出海成长下降锂涨价不及预期。但不管如何演绎,比起持有其他锂矿股安心不少。

主要的原因还是我对周期股的理解非常浅,我相信有一批投资人真正能把握周期,但大部分人的分析我觉得都是没有逻辑闭环的赌博,我也持有过中矿资源等股票,无论涨跌都很难安心,一方面大部分已经涨了几倍,中间介入没有持仓优势,加上内心并无清晰的认知,在没有安全边际保护的情况下很难拿住。

3 和谐汽车

破产行业里的成长股,投资他更像是投资比亚迪海外市场,两者是深度绑定。估值破产+成长是我喜欢的标的。并且我对于4S行业没有那么悲观,主要的几家已经跌到现金流可以支持不错分红的区间,没有想象中那么不堪,至少现价都不算贵了。

4 中国心连心化肥

连续成长的公司,管理层每一次的投资都能成功,持续多年不断的回购。

这家公司是我很想攒够仓位的公司,但研究太晚,一直没有等到想要的价格,目前只有少量参与,公司的业绩释放还要时间,希望可以有合适的机会出现。26年也能进港股通了。

5 中原建业

纯粹的分红套利,如果年报分红不及预期会撤。市值是净现金的1/4.大股东有非常强的分红预期,符合绝对低估+催化剂的选股条件。风险是账上的可能都是假钱,但这个估值,跌也跌不到哪里去了。毕竟公司代建业务还是赚钱的,并且目前看仍然是稳定可持续的,我觉得代建业务是不错的行业,也少量配置了绿城管理控股。

6 其他小部分

北大青鸟环宇 只看JBD就够了

南戈壁 不看煤价 只看产量增长

FISV 抄大V作业

高阳科技 非常好的行业 非常肥的猪肉,要等合适的时机来分 近期有分配股权给高管的动作,统一了利益主体,上涨的动力也就足了

新城控股 从房地产变成商业管理公司的估值变换 破产价迟早要回归到正常

7 ST部分

我仍然觉得ST是非常好的投资板块,但时间点和价格优于选股,我发现这个市场的一部分投资者需要对每天的消息进行消化并不断的进行短期博弈,并且研究都是非常的捕风捉影不存在任何逻辑闭环。我还是希望轻松一点,按年为周期选择时间点,参与破产重整的主线就好了,有财投价格作为基准线,买卖决策很容易判断,我相信按年的整体回报也不会比每天持续交易差多少。其他的摘帽等等短期行情,我目前视为自身能力圈范围之外不参与,继续等待明年的建仓时点。