Notes on the Housing Market (Revisited)

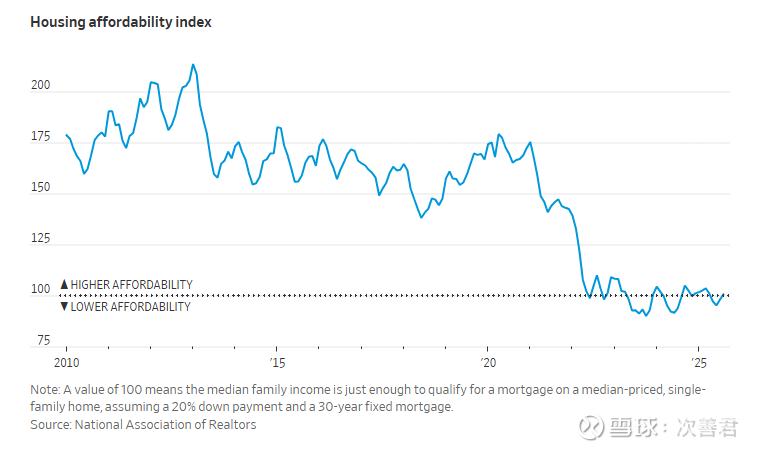

Housing Affordability Index:

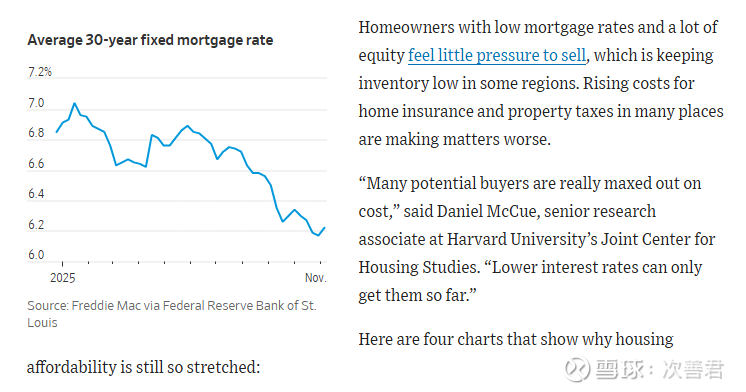

Mortgage Rates:

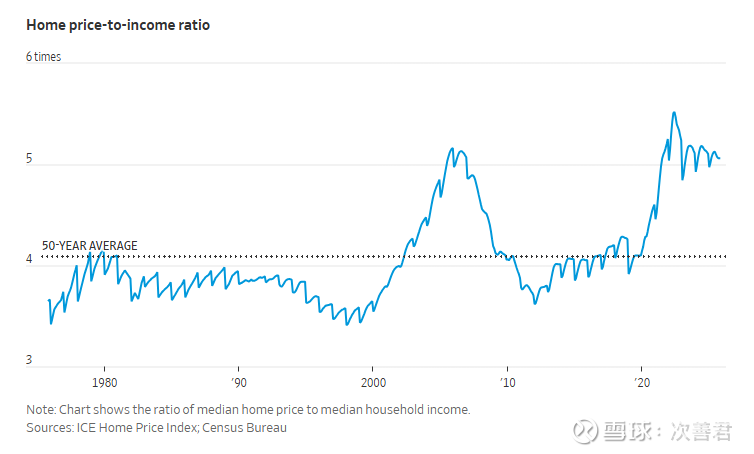

Home Price to Income Ratio:

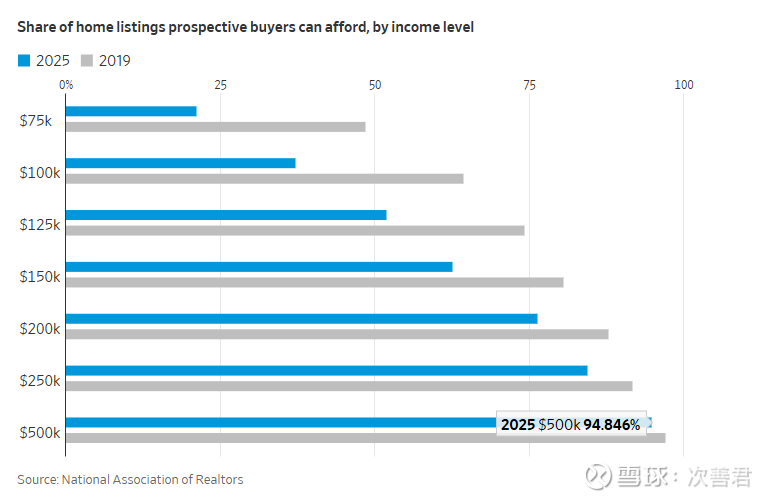

Share of Home Listings Prospective Buyers Can Afford, By Income Level:

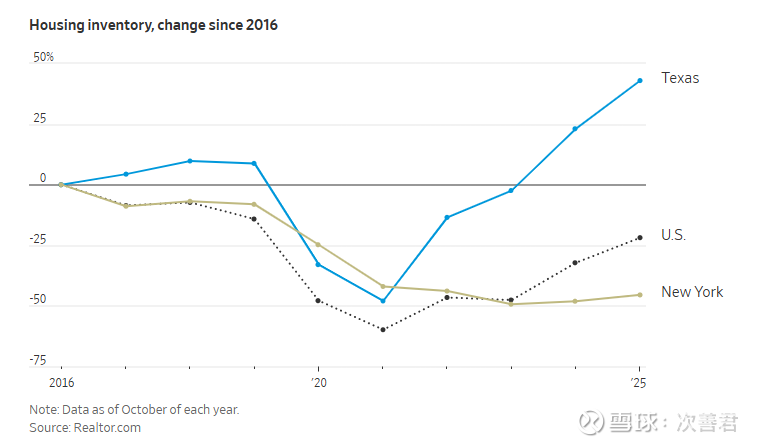

Housing Inventory Still Tight — 德州房价过去六年上涨33%,而纽约上涨了接近100%的一个核心原因就在于德州的库存量要大得多。

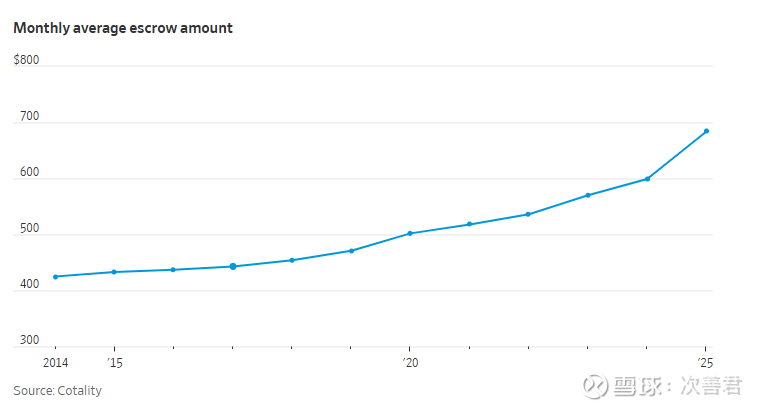

Escrow: “托管账户(Escrow)” 是按揭月供的一部分,贷款机构会把这笔钱存入一个单独账户,用来支付房屋产权税(property taxes)和房屋保险(homeowners’ insurance)这两项主要开支。而这两项费用近年来都大幅上涨。

从 2019 年到 2025 年,全美平均每月托管费用上涨了 45%,其中科罗拉多州、佛罗里达州、怀俄明州和南达科他州等地涨幅尤为明显。

目前最好的市场是中西部,按照美国银行定义,将“美国中西部地区”定义为以下州:印第安纳州、艾奥瓦州、伊利诺伊州、堪萨斯州、密歇根州、明尼苏达州、俄亥俄州、密苏里州、威斯康星州、内布拉斯加州、北达科他州和南达科他州。这些州的平均房价水平不到32万美金,低于全国平均的40万美金。

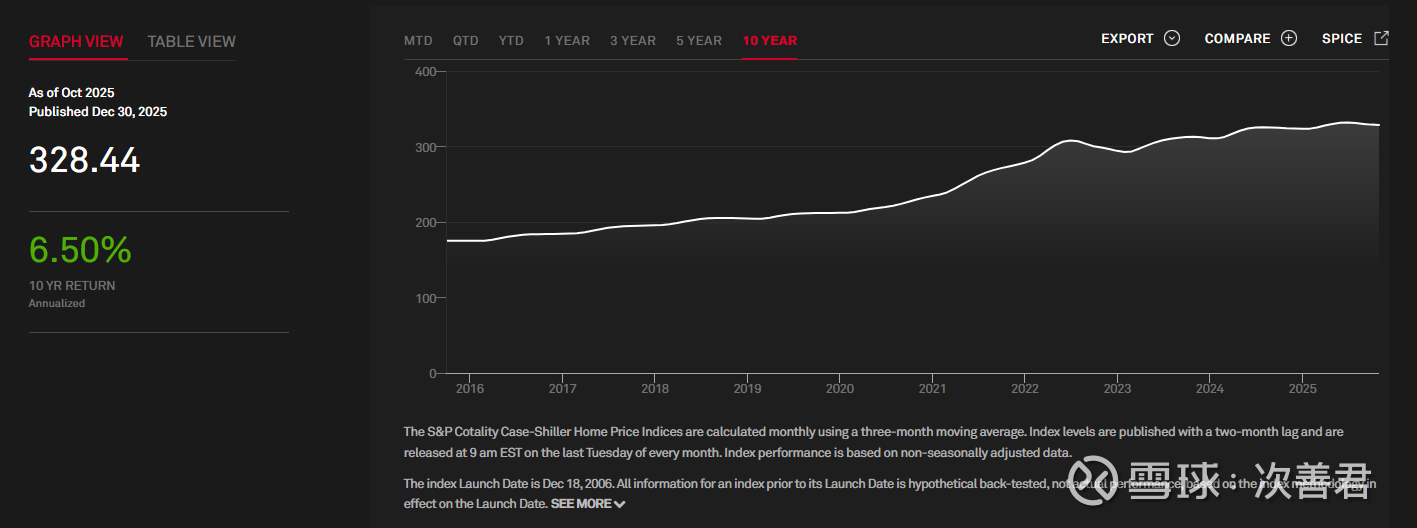

S&P Cotality Case-Shiller U.S. National Home Price NSA Index,连续四个月同比增速低于通胀,显示出高按揭贷款及上述各个因素对于房价的压制:网页链接

National Association of Realtors info: 网页链接

Lennar 沟通: 01/06/2026

特点是确实是"Everything Included",帮买家省了很多心,不用纠结各种附件应该采用什么品牌,同时价格非常亲民。内部有提供融资(一年赚6亿美金左右),即一条龙服务。早年一直是区域性玩家,90年代后开始逐渐扩社区数,现在变成几个头部的全国玩家之一。

Q1:关于房屋建造的分包情况

分包比例: 建造独栋房屋的工作 100% 由分包商完成 。供应商情况: 几乎没有全国性的分包商。最大的供应商负责框架和屋顶,覆盖了50%的业务 。例如,佛罗里达州的一家框架分包商承建了25,000套房屋,其拥有者甚至开着法拉利,这类分包商通常也提供材料和物流 。 Sherwin Williams 是为数不多的全国性供应商之一 。Lennar 的角色: Lennar 主要负责项目管理、部分采购,和设计工作 。

供应链挑战: 疫情期间供应链面临巨大挑战,如同“救火”。由于缺乏木材和钢筋,周期时间延长了50-60%,这种严峻情况持续了2.5年 。这部分造成了住房制造的材质不佳问题。

Q2:关于财务报表项目(库存、土地与在建工程)

在建工程 (Construction in Progress): 指正在建造并准备交付给客户的房屋 。

土地与开发中土地 (Land & Land Under Development):历史上 Lennar 会在资产负债表上持有大量待开发土地(5年前约为150亿美元)。去年该项为50亿美元,现在降至10亿美元,YoY下降的主要原因是 Melrose 的分拆 。未拥有的合并库存 (Consolidated Inventory Not Owned):这涉及与其他方(如 Angelo Gordon,的融资合作。虽然是合并库存,但会被“未拥有库存负债”所抵消,两者需要净额结算 。随着土地被消耗,该项金额从去年的40亿美元降至16亿美元 。定金与预收购成本 (Deposits & Pre-acquisition Costs):期权结构: 例如1亿美元的土地交易,Lennar 仅出资1000万作为期权合约,合作伙伴(如 Angelo Gordon)出资9000万 。增长原因: 该项从36亿美元增至64亿美元,部分原因是分拆 Melrose 后收回了10亿美元的期权,且随着业务增长,期权规模也在扩大 。包含内容: 同时也包括资本化在资产负债表上的尽职调查费、咨询费和税费等 。

Q3:关于土地期权 (Options) 的运作机制

期权成本: 期权费用通常占最终价值的10% 。

控制地块(Controlled Lot) = 自有地块(Owned Lot) + 期权地块(Optioned Lot)

通过期权,如果土地价格大幅下跌,Lennar可以对土地开发商说:“现在的市场环境变了,原本约定的 $100,000/块 的价格太贵了,算不过账。要么你降价到 $80,000/块,要么我放弃那 $10,000 的定金,这块地我不买了。” 如果确实放弃定金,那部分叫做"Walk-away Charges";如果是拥有土地,下跌后造成的损失为Land Impairment Charge。

交易对手:1). 土地所有者: 持有土地多年、成本极低(如持有50-100年),希望变现 ,银行通常不愿意直接借钱给开发商进行土地开发 ,Lennar投入10%的资金作为安全边际同时作为期权。2). 私募股权/信贷 (Landbanking): 如 Angelo Gordon、Apollo 等机构 。运作模式:Lennar投入10%的资金,私募股权投入40%,私募信贷投入50% 。Lennar 支付的成本大约是 SOFR + 350bps ,这部分是进入利润表的成本项的。战略逻辑:如果自己在资产负债表上持有并开发土地,内部收益率 (IRR) 只有 7-8%;而如果只负责造房,IRR 可达 50% 。Lennar 宁愿支付10%的费用,也要剥离低回报(7-8% IRR)的土地业务,以提高整体回报率 。

Q4:产品定位与竞争对手分析

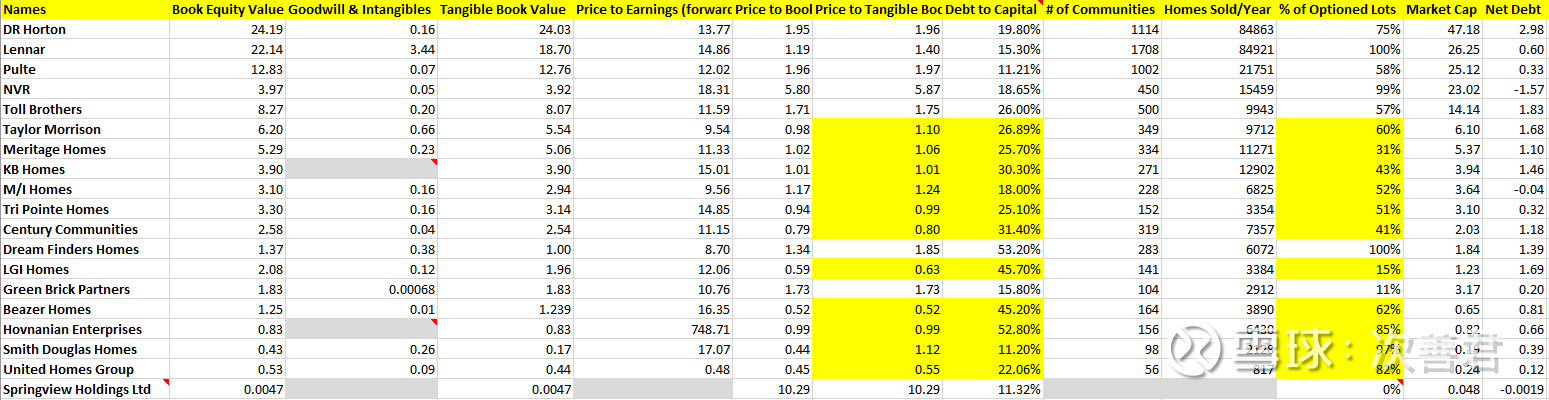

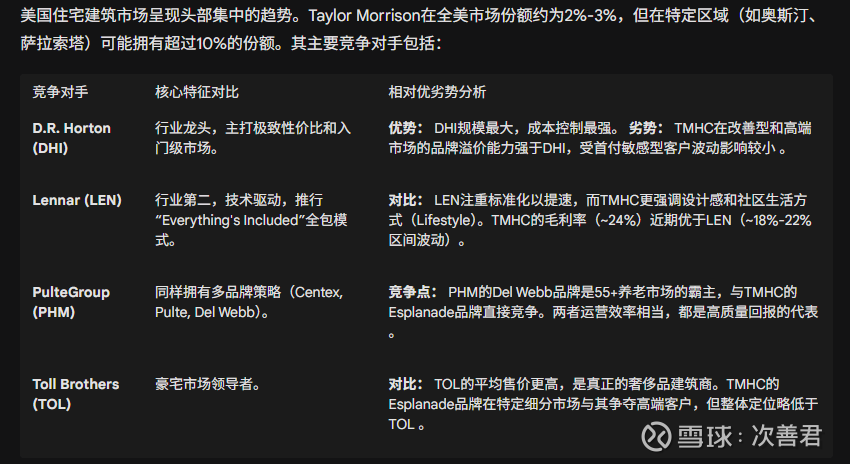

Lennar 的定位: 约 60% 的待售房屋为入门级 (Entry level) 。如果能做到17%的毛利率,7%的SG&A,那么就是10%然后3-4x的年度周转,就可以做到NVR那样的30-40%的ROIC。竞争对手画像: DR Horton: 市场定位与 Lennar 相似。过去十年,他们扩展到了中西部、东北部等其他建筑商因风险规避而不愿进入的市场,并成为当地唯一的规模化玩家 。Meritage: 主打高端入门级市场,配置更好的家电,也是60-70%的入门级产品但偏第一次购房的高端(比如年收入150K的家庭,而Lennar的很多客户是80K年收入的家庭)。被形容为“打了类固醇的 DR Horton”,销量巨大 。Pulte: 过去十年表现最佳。从不追求单季度惊艳,但拥有卓越的产品多样化、技术执行力和资本配置能力 。Toll Brothers: 被称为业界的“法拉利”。商业模式极佳,专注于百万富翁阶层(该群体极度稳定,不像低收入群体那样具有极强的周期性),品牌溢价高 。不过,因为“豪宅”需要更长时间去建造,而且对土地的占用也更大,因此TOL的资本会更重。另一方面,利润率也会比DR Horton等玩家更高,比如25年的毛利率依然有26%,55%的lots是通过期权拿着的。480个社区,全年卖10,500套房子,相对于每个社区的吸收率才1.8,平均售价98万美金。Q3 25年账上现金12.6亿美金,贷款9亿美金,优先票据17.4亿美金。NVR: 工厂化生产模式,在华盛顿特区/弗吉尼亚州拥有70-80%的市场份额,无人能及,可以支付任何土地价格因此具备很大的竞争优势 。

Q5:关于利率买断 (Buydown) 与“保量”策略

财务影响: 100个基点 (bps) 的利率买断会导致毛利率 (GPM) 和营业利润率 (OPM) 下降 350-400个基点 。战略考量:Lennar 选择了优先保证市场份额和销量,而非单纯追求利润率 。成本控制: 通过维持开工量,确保持续分包给供应商,从而获得更低的成本结构(比同行低10%),利用过去几年的通缩效应回到疫情前的成本结构 。相比之下,Toll Brothers 曾解雇分包商,重启成本会很高 。财务目标: 目标是 17% 的利润率,3-4倍的资产周转率,最终实现 30-40% 的资本回报率 (ROIC) 。

Q6:关于股权与管理层退休

B类股结构: 大部分 ETF 是按流通量加权的。Stuart 拥有2000万股(占2/3)的B类股,只有1000万股在流通 。John 的退休: John 在公司工作了40年,年近70岁,多年来获利颇丰,现在是在进行收益收割 (Harvesting) 。去年好几个高管退休,主要是通过内部的人才梯队进行提拔来补充。对于现在的策略,Ed是有意见的,但Stuart坚持自己的管带你。

Q7:相关数据源推荐

John Burns: 价格相对便宜,约5万美元/年(有一个 Podcast叫做New Home Insights)。Zonda: Lennar 用于动态定价的数据服务 。

Meritage Homes:

公司Q3 25年的财报,Home Completed & Under Construction (基础设施完善,可以立即盖房)23.4亿美金,Finished Homesites & Homesites Under Development (正在铺基础设施)为38亿美金,净负债/资本率为17%,账上现金7.29亿美金,没有拉循环信贷系统,优先和可转票据为18亿美金(优先股一共5.75亿美金,2024年上半年发的,转股价为116美金/股)。340个社区,同比增加20%+(Lennar是1708个),家庭售价下降5%到387K美金/套,量下滑了7%,造成营收同比下降12%。3季度位为止,64%的lot是自己手里拿着的,36%是通过期权,相对来说资本更重。毛利率19-20%之间,长期目标的均值为23%。

05-06年做了一笔比较失败的收购,即佛州的1800个lot;14年亚特兰大Legendary Communities是1.3亿美金的收购,4000个lots; 2013年Phillips Builders,500个lots在田纳西的纳什维尔;2024年Eliott Homes收购,继续对齐入门级供房的策略,5500个lots。后面两笔收购也谈不上成功。

Meritage采取的是100% Spec的策略。Spec 策略允许买家走进一个实体的、已经建成的房屋。他们可以看到橱柜的颜色、触摸到台面的材质、感受到房间的大小。这种“所见即所得”的体验极大地降低了买家的决策焦虑,缩短了销售周期。而BTO (Build-to-Order) 买家对着图纸选房,往往在房屋建成后对空间感、采光或装修效果感到失望,导致取消合同(Cancellation)或客户满意度下降。另外,对于首次购房者而言,他们通常是由于生活事件(结婚、生子、工作变动)或租赁合同到期而产生购房需求。传统的 BTO 模式通常需要 6-9 个月的建造周期,这对这一群体来说是不可接受的。第一,购房者很难精确预测 9 个月后的租赁合同是否能与交房日期无缝衔接。第二,在利率波动的环境下(如 2024-2025 年),锁定 9 个月后的按揭利率成本极高甚至不可能。通过 Spec 策略,房屋已经在此刻完工或接近完工,买家可以在签约后 30-60 天内交房(Move-in Ready),从而利用短期的利率锁定工具(Rate Lock)规避长期的利率上行风险。

"100% Spec" 最核心的财务驱动力是工业化的流水线生产。当建筑商不再需要等待客户对每一个细节进行个性化选择时,整个建筑过程就可以像福特T型车流水线一样运转。Meritage 可以预先决定整个社区 100 套房子的所有装修标准(SKU),从而向供应商进行大规模集采,压低单位成本。在 BTO 模式中,客户中途更改设计是导致工期延误和成本溢出的主要原因。Spec 模式下,房屋配置在开工前已锁定,杜绝了变更,使得施工节奏高度可控。分包商(水暖工、电工、框架工)可以从这一户直接移动到下一户进行重复作业,无需停下来等待图纸确认或特殊材料到货。它通过承担库存持有的风险,换取了生产端的极致效率和销售端对客户痛点的完美解决。Spec的含义是,“标准化现房”。

通过这种流水线生产的方式,Meritage 的建造周期已缩短至约 105-110 天 。这意味着一套房子从开工到完工只需 3.5 个月。对于已经开工的 Spec 房屋,从“签约”到“交付”的时间通常只有 30-45 天。这完全在一个季度(90天)的时间窗口内。只要有源源不断的 Spec 库存完工,并且有源源不断的买家进场,这种“即买即住”的高周转模式就可以无限循环。所以Meritage的Conversion Rate(Deliveries/期初订单的比例)在200%,因为超过50%都是季内销售(Inter-quarter sales)。如果转换比率下降了,则意味着公司的周转效率也下降了。目前公司的年周转在3x以上,这是公司希望长期保持的。

注意:传统建筑商(拥有大量 Backlog)在市场冻结时,仍可以靠消耗存量订单维持几个季度的收入。Meritage(高转化率)在市场冻结时,由于其 Backlog 很薄(只能维持 1.5 个月的交付),收入会立即断崖式下跌。这就是为什么其股价波动通常比拥有长 Backlog 的豪宅建筑商(如 Toll Brothers)更剧烈的原因。电话会上管理层提到目前是3.8个月,长期来看,均衡态希望提升到5-6个月。这是为什么Lennar的人说他们是DR Horton on Steroids。他们2024年90%的销量都是给入门级/首次买房的。【注意,这里是不是有一点像短周期 vs 长周期工业股?】

管理层在三季度财报会提到,1/3(33%)的完工库存比例是最好的,why?

因为如果你小于这个比例,公司会失去那些急需入住的客户(Relocation buyers)。如果客户明天就要搬家,而你只有还需 2 个月才能盖好的房子,你就会丢掉这单生意。保持一定的完工库存是维持高转化率的必要条件;

如果高于这个比例,完工的房子需要交电费、水费、房产税、保险费,还需要定期清洁、维护景观。这些都是直接侵蚀利润的现金流出。房子放久了会变成“旧新房”(Stale Inventory),买家会觉得“这房子是不是有什么问题卖不出去?”,从而要求打折。完工库存是沉淀的资金,如果不能快速变现,会拉低净资产收益率(ROE)。

因此,33% 被认为是既能满足“即买即住”需求,又能将持有成本控制在合理范围内的最佳平衡点。

那么为什么到了47%?“we were comfortable holding on to some of our specs to preserve margins”

因为如果大幅降价驱动库存,毛利率(Gross Margin)会崩塌。更严重的是,降价会伤害社区价值(Community Integrity)。之前以高价买房的老业主会不满,银行对后续土地的估值会降低,整个社区的定价体系会崩盘。维持售价不变,或者仅提供有限的融资激励(如利率买断),容忍库存多卖一两个月。

后果:毛利率得以维持。虽然库存周转暂时变慢,但守住了价格底线。

这句话的意思是——“虽然我们手里的完工现房比预期的多,但我们拒绝通过‘大甩卖’来清库存。我们宁愿多花点钱养着这些房子,稍微慢一点卖掉,也要守住我们的毛利率和社区定价体系。我们将通过减少新开工,利用年底的自然销售窗口来逐步降低水位。” 这里有一个核心,这个核心即是指 — 消费者不买是心理性(psychological)的,而不是完全买不起,是没信心,这是可能反转的(而且按照CEO的说法,反转起来会很快)。

2026年1月的节点去看,中间黄色的是P/TBV相对来说较低的几个公司。然后在这些中再去删选1).期权拿地多的;2). 债务杠杆低的。

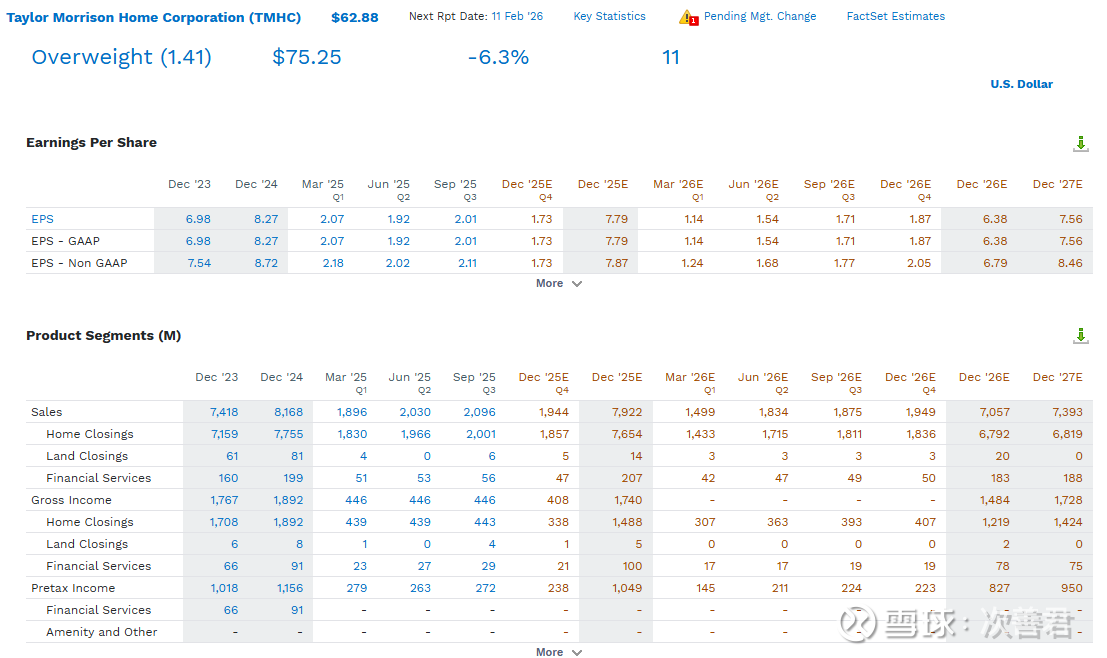

Taylor Morrison:

英国的Taylor Woodrow(始于1921年)与美国的Morrison Homes(始于1905年西雅图)于2007年合并,合并之前两个公司Holding公司都在英国,而运营实体在美国,由此诞生了今天的Taylor Morrison 。2011年,公司被TPG Capital和Oaktree Capital等私募巨头收购私有化。2013年,公司在纽交所重新IPO(代码TMHC),正式回归资本市场。

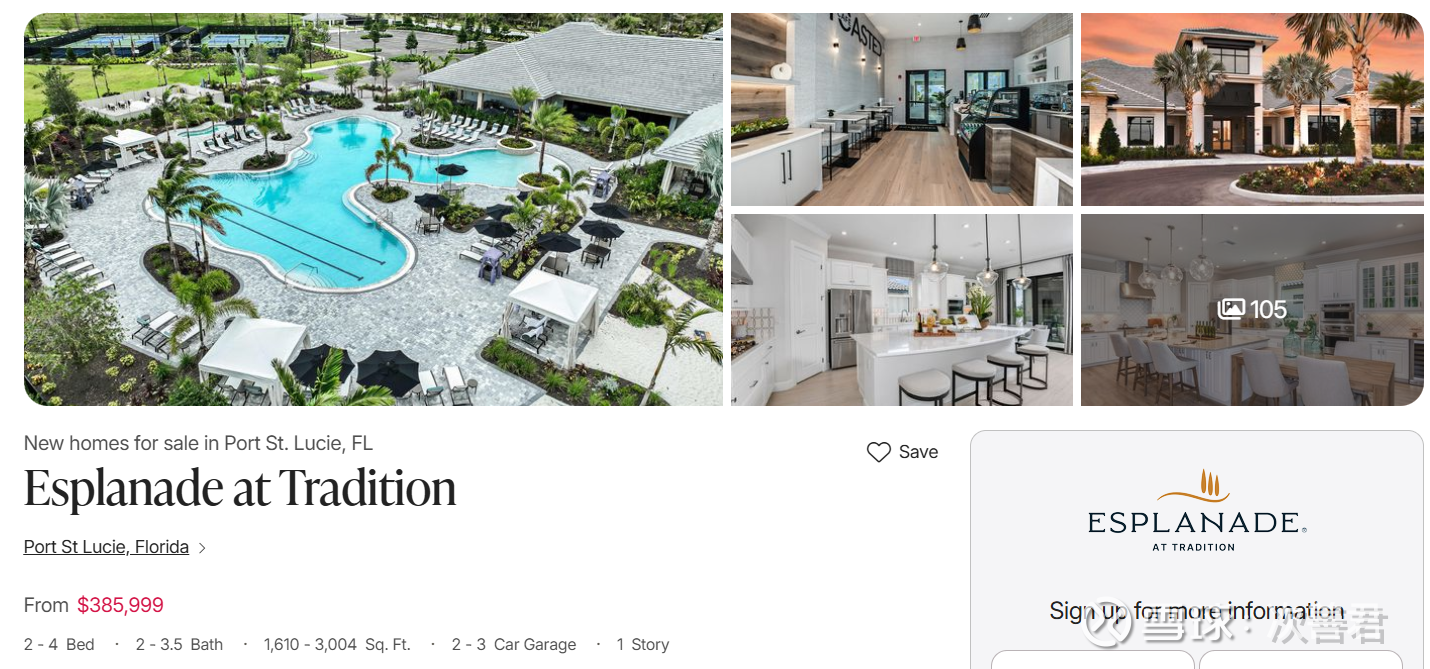

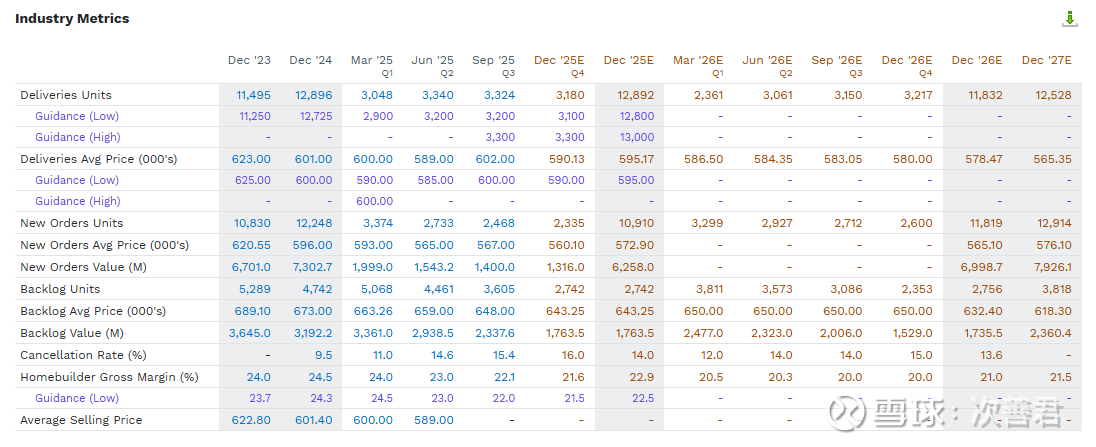

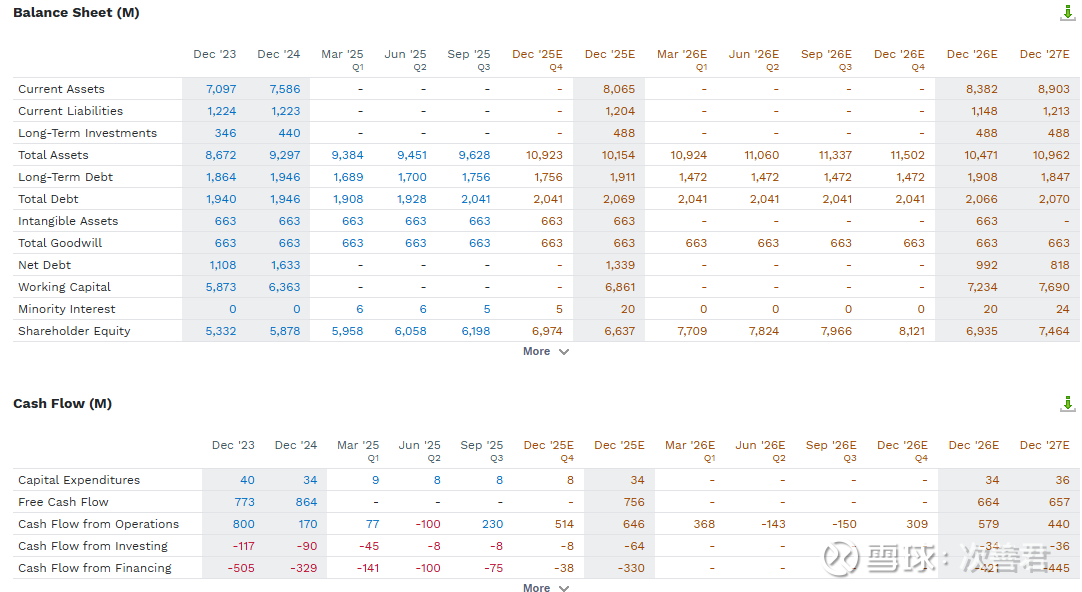

公司卖房子占营收比例为95%,按照营收是全美第七大住建商,同时连续十年获得“美国最受信任建筑商”称号。不同于仅专注于单一细分市场的竞争对手,Taylor Morrison构建了覆盖全生命周期的产品组合,从首次购房者(Entry-level)到改善型住房(Move-up),再到高端度假/活跃长者社区(Resort Lifestyle/55+),并通过旗下三大核心品牌——同名主品牌Taylor Morrison、高端定制品牌Darling Homes以及新兴的租赁建房(Build-to-Rent)品牌Yardly——实现了对不同消费层级的精准覆盖 。为了平衡周转速度与利润率,公司维持着规格房(即开工时尚未售出的房屋, Speculative Builds)与定制房(Build to Order)的动态平衡。规格房能够满足急需入住的买家(如工作调动人群),加快资金回笼;定制房则通过选装包(Design Studio options)通过高毛利的内饰升级赚取超额利润 。25年三季度,Spec的占比为60%左右。Esplanade品牌专注于不仅卖房子,更卖“生活方式”,通过提供会所、高尔夫球场等配套设施,该品牌享有显著的溢价能力。数据显示,Esplanade品牌的平均售价比公司整体均价高出约35%,毛利率高出800个基点,是公司利润率的重要稳定器 。

虽然金融服务板块在营收绝对值上占比不高(约占总营收的2%-3%),但其战略意义和利润贡献能力不容小觑。通过全资子公司Taylor Morrison Home Funding (TMHF)、Inspired Title Services等实体(问题:如何与FAF,FNF等公司竞争呢?),公司为购房者提供从抵押贷款、产权保险到过户结算的一站式服务 。该板块本质上是服务业,无需像建筑业那样投入大量资本,因此拥有极高的毛利率。2025年第一季度数据显示,金融服务毛利率高达44.7% 。89%的惊人捕获率(Capture Rate,即89%的Taylor Morrison购房者使用其内部贷款服务)意味着公司能够实时掌握客户的财务健康状况 。在2024-2025年的高利率环境下,这一闭环能力使得公司能够设计精准的“利率买断”(Rate Buydown)促销方案,直接补贴购房者降低月供,从而在竞争对手销售停滞时仍能维持月均3.0套/社区(25年3季度是2.5左右)的销售速度 。此外,这也极大降低了因外部银行放贷失败导致的交付毁约(Cancellation)风险。25年三季度的毁约大概是10%,低于行业,因为Taylor Morrison还会要求首付45,000美金,同时客户整体比较有钱,因为平均房价为60万美金。

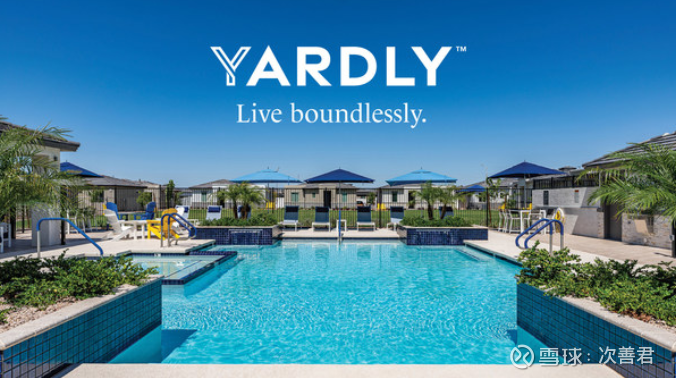

面对美国住房可负担性下降的结构性趋势,Taylor Morrison推出了Yardly品牌,进军租赁建房(BTR)市场 。

Yardly并非传统的高密度公寓,而是提供带有私人后院、独立入口的低密度别墅式社区(Horizontal Apartments)。这种产品精准击中了那些渴望独栋居住体验但无力支付首付的千禧一代和Z世代痛点 。2025年7月,公司与Kennedy Lewis Investment Management达成了一项高达30亿美元的融资协议,专门用于支持Yardly的扩张 。这一举措表明公司意图通过外部资本撬动规模,未来可能通过出售稳定运营的社区资产给REITs或保险资金来实现资本循环,赚取开发溢价和管理费,而非长期持有重资产。

融资一般有三种办法,比如65%的lots是通过Option Takedown,期权拿地。不过期权因为有时间限制,所以周转率就非常重要,周转越快,ROE就越高;卖方融资一般来说可以和个人/土地所有者协商,写一个promisory note,有追索权,利息低,要进资产负债,但成本低,不过很难规模化。对于大的,长期的项目,TMHC采用的是JV的办法,和KLIM合作。这里资产权益是属于SPV的,KLIM出主要的资金,然后拿一个门槛收益率,项目出售或运营产生现金流后,首先要满足门槛收益率,然后再超额的部分,TMHC虽然出资很少,但有苦劳,作为“操盘方”,能分20-50%的超额利润。这种BTR业务,TMHC和JV具有的优势是退出机制有灵活性,如果租金上涨,资产价格低迷,就长期持有并运营;要不然就整体出售并退出给REITS或保险资金,能立即回笼巨额资金并确认开发利润。

融资载体的存在赋予了TMHC这种“耐心”。因为有KLIM的30亿美元授信支持,TMHC不需要急于回款来支付工程款,因此可以等待市场出价最高时再卖,或者在售价不理想时选择继续持有收租

美国正处于独特的人口周期中。一方面,庞大的千禧一代(Millennials)进入35-45岁的收入高峰期,产生强烈的“改善型置换”需求;另一方面,婴儿潮一代(Baby Boomers)并未停止消费,而是转向“大房换小房”的高端退休社区。【注意,Taylor Morrison的产品线恰好完美覆盖了这两端 。】

地理位置上,东部地区,营收贡献约40%。核心市场包括佛罗里达州(坦帕、奥兰多、杰克逊维尔)、北卡罗来纳州(夏洛特、罗利)和乔治亚州(亚特兰大)。该区域受益于美国国内人口向东南沿海的迁移趋势;中部地区,营收贡献约28%。以得克萨斯州(奥斯汀、达拉斯、休斯顿)为绝对核心,辅以科罗拉多州(丹佛)。这是美国住房需求最旺盛的地带;西部地区,营收贡献约32%。包括加利福尼亚州、亚利桑那州(公司大本营)、以及通过收购William Lyon Homes进入的华盛顿州、俄勒冈州和内华达州。尽管加州面临负担性挑战,但其高房价为公司提供了显著的营收支撑。

通过简化户型设计(减少不必要的复杂SKU)和优化规格房生产流程,公司成功控制了建筑周期。2024年,其销售、一般及行政费用(SG&A)占营收比例控制在9.9%的健康水平 。2025年,SG&A大概能控制在9.5%左右。此外,金融服务的高渗透率确保了按揭贷款审批的顺畅,减少了因资金不到位导致的交付延期,加快了存货周转。

期权拿地,19年的时候才20%,现在达到了60%,未来预期稳定在65%左右。2020年以24亿美元收购William Lyon Homes(10%用现金,90%用股权,保护了资产负债表)是其资本配置能力的巅峰体现,不仅一举进入了西北太平洋市场,还通过整合实现了显著的成本协同效应 。

请AI帮我做了一个总结,我感觉Taylor Morrison非常像一个小型的PulteGroup,无论是CEO口碑,公司口碑,还是品牌梯队。

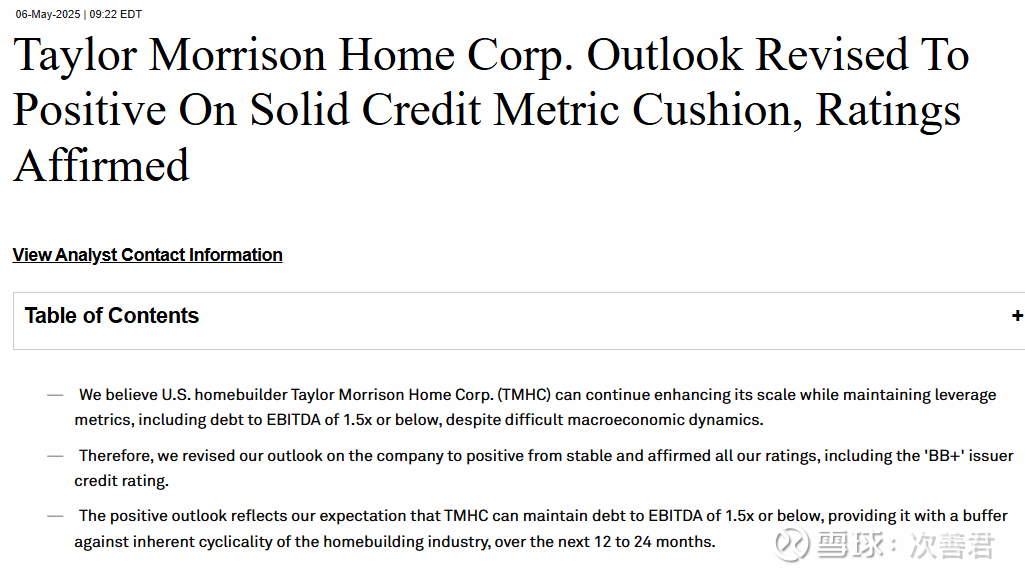

后续公司的评级可能还会上调:

Source: 网页链接

以下为FactSet Consensus Estimates:

这里不得不提一句TMHC的CEO,Sheryl Palmer(2007- ),刚合并的时候还不到美国前20的玩家。

Sheryl年轻的时候是想做一个特殊教育老师(special education teacher),可惜在麦当劳的时候职业生涯就起飞了(to the "golden arches")。她发现麦当劳卖的不是汉堡,而是一种体验,因此如何与人交互,有时是通过孩子传递情绪给他们的父母,又是面对的是大人,其中都很有门道。因为麦当劳提拔需要有广告方面的经验,所以她去了一个广告中介,其中一个账户就是Del Webb的;Del Webb欣赏她,就录用了她,从营销到运营,80-90年代。值得一提的是,有一次她想要离开Del Webb,结果就在离开之前,管理层让她去做某个区域的地产销售主管 — 要知道绝大多数地产销售主管管的销售人员都有25年经验,而她那年24岁。她走进房间,知道这些主管不需要她来教,她更多是"play a subservient role", “我可以为您们做些什么呢?” 她发现销售过程中,箩筐化(siloed)的问题严重,但她认为销售人员和承包建造的人员等其他领域的人交流也很重要,因此作为“领导”她做的是把这些人之间的墙给打碎了,让大家可以互相交流,了解整体的情况。

她在十多年前确诊脑子正中间有一颗肿瘤,而且扩大了。她给公司,给自己的孩子都写了两封信,一封是如果她死了,一封是如果手术成功,切除肿瘤。给孩子的信她都锁在一个箱子里,他们至今都没有看到。手术前一天晚上,她刚谈成了公司的一笔交易,坐着飞机(可能是最后一次)回到家,家人们都飞到Phoenix和她共进晚餐,那一天她尽可能把自己都融入家庭。她的丈夫很顾家,她觉得这是幸运的。她喜欢给孩子写信,现在3个小孩,5个孙子孙女,当她“不再”的时候,文字仍然可以留存在世代子女间。

在生活中找到“中心”和“平衡感”很重要,不让愚蠢的事牵动你的情绪,不为了某一件工作而改变自己,意识到很多事不值得;如果需要改变自己去适应一件工作,就是她应打包行囊离开的那一天。她和一位作家(Doug Holiday?)关系很好,“敢于脆弱”(英文叫Being Vulnerable)在她看来是足够关心别人的故事,因为每个人都拥有一个属于她的故事(everybody is born into a story)。这里有一篇麦肯锡的关于“敢于脆弱”的领导力的文章:网页链接

“According to research, the number-one reason teams fail is a lack of trust. The ultimate purpose of being vulnerable is to give leaders permission to invite thoughts and insights from colleagues, advisers, and friends—which, in turn, builds trust. So if you want to be trusted as a leader, you need to show your vulnerability.”

她觉得很多女性领袖因为是女性就要把自己装进坚硬的壳,这可能反而适得其反,做真实的自己很重要。在TMHC,有一条“不做混蛋法则”(No Asshole Rule),人们应该对自己的工作和行为负责,但所有人都应被尊重。她喜欢在餐厅里面试人,因为那时候人放松了戒备,会更容易展现出真实的自己,是不是符合企业文化,和作为一个人的质量(quality of the human)。这个人如何和服务员交互,在一对一对话中的表现,如果对于服务员是轻蔑的,那么可能作为领导对于下属也是不愿意花时间或轻蔑的,当菜端到面前的时候是不是会说“谢谢”?

这些对我也很有启发。

————————————————————————————————-

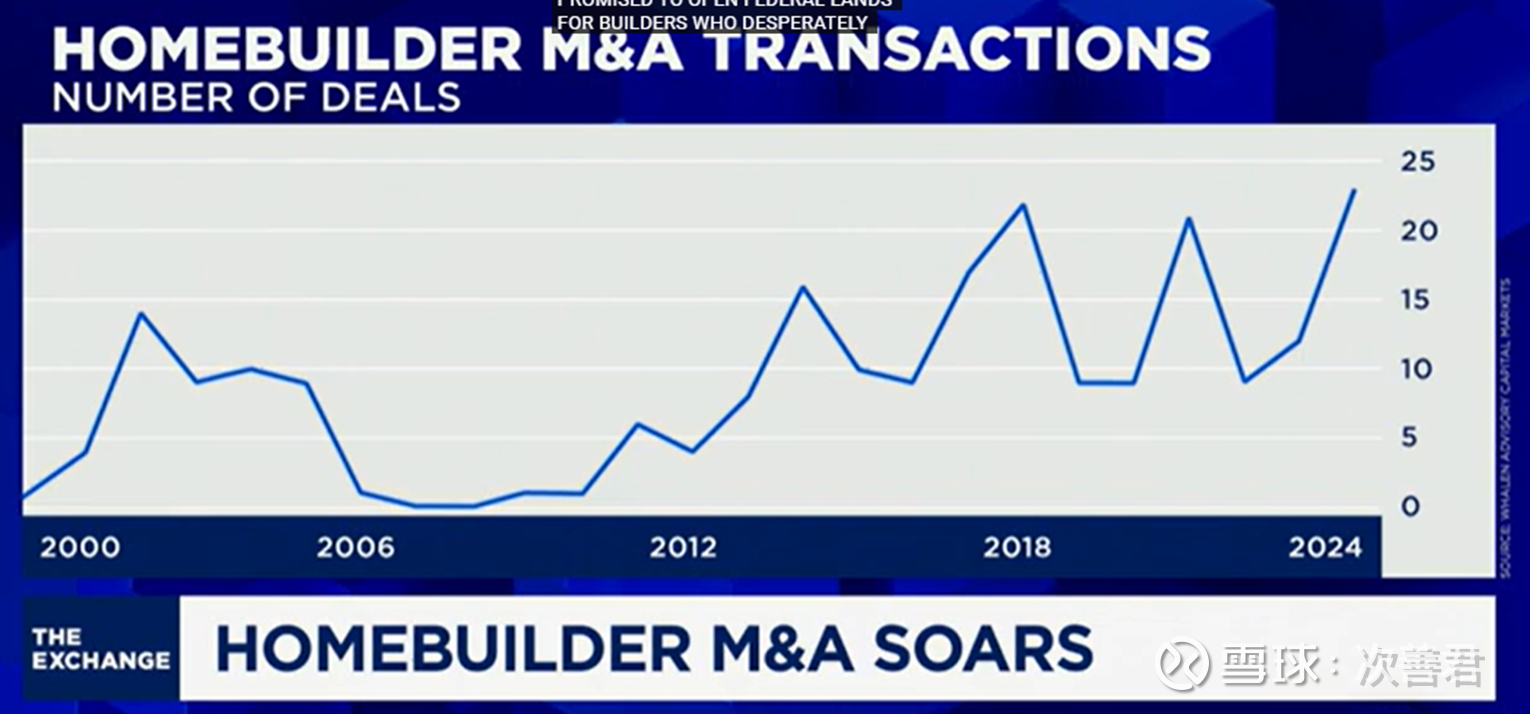

这里还有个很有意思的现象:

20世纪90年代,美国独栋住宅市场高度分散,参与者数量众多。然而,2008年的次贷危机迫使许多公司破产,行业内随之出现并购整合。住宅建造企业的数量因此减少了30%,从2002年的2.6万家降至2017年的1.7万家。最近十年来,做这个并购的,不光是美国企业了,日本玩家也悄然入场,引入了一个新的竞争维度。

2024年,积水住宅(Sekisui House)旗下的美国子公司在全美住宅销量排名中合计位列第5位,而住友林业(Sumitomo Forestry)的子公司也已进入前10名。大和房屋(Daiwa House)同样跻身前20名。一个值得注意的现象是,日本住宅开发商是这一市场中唯一积极参与竞争的外国企业,这凸显了它们大胆而积极的扩张战略。

• 住友林业(Sumitomo Forestry)正在扩大其“完全一体化交钥匙供应商”(FITP)项目,将结构板材生产与房屋框架施工相结合,从而简化施工流程。其在美国的制造工厂数量预计将从2024年的9家增加到2027年的15家或以上。

• 大和房屋(Daiwa House)正通过与供应商联合采购来降低成本,并推动建筑工业化以缩短施工周期。公司旗下的主要子公司Stanley Martin(2024年在美国排名第22位)自2017年加入大和房屋集团以来,销售额增长了三倍以上,施工交付周期也较四年前缩短了约30%。

• 积水住宅(Sekisui House)正利用其于2022年收购MDC的优势,在三家美国子公司所覆盖的重叠市场中提升材料采购和施工成本的效率。

对于这些日本公司来说,他们有廉价的本土资本,通过购买美国的资产可以分散风险,最后美国的住建市场足够“深”够他们“吃”,因此他们对于美国的相关资产是有兴趣的。

不过,从购房这个“动作”,美国和日本在文化上有本质的区别。在日本,大多数人将购房视为一生仅有一次的重要事件,这种观念受到多种文化因素影响,例如对祖传土地所怀有的深厚情感依附。与美国相比,日本的定制住宅要普遍得多;而在美国,成品房(标准化住宅)占据主流。日本住宅往往具有高度个性化的特征,充分体现每位购房者的独特偏好。

相比之下,在美国,拥有住房通常被视为可以随着人生阶段变化而不断调整的选择。美国人经常因重大人生事件而买卖房屋,例如子女出生、工作调动,或子女离家独立生活等。这在一定程度上源于美国幅员辽阔,以及美国人换工作的频率普遍高于日本。因此,美国住房买卖的频率明显高于日本。

这也意味着,与日本消费者相比,美国消费者在购房时对“新建房屋”本身的重视程度相对较低。在美国,搬家往往意味着迁往一个全新的地区,因此决策过程中更看重地段,而非房屋本身的品质或品牌。此外,2×4木结构施工方式的广泛应用,也弱化了不同住宅开发商之间的差异,使得从消费者角度来看,品牌区分度并不明显。

正因为品牌认知度较低,日本建造的住宅目前尚未在美国被视为高端产品。然而,如果日本独栋住宅的高品质能够被更广泛地认可,或将改变美国消费者对日本住宅开发商的看法。

目前也出现了一些迹象,表明美国消费者对住房的态度可能正在发生变化。晚婚趋势使首次购房者的平均年龄推迟到30多岁,从而更强调“质量”而非“数量”。与此同时,正在步入老年的婴儿潮一代中,许多人受益于长期的股市上涨,对高品质住宅的需求正在上升。这些人口结构变化,可能为日本住宅开发商推广其高品质住宅优势创造机会。

此外,人们对野火、飓风等气候相关风险的关注度不断提高,也可能推动对高抗灾住宅的需求。《金融时报》指出,2023年新建的独栋住宅中,有57%位于“严重”或“极端”气候风险地区,高于2014年的49%(例如易发生野火的加利福尼亚州或易遭受飓风侵袭的佛罗里达州)。这一趋势凸显了对高韧性住宅的需求增长,而这正是日本住宅建造商的强项所在。

尽管文化和市场差异依然显著,但上述变化表明,日本住宅开发商在品质、耐久性和创新方面的优势,最终有可能打动美国购房者。一旦实现这一点,或将为日本企业在美国住房市场的长期增长奠定坚实基础。

许多美国住宅建造商往往以“土地投机”为核心商业模式,主要关注具备升值潜力的土地获取;相比之下,在人口持续下降的市场环境中运营的日本住宅制造商,则不断打磨通过创新设计和卓越施工质量来实现住宅差异化的能力。

日本企业擅长建造高气密性、高保温性能、空间紧凑且储物效率高的独栋住宅。日本住宅以耐久性强、耐火性能优异而著称,也非常适合飓风、龙卷风和野火等自然灾害多发地区。

日本的“柱梁结构”(post-and-beam)施工方式(如上图所示)有望在美国市场获得更多关注。长期以来,美国独栋住宅的主流建造方式是2×4结构。这种方法通过将四面墙板连接到上下楼板和天花板上,实现建筑材料的高度标准化,但也因此导致住宅设计趋于同质化。此外,2×4结构本身存在一定局限性:由于房屋主要依靠墙体承重,大面积开窗较为困难,室内布局的灵活性也受到限制。相比之下,日本的柱梁结构以立柱和横梁承重,使空间布局更加自由,并能实现大尺度开口设计,例如大面积落地窗。

在2×4施工流程中(如上图所示),天花板和屋顶往往较晚安装,房屋在施工阶段容易暴露于恶劣天气之下;而在日本柱梁结构中,屋顶和天花通常会在较早阶段完成,从而降低施工过程中因天气因素造成损害的风险。

以积水住宅(Sekisui House)的“SHAWOOD”品牌为例,该品牌采用自有的专利施工技术,瞄准高端住宅市场,强调耐久性与居住舒适度。其目标客户为高收入群体,融合了先进的住宅建造经验与节能设计。通过将产品定位为ZEH(净零能耗住宅),其营销重点突出了能源费用的降低,使住宅同样吸引注重能源成本的消费者。

最后,美国住宅建造商在售后服务和保修体系方面往往相对薄弱。日本企业可以凭借其在日本市场积累的丰富经验,通过提供完善的售后支持和长期质保来实现差异化竞争。

在日本,住宅通常由远少于美国的工人建造,其中一个原因是日本的建筑工人往往是多技能型的,接受过多种关键工种的培训。英国《金融时报》在2017年的一项分析发现,日本建筑工人平均每年建造的新住宅数量比美国建筑工人高出约37%。

如今,作价49亿美金收购了MDC并成为全美第五大(15,000 units/year, 20,000 units/year by 2032)的积水住宅(Sekisui House)正通过一项新的培训项目,探索如何将这种多技能建筑工人的做法引入美国。

据日本新闻媒体《日经亚洲》报道,中井表示:“住宅建造商可能会为劳动力展开竞争,因此,拥有多技能工人是我们最希望重点考虑的举措之一。”

目前,积水住宅(Sekisui House)仍然以其原有品牌运营在美国的子公司,所提供的住宅在风格和建造方法上也与以往保持一致。

但随着时间推移,该公司计划推出新的产品,并测试美国市场对融入日本技术和设计理念住宅的接受程度。

据《日经亚洲》报道,积水住宅预计在截至2032年1月的财年内在美国建造2万套住宅,并希望其中有3000套来自其日式木结构住宅系列“Shawood”。Shawood住宅会根据当地环境和气候对房屋结构进行调整,通过控制日照和空气流动来降低供暖和制冷成本。这类住宅还注重采用先进的保温材料和“高气密性”的建造方式,以提升能源效率。

不过,Shawood住宅采用的框架结构工艺需要精确到毫米级的连接精度。这种高精度要求意味着必须进行专门培训,而美国建筑工人是否会接受Shawood系列所需的新培训和新技术,仍有待观察。

无论如何,对MDC的收购表明,积水住宅正认真推进在美国市场的扩张与投资;从公司的财务业绩来看,美国市场已成为其整体业务中增长最快的板块之一。

网页链接 【Lida集团也是日本最大的几个住建商之一。】

和Sheryl Palmer的交流

Sheryl对日本玩家的评论:第一,他们似乎完全没有整合品牌,比如MDC,完全没有整合。收购以后的所有品牌似乎都还是各自为政,没有把协同提取出来,包括Tri Pointe听到的消息也是让它自己跑。第二,日本玩家工厂先生产再运输到现场组装的办法在日本这样高密度的市场是可以玩转的,但是NVR也是这个办法,在美国就很难规模化,因为距离稍远,运输就变得非常昂贵。另外,要兴建工厂在美国拿Permit也很难。

对于Espalande来说,很多买家都已经55岁+了,这些老人会把这个当作他们的最后一个家,所以他们的购买习惯和年轻人是完全不同的。第一次Move-up的和第一次买家的也不同,因为他们会开始希望自己住的地方有一定的差异性。Sheryl提到类似的周期很难提前预判,有时候来的也突然,去的也突然。比如去年的Investor Day之后市场很快就发生了巨大的reset。