万洲国际分析

万洲国际控股了两个公司:双汇发展和SFD(史密斯菲尔德)。所以这两个公司就是万洲国际的主要资产。

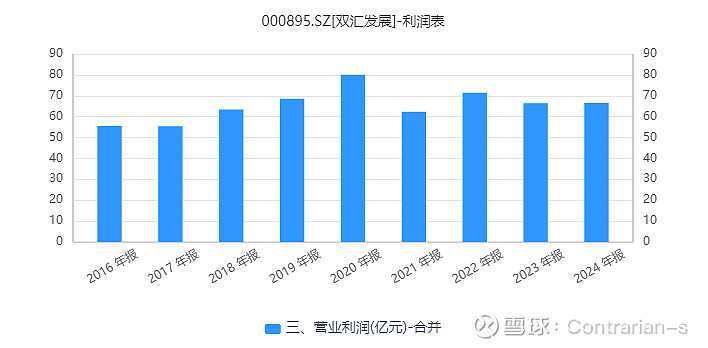

一、双汇发展

双汇发展的业务非常清晰,主要分成两个部分:屠宰和深加工。

从长期的情况来看,屠宰的营收贡献占比略大于50%,但是毛利很低。因为屠宰就是通过生猪和鲜肉之间的差价赚钱。换而言之,双汇需要先收购生猪(其实也有自己养殖的一部分生猪,但是占比过小,所以这里不做讨论),然后自己完成屠宰,再出售鲜肉。

深加工业务的营收占比接近50%,但是营运利润占到90%。深加工业务其实就是把鲜猪肉和冷冻猪肉混在一起深加工,然后进行销售。比如火腿肠、肉丸之类的,都是属于深加工产品。

屠宰业务可以向深加工业务直接供应猪肉,包括鲜猪肉和冷冻猪肉。鲜猪肉基本就是由屠宰业务直接供应,冷冻猪肉是直接供应和采购。而且屠宰业务可以通过冷冻猪肉来调节自己的猪肉成本:在猪肉价格低的时候,通过屠宰部存储冻肉;在猪肉价格高的时候,就可以使用该部分低价库存。另外,如果国内外价差较大,也可以从美国的SFD处进口猪肉,降低成本。

销售渠道方面,双汇主要通过经销商进行销售,占比超过75%。但是因为经销商数量庞大且分布非常广(超7000家且在不断增加),所以头部经销商的销售额占比不超过5%。因此,双汇在销售方面对经销商的话语权也是相对较强的,基本不会受到经销商的反噬。

既然做的是猪肉生意,那猪肉价格对于双汇的营业收入和毛利有多大的影响?

令人意外,影响很小。猪肉价格对于屠宰业务的营收有较大影响。对于鲜肉的毛利率影响在5%范围以内波动;对深加工食品毛利率的影响在10%范围以内波动。但是因为屠宰业务的毛利本来就低而且净利占比很低,所以整体影响不大。

总体来说,双汇发展的业务和利润都比较稳定。而且猪肉消费量整体也不会有什么变化。所以也不期待明显的利润增长。

这就是一家业务单纯、盈利稳定但也没什么增长前途的公司。买不买主要看价格,PE小于15倍的时候可以买,分红率也很高很稳定,买来收息待涨。

二、SFD(史密斯菲尔德)

SFD基本上就是美国的双汇,新鲜猪肉业务就类似于双汇的屠宰业务;包装肉类业务类似双汇的深加工业务。

但最大的区别就在于SFD有生猪养殖业务。

生猪养殖业务对净利润的影响极大,在2023年,甚至亏掉了大部分的营业利润。所以,这就是SFD利润不稳定的主要原因。

因为SFD的营收在万洲国际占比较高,所以这也是万洲国际利润不稳定的主要原因。

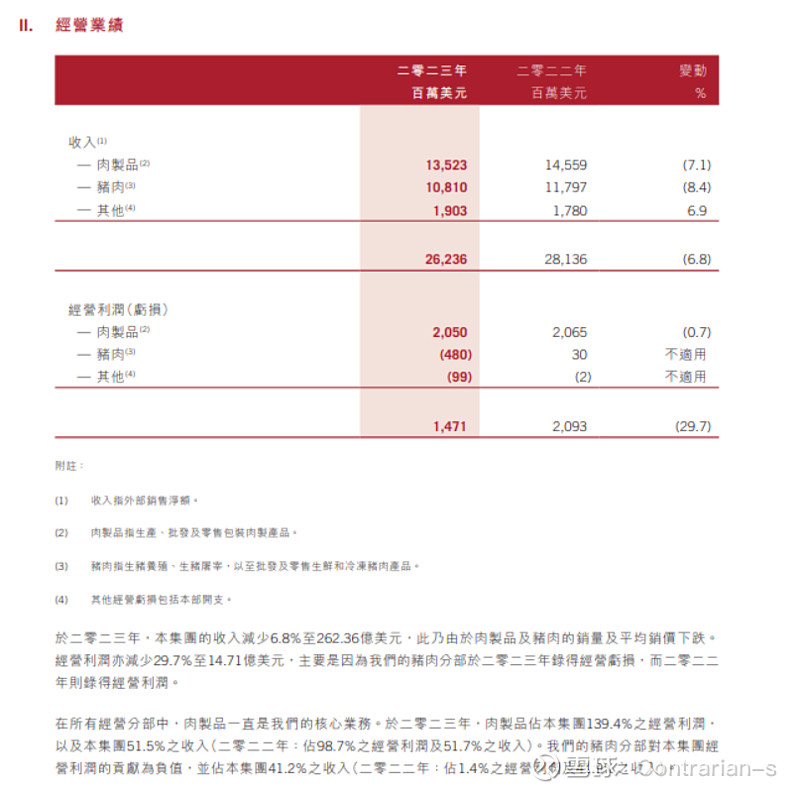

下面这是万洲国际的2023年年报节选,可以看到猪肉部分亏损严重。虽然这里是把生猪养殖和屠宰都放在了猪肉部分,其实主要亏钱的就是SFD的生猪养殖业务。

SFD目前在万隆的带领下也改变了战略,在招股说明书中明确了两点:一是减少生猪养殖的数量,但是船大难掉头。SFD目前是美国最大的生猪养殖企业,减产的过程会非常漫长。

二是收购深加工食品厂,继续强化深加工业务。收购会吞噬现金流,累积更多的商誉。但是近年来商誉增长并不大,而且从招股说明书中提到的收购来看,收购的主要是本土的小工厂或者一些当地小品牌,整体来说是为了加强深加工产品的生产能力。所以这类收购对公司来说并不是坏事。

总的来说,我个人认为万隆想把SFD塑造为美国的双汇,降低其利润的波动。

综上,SFD就是美国版双汇+生猪养殖业务。但是利润不稳定,容易受养殖业务的影响有较大波动。

三、对万洲国际的判断

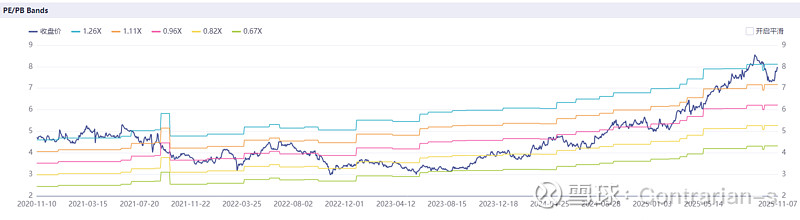

万洲国际由于SFD的影响,利润不稳定,无法用PE进行估值。

但从PB来看更容易判断。PB<1的时期是生猪养殖亏本的时期,这个时候恰恰是比较好的买点。我们不知道猪肉价格什么时候会涨,但是生猪养殖不可能一直亏下去。一旦养殖开始赚钱,SFD的养殖业务就会贡献盈利并且PB回到1以上。

所以,在PB<1的时候买,并且越低越好,大概率不会亏钱。

(此图是万洲国际的PB BAND,可以看到其在2023年PB最低,而2023年则是近年来生猪养殖企业亏损最多的年份;2025年生猪养殖企业都开始盈利,万洲国际的PB也恢复到了1以上。)