凌霄泵业分析

前言:之所以想写凌霄泵业的分析,是注意到了@增援未来 兄的持仓;于是看了看,越看越觉得有意思,所以便成了这周主要分析的公司。

一、公司基本情况

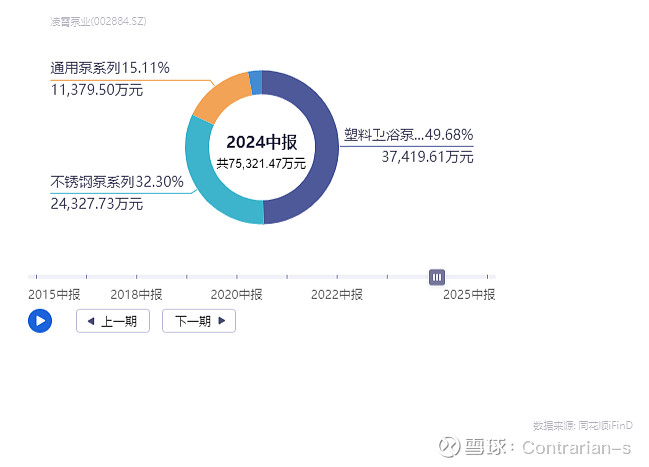

凌霄泵业是位于广东阳江的一家民营企业,主要业务是生产销售各类泵,主要包括塑料卫浴泵、不锈钢泵和通用泵这三类,尤其是集中在前两项。

塑料卫浴泵在中国家用比较少,它主要是用在按摩浴缸、SPA浴缸以及泳池等场景。而不锈钢泵则主要是用在对卫生要求较高的领域,比如供水、养殖、食品相关生产等等。通用泵更类似于我们平时可以接触到一些泵,比如管道泵、排污泵、农田给排水泵等。

公司实际控制人为王海波、施宗梅,分别持有公司股份29.57%、16.97%,合计持股46.54%。

公司所在地阳江在广东属于经济比较落后的区域,gdp排名16/21,而凌霄泵业是阳江唯一的A股上市公司。

乍一看,这就是一家在小地方做着极细分行业的公司。

二、业务分析

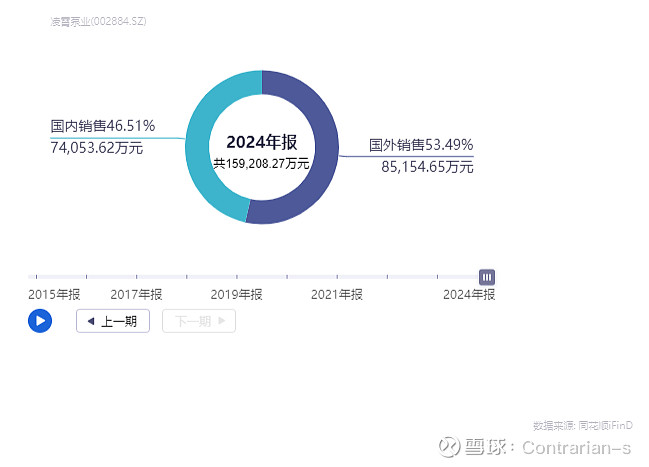

(1)海外营收占比高

凌霄泵业的营收有超过一半来自海外。根据公司公告,塑料卫浴泵出口美国、欧洲为主;不锈钢泵以国内销售为主,部分出口欧洲、亚洲;通用泵基本为国内销售。并且根据公告等各类资料,美国的营收比例应该占了出口的大头。

所以我们可以大致推测:凌霄泵业有50%左右的营收是来自于向欧美出口塑料卫浴泵;并且这50%的大部分是来自于美国。

这也是为什么在关税战发酵的时候,凌霄泵业从2025年4月3日的17元跌到了4月9日的最低13元。

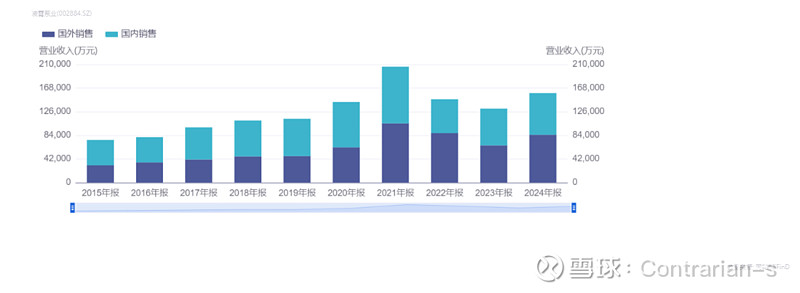

(2)2021年营收异常

销售额方面,在2021年以前凌霄泵业的销售额基本都是温和增长,但是2021年销售额激增。虽然国内销售也有一定增长,但增长的60%以上都来自于出口。

主要是以下几个原因:

一是2021年欧美的供应链尚未恢复,但下游产业已经开始恢复(比如卫浴、SPA、公共游泳池等)。凌霄泵业产能正常,抓住机会卖出了更多的塑料卫浴泵。

二是原材料涨价,凌霄泵业提升了销售价格。

三是运输困难、海运费用涨价等,欧美客户有加大库存的需求,以应对未来的不确定性。

针对国内市场,则主要是因为不锈钢泵的销售额增长。公司自己总结的原因是下游行业开始恢复,但是小公司因为原材料上涨等无法正常生产。凌霄泵业抓住了机会提升了订单集中度,并进行了提价。

我认为从2022年及以后的销售额来看,当时国内的下游行业也明显是有补库存需求的,否则2022年和2023年公司的销售额就不会出现连年下滑的情况。而在2024年又开始回升。这对应了一个两年的时间段,而泵这个零件(尤其是塑料卫浴泵)存量更新的周期是刚好是2年左右。

说得再简单直接一些,那就是:

我无从判断各个细分因素到底对2021年销售额激增做出了多大的贡献。但我知道:虽然凌霄泵业的销售额明显受到了大型宏观事件的影响,但是在特殊时期的库存消耗完毕之后,凌霄泵业的销售额又会继续呈现缓慢增长的态势。

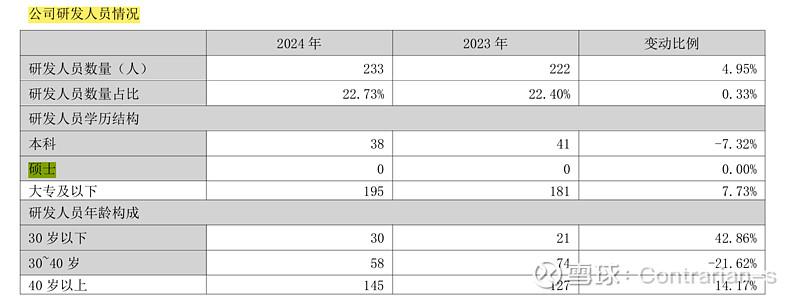

(3)技术不是壁垒

虽然凌霄泵业在年报里面把技术放在了核心竞争力的第一位,但我认为事实并不是这样。凌霄泵业这个公司,或者说这个行业,技术壁垒整体就不高。这从他的研发人员学历分布就能看出来:全公司没有一个硕士研发人员。而即使是这样,凌霄泵业仍然能成为国内泵行业的技术一梯队,可想而知这并不是一个高技术壁垒的行业。

(4)真正的壁垒

凌霄泵业的核心竞争力并不是所谓的技术,而是稳定持续的产能、优秀的成本控制、极高的产品性价比。有意思的是,地处阳江在这种时候反而成为了优势,可以有较低的人力成本。

试想,作为SPA卫浴的生产商,你面临这样一位塑料洗浴泵的供应商:产品性能不是最优秀的但是足够可靠、产品价格便宜、产能稳定并且和你合作多年。你有什么样的理由把它替换掉呢?

三、同业竞争和对比

凌霄泵业最直接的竞争对手来自于美国:美国Aquaflow和美国Waterway 是国外两大卫浴泵品牌,但是两者的生产成本较高,售价是凌霄泵业的2-3倍(信息来自券商研报)。性价比就是凌霄泵业卡位生存的优势。

而在国内,凌霄泵业是塑料卫浴泵行业毫无争议的龙头,其他生产商普遍产能较小且市场占有率极低。

但是在不锈钢泵和通用泵领域,南方泵业(原名中金环境)则是凌霄泵业的主要竞争对手。南方泵业的毛利率其实和凌霄泵业相仿:长期超过30%。但是其低效的管理和极高的销售成本让其销售净利率只有不到5%;对比之下,凌霄泵业有相近的销售毛利率,但是销售净利率长期位于25%以上。

看一下我放在下面的这两张对比图就明白了,第一张是凌霄泵业,第二张是南方泵业。南方泵业的销售和管理费用就侵蚀了20%的毛利率,相比之下凌霄泵业仅为3%。

我也粗略看了一下人员的结构分布,南方泵业占比庞大的行政人员和销售人员也印证了我的想法。当然,南方泵业位于杭州,平均人力成本也会高很多。(其实对比之下更能看出凌霄泵业在管理和控费上的优势)

那么,最重要的问题是,南方泵业会不会切入凌霄泵业塑料卫浴泵的市场呢?

我认为不会。首先,南方泵业的新业务路线并不是塑料卫浴泵;而是仍然集中于制造业的液冷泵等,塑料卫浴泵这个关键词甚至没有在年报中出现过。其次,南方泵业的财务状况并不乐观,既然已经有了主要生产的拳头产品和将来进行突破的业务方向,没有精力或者说完全没有必要再去开辟新的赛道。再说了,难道塑料卫浴泵的毛利率很高很多吗?其实不然,从毛利率来看,南方泵业的赛道和塑料卫浴泵的毛利率持平。南方泵业的问题不是赛道,而是控费和企业管理。

四、未来可能面临的问题

(1)技术变革会有影响吗?

我认为不会。一方面,就像上面所说,技术并不是凌霄泵业的核心竞争力。另一方面,目前很多行业使用技术早在几十年前就已经非常成熟。虽然技术可能仍在进步,但是从性价比角度或者稳定性角度,在商业层面的推广尚且是一个非常漫长的过程。

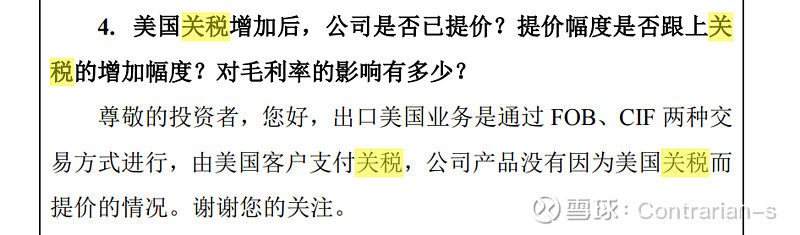

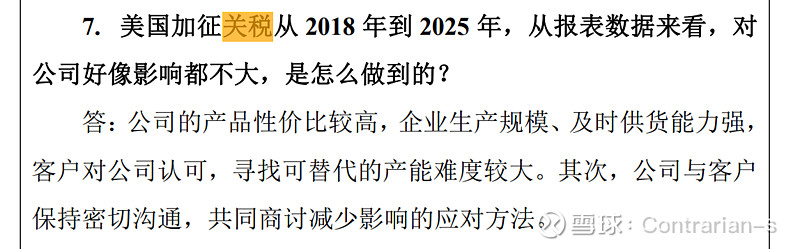

(2)关税再起,影响有多大?

个人认为影响不大。一方面,凌霄泵业在投资者关系活动记录表中提到了主要是美国客户支付关税;另一方面,即使是双方都进行承担(其实在之前的年报也提到过),那凌霄泵业也可以通过适度提价来解决。总的来说,就像公司自己所回答的一样:因为公司产品性价比高、供货稳定,所以寻找可替代的产能难度较大。

这让公司在关税持续的影响下,仍然可以保持长期30%以上的毛利率。这也侧面证明了公司的综合竞争力是非常强的,强到即使有关税的冲击,仍然能保持这个毛利率。所以虽然出口占据了一半以上的份额,但关税的影响并没有想象中那么大。。

五、估值

根据2025Q3,公司的每股净资产为6.47元。公司分红非常稳定,基本就是每年每股1元。目前的股息率=1÷17.42=5.75%。

2025年,预计公司归母净利润在4.7亿元左右,分红3.6亿元,分红率约76.6%。

低估区间:如果PB=2.67,则位于PB的近五年20%分位数,股价为17.28;对应的股息率为5.79%。

中估区间:PB=3.21,则位于PB的近五年60%分位数,股价为20.77;对应股息率为4.8%。

高估区间:股价高于20.77。

如果按照17.28的价格买入,则对应的预期收益率=5.79%+19%*(1-76.6%)=10.2%。对于这个预期收益率,我个人还是比较满意的。