天津港发展分析

一、基本情况

天津港发展是港股上市公司,A股还有一个天津港(天津港股份)。天津港发展持有了天津港股份56.81%的股份,而天津港股份也是天津港发展的主要资产。

可以说,天津港股份的运营情况基本决定了天津港发展的运营情况。

股份公司很多都喜欢在A股上市,但是控股股东一般都喜欢在港股上市。个人感觉应该主要是股权架构的原因。比如天津港发展,注册地也是在开曼群岛。但是穿透到最后的实际控制人就是天津国资委。

二、业务基本情况

以下的分析都是基于天津港发展和天津港股份两个主体所披露的信息。因为天津港发展是控股股东,所以财务报表是做并表处理的;但因为是控股公司,很多信息的披露不如天津港股份细致。所以二者公告结合分析,更贴近客观情况。

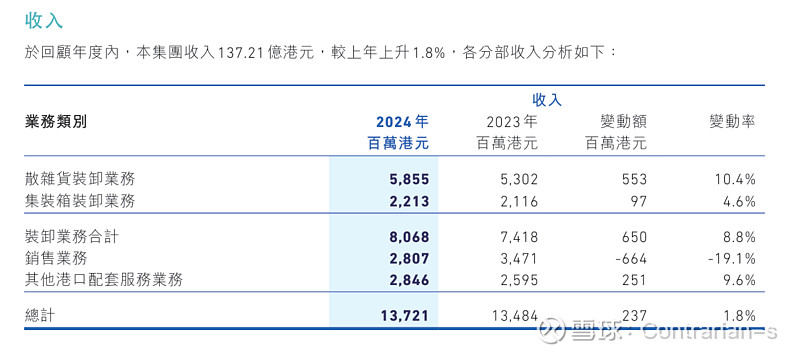

公司主要的经营业务分成四大板块:装卸、销售、物流、其他服务。装卸业务就是码头的传统业务,占据了60%的营收,同时也是利润的主要来源,毛利率为30%左右。

销售业务其实就是煤炭贸易,买煤炭和卖煤炭(作为燃料),看起来占比不小,占了20%的比重。但是对净利润的影响非常小。可以理解,毕竟公司只是顺手卖燃料,不可能有过大的差价,所以这部分业务的毛利率非常低,只有不到1%。

还有一部分就是码头的配套服务,包括运输、装卸辅助、理货等等。其实就是依赖码头的主业衍生出来的一系列服务。营收占比约为20%,毛利率较高,约为40%-50%。

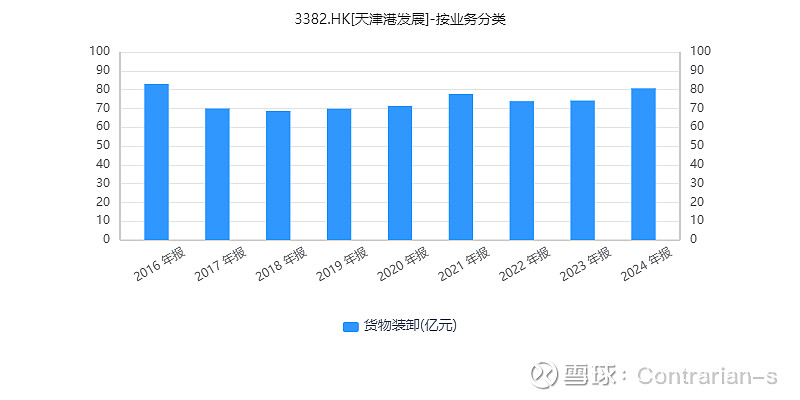

三、装卸业务

装卸业务是公司的主要营收来源,天津港发展的2018年以来营收一直保持小幅度缓慢增长趋势。

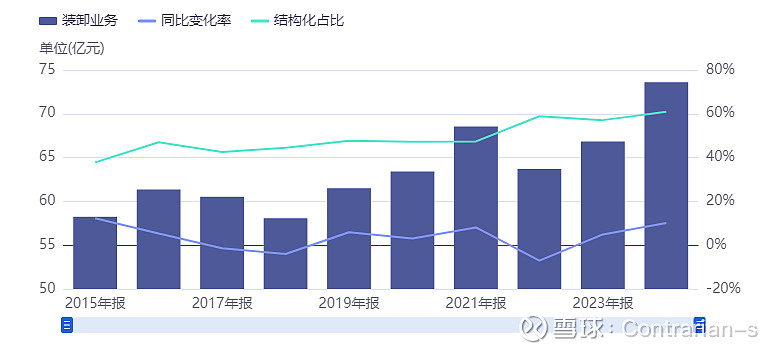

对于母公司来说,业务营收主要是受股份公司装卸业务的影响和汇率的影响。比如2017年,就是因为汽运煤停运造成了股份公司营收下降,而人民币汇率下跌造成了母公司装卸营收下降比例更大。

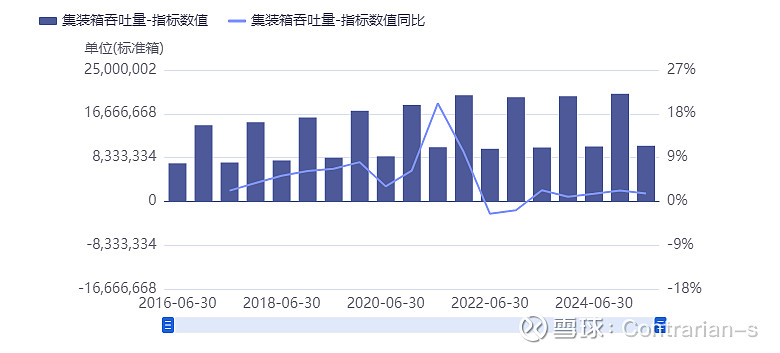

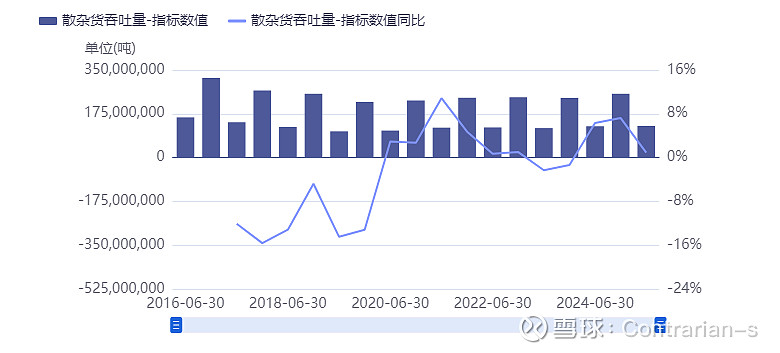

而具体来说,装卸业务也可以两部分:集装箱和散杂货。母公司当前散杂货的营收占比一直较高,基本维持在70%以上。2024年年报(如下)散杂货占据的营收比例是72%。母公司的集装箱吞吐量一直稳定增长,散杂货的吞吐量恢复到了接近2017年的水平。

整体来说,对于装卸业务的未来,我完全不担心。港口是真正可以永续经营的资产,同时因为天津港占据了非常好的区位优势,虽然业务量可能会受到宏观经济的影响,但是总体缓慢向上的趋势不会改变。

四、财务情况

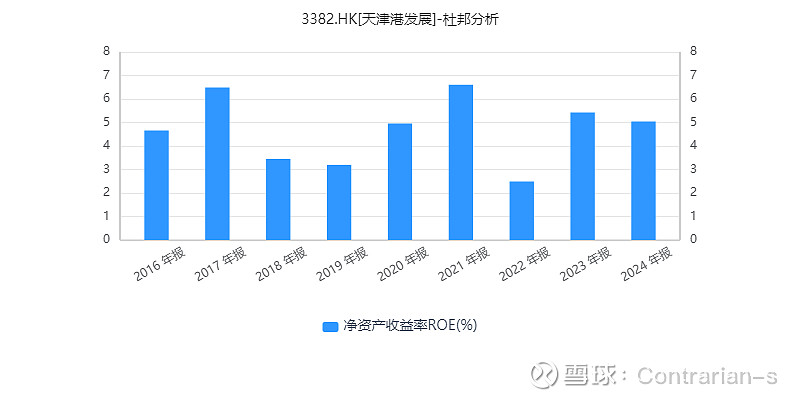

2020年以来,除了2022年受到疫情影响,公司ROE都维持在5%左右,

而更早的2018和2019年,公司集装箱吞吐量稳步上升,但是散杂货的运输尚未从2017年汽煤停运的影响中恢复,所以净利润受到了一定的影响。

总体来看,只要未来不出现大的负面因素,比如汽煤停运或者疫情这种突发性宏观事件,ROE基本能维持在5%。

负债率方面,公司不断偿还有息负债。2025年的中报显示资产负债率仅有25%,在港口行业中也算较低水平了。

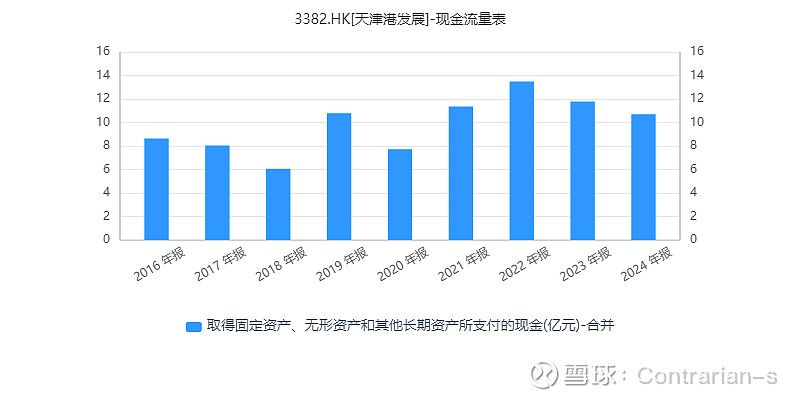

五、资本开支和收购

资本开支会影响公司的分红情况;而收购不光会影响分红,可能还会涉及到向大股东变相输送利益(比如高价收购资产)。

资本开支来说,天津港发展近年来的资本开支逐年缩小,但是从各年的年报来看,每年10亿元以上的资本开支基本是无法避免的,因为需要进行码头和堆场的新建或者改造工程等。如果想要扩大集装箱吞吐量,每年也需要一定资本开支用以新建。

10亿规模的资本开支对于现金充沛的天津港来说当然不是问题,横向对比了资产规模相近的北部湾港和秦港股份,10亿规模的资本开支相对来说也是非常克制的。

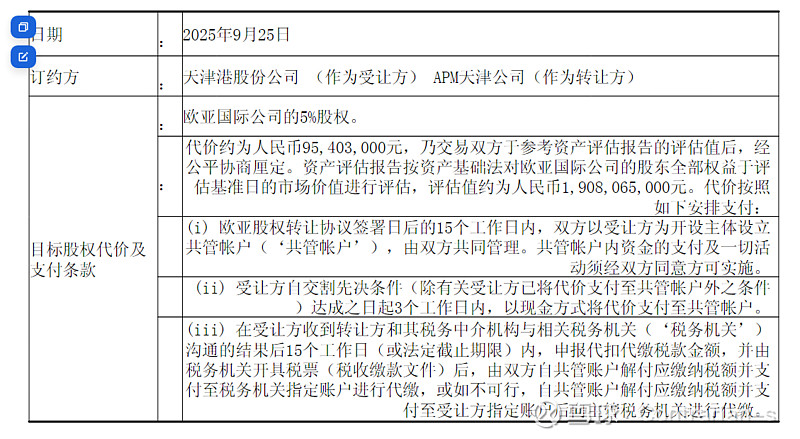

而收购大股东的资产的情况确实已经出现了:

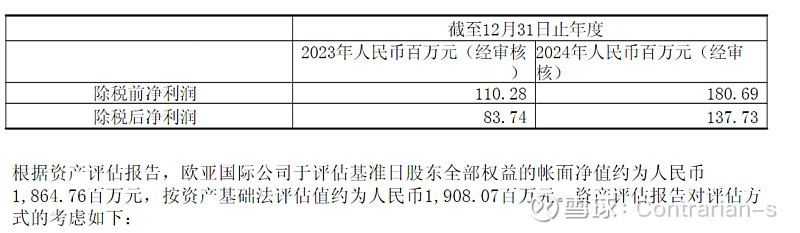

一是收购了5%的欧亚国际股权。按照1PB来收购该股权,看起来不算贵;但是从PE来看,收购的价格是14PE,对于非上市公司来说,绝对算不上便宜。好在这一笔收购金额较小,仅为9500万元。

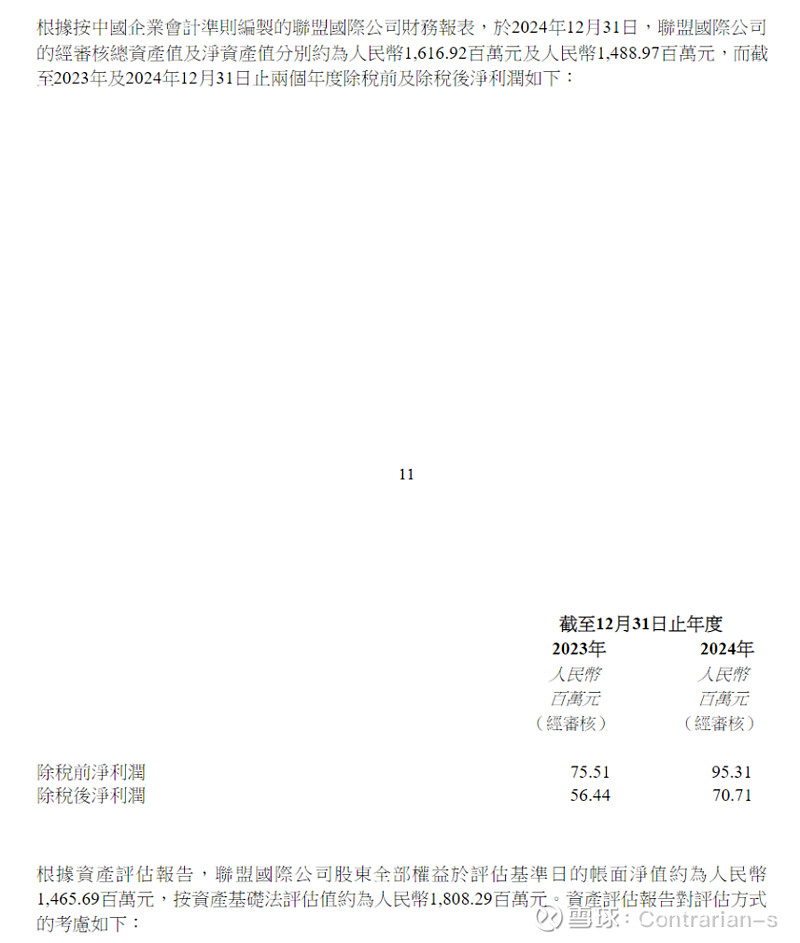

二是收购了联盟国际40%的股权,耗费7.23亿元。收购价的PB估值是1.23倍;PE估值比较夸张,为25倍。

联盟国际的股权收购明显是高价收购了。即使是秉承不能破净出售资产的原则,也至少多花了1.7亿元。

所以,高价收购大股东的资产风险确实存在,并且将来也会一直存在。

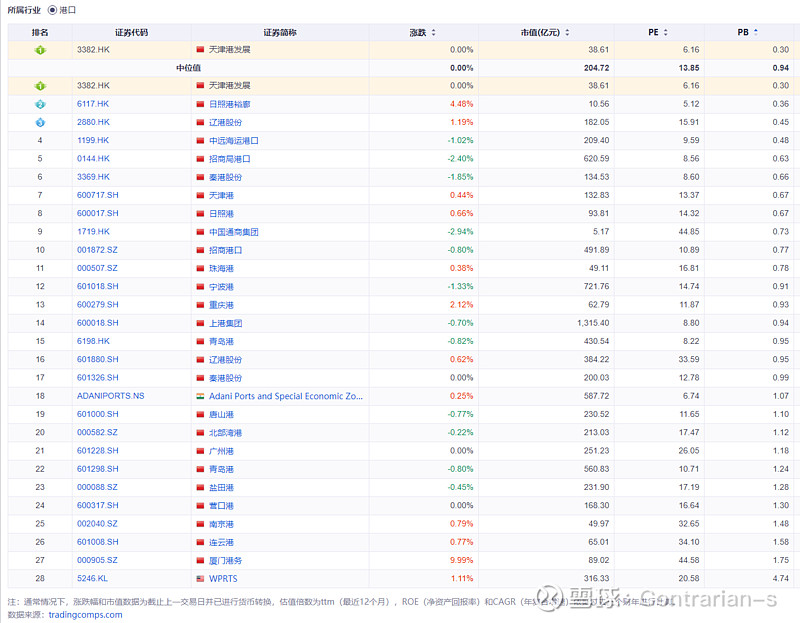

六、公司估值情况

从PB角度来看,天津港发展的估值在当前的所有港口股票中最低,仅有0.3PB。当然,这其中有很多原因:天津港的ROE低、营收下降(尽管我认为港口业务并无忧虑,但是市场可能并不这么认为)、高价购买大股东资产(其他港口多少都也会有类似的问题)。

但是从天津港发展自身的历史估值来对比的话:

10年维度PB中位数0.35,最大值0.85,最小值0.21。当前估值位于37%分位数,估值极端下跌30%。

而当前股息率=0.045÷0.69=6.52%;股利支付率40%,则预期收益率=6.52%+0.6×5%=9.52%。

而从折价角度来看,A股天津港股份的市值为133亿元,折算56.81%的股份,则天津港发展持有的股权价值为75亿元,83亿元港币。天津港发展当前的总市值仅为43亿元港币。况且,这还未计入天津港发展所持有其他子公司股权。

综合来看,我认为当前的天津港发展算是一个具有性价比的选择。

$天津港发展(03382)$ $天津港(SH600717)$