海螺水泥分析

一、基本情况及优势

海螺水泥位于安徽芜湖,实控人是安徽国资委。公司是中国top2的水泥生产企业。主要的产品分成几个方向:水泥、熟料、骨料、混凝土。这里面水泥的营收占比为57%,是营收的主要来源。熟料是水泥的原料,便于运输;而骨料是更早期的阶段,用于生产熟料。混凝土最为方便,可以直接在工地上使用。

水泥产品不适合长途运输,业务具有很强的区域性。公司水泥产品的主要优势区域在于华东,而熟料的优势区域是长江沿线。即建立了长江沿线的熟料生产基地,下游市场主要集中在长江末流的华东区域。这就是公司所谓的T型战略。

总体来说,海螺水泥有几个明显的优势:

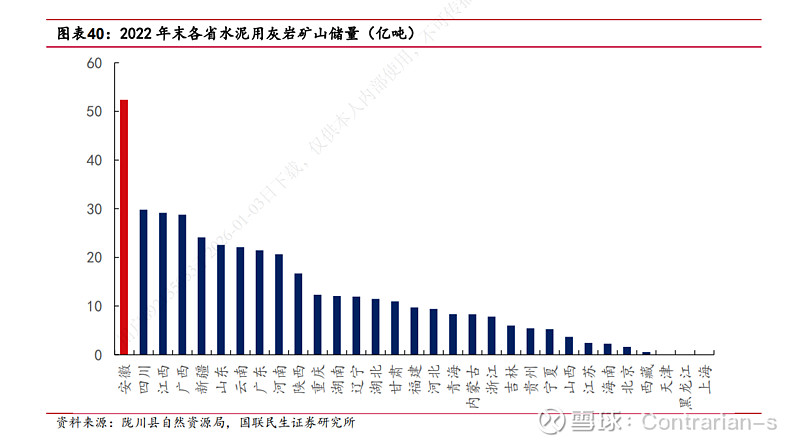

一是原料成本较低且稳定。得益于安徽巨大的石灰石储备以及早期购买的长江沿岸的石灰石矿山,形成了安徽和长江沿岸的熟料生产基地,再通过长江水路运输,分散到沿线及华东各地,制成水泥销售。自有矿山稳定地降低了原料成本。

二是具有一定的经营优势。海螺水泥并未经历大规模的整合收购,主要生产线都来自于企业自建,内生增长成为了top2的水泥企业;而天山股份则是整合了若干家区域性的水泥企业,并非全国一盘棋,在技术、规模和矿产资源等各方面均有差异,管理效率不如海螺。

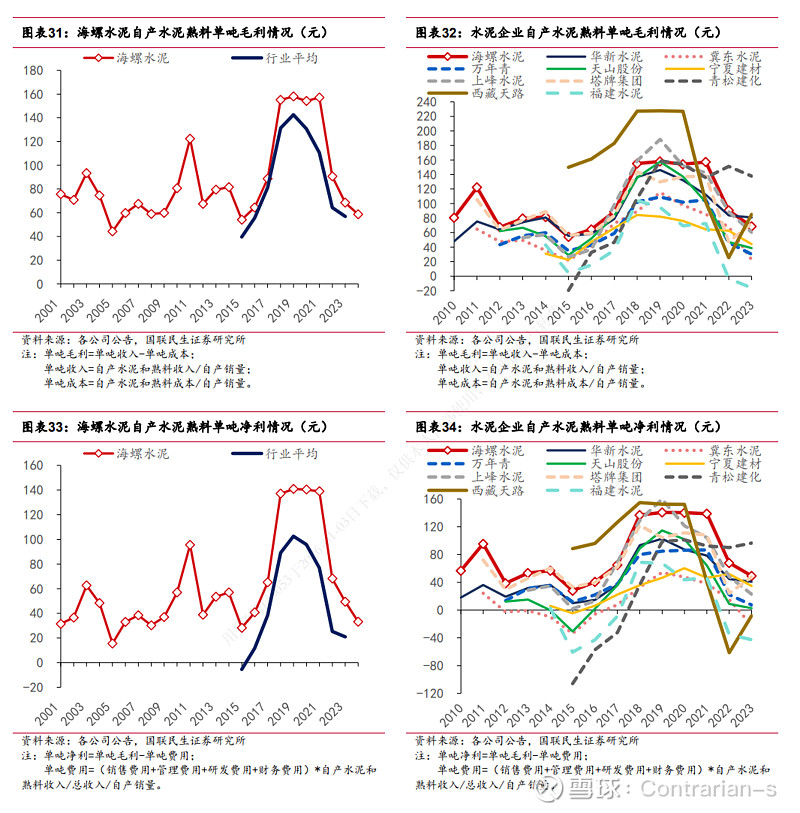

所以,海螺水泥有长期以来明显高于行业的自产水泥熟料的毛利和净利。

二、经营情况及主要问题

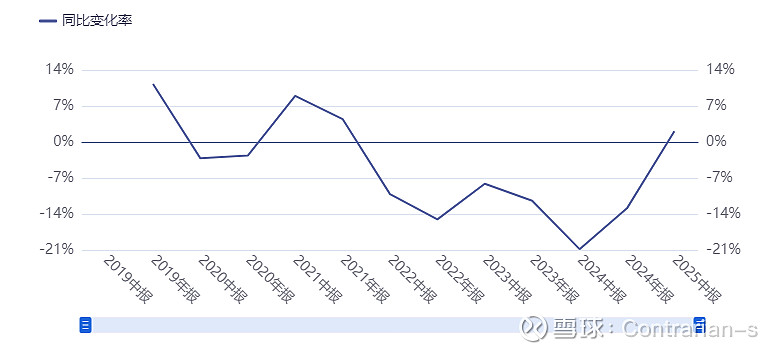

公司的产品销售和房地产行业强相关,所以近年来营收连年下滑。

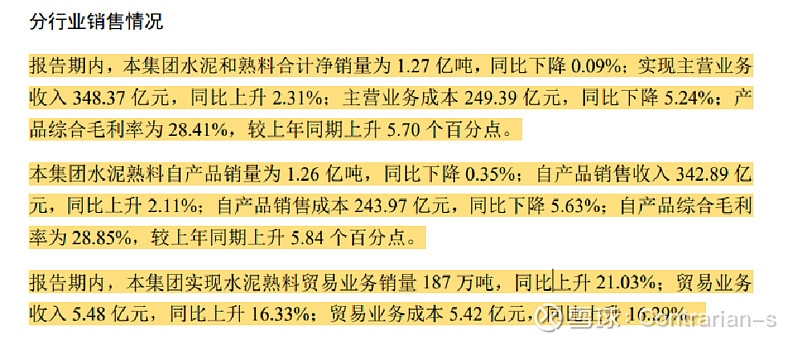

但是,如果看2025H1的数据,情况似乎已经开始好转:扣除其他业务(电力、贸易等)和建材行业(贸易)的营收,2025H1的营收是342亿元;而2024H1该部分的营收为336亿元。

也就是说,海螺水泥的核心自产品(水泥、熟料、骨料、混凝土)在2025H1已经实现了微弱的营收正增长。这也和财报中披露的自产品销售的数据相吻合:自产品销售收入342.89亿元。

另外还有5.48亿元归入了建材行业(贸易业务),实际上就是海螺从其他厂商处采购熟料或者水泥卖出,所以财报中把这部分收入加总到了水泥和熟料合计净销量和主营业务收入当中。

而营收的回升主要得益于主要产品销量的稳定(下滑幅度非常小)以及销售价格的小幅回升。

同时,由于煤炭价格的下跌,导致成本明显下降(燃料成本占据了自产品成本的55%);所以各产品的毛利率都有一定提升。整体的毛利在2025H1提升了21%。

所以,从2025H1的情况综合来看,得益于销量止跌、价格小幅度回升以及燃料成本明显下降,公司自产品营收小幅上升,公司毛利明显提升。

这个趋势在2025Q3依然存在吗?虽然Q3没有公布具体的营收明细,但是从总体趋势来看虽然并不如半年报那么乐观,也没有过于明显的恶化。

2025Q3毛利=612.98-464.03=148.95;2024Q3毛利=681.5-548.33=133.17。2025Q3同比增长12%。

综合来看,海螺水泥是一家资产负债率低(仅有21%)、经营相对稳健、在行业中明显具有头部优势的公司。虽然公司营收已经连年下滑,但似乎房产的影响已经开始逐渐减小,甚至在2025年出现了利润的明显增长。

针对未来,有两个问题:

(1)水泥行业的需求量是否会一直减小?

从水泥行业数据和房地产数据来看,水泥行业的整体需求还在下滑,但是已经开始收窄。可以预见的是,行业不会无限缩小,需求在下滑到一定的程度以后便会趋于稳定。但是谁也没法确定这个稳定值在哪里,能知道的是目前越来越接近了。

(2)海螺水泥在需求量减小的过程中会有多大的影响?

海螺水泥的产量需求大概有30%左右来自于房地产行业,这个数据近年来没有披露,也可能会更高。但是可以从同比变化中看出来,公司自产品销售的营收似乎已经筑底。至于是否是真的筑底,同样无法判断。但可以确定的是,房地产行业的下滑对于海螺的影响已经越来越小了。

(3)行业萎缩情况下,海螺水泥的市占率是否有提升?

查到了一些数据,并不严谨。2021年以来,海螺的市占率大概是从13%提升到了14.5%左右,有一定的提升。虽然水泥行业经历了系统性的负面影响,部分区域水泥价格甚至低于成本价,但鉴于水泥行业在各个区域都有存在优势的公司,想要过多的份额提升可能性不大。而且海螺水泥已经占据了最有利的华东市场。

综合来看,虽然无法完全确定,但我愿意相信现在大概率已经是海螺主营业务的底部区间,向下空间相当有限。

三、公司估值

(1)股息率和PB分位数

未来两年,海螺水泥的股利支付率大概率会保持在50%以上。以50%计算,如果2025年全年的归母净利润增长15%(截止Q3增长21%),则约为88亿元,分红44亿元。则每股分红0.83元,股息率=0.83÷21.86=3.8%。

净资产按1948亿元(Q3为1904亿元,+44亿元留存利润)计算,全年ROE约为4.5%。预期收益率为6.05%。

当前海螺水泥的PB为0.61,在近三年(4.29%分位数)、近五年(2.52%分位数)和近十年(1.24%分位数)均位于5%以下的底部区间,为底部区间。股息率受到了盈利的影响,分位数偏低,在20%左右。

(2)净资产质量

鉴于当前处在明显历史底部区域的PB范围,分析一下净资产的质量。

如果按资产负债表拆分,海螺目前的流动资产和所有负债抵扣后,甚至还能剩下360亿元的现金。(这是非常保守的算法了,相当于海螺用流动资产清除掉所有负债,包括暂时无需担心的长期低息负债)。

这360亿元现金+剩下的1700亿元非流动资产,构成了海螺的净资产。

甚至可以再拆分一下:

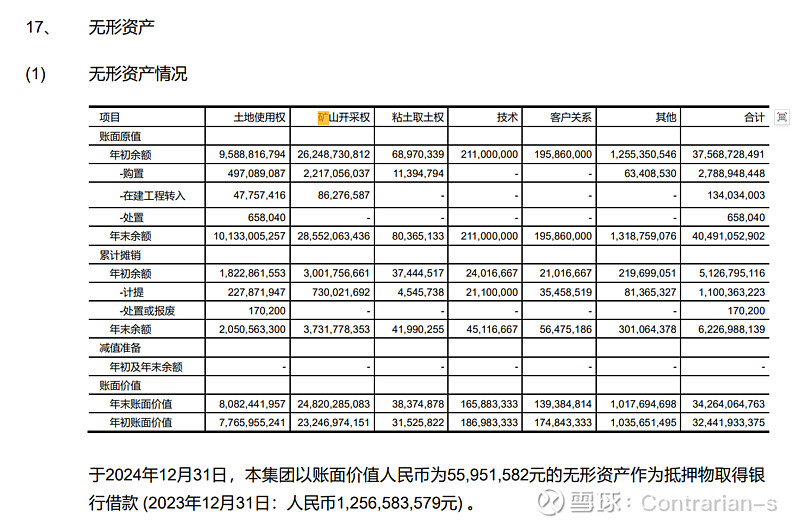

2020亿元净资产=360亿元现金+100亿元股权(包括西部水泥等公司)+360亿元无形资产(主要是石灰石矿产的开采权)+900亿元固定资产+其他300亿元。

可以说,除了固定资产和其他(合计1200亿元),剩下的820亿元非流动资产都是高质量且基本不需要折价的资产,这是完全合理的,因为这部分资产的清算价值大概率大于账面价值。

而目前海螺水泥的市值为1150亿元,即所有净资产打包再打6折。

从另一个视角来看,如果现金+股权+无形资产不打折,则固定资产+其他部分仅折算了330亿元。

四、个人判断

因此,我的判断是:

虽然海螺水泥目前来看预期收益率相对较低,但是一方面股利支付率尚有提升空间;主营业务困境大概率已经位于底部区域;并且PB估值处在深度折扣状态。

未来如果业务持续回暖,即使股利支付率不提升,股息率也会随着盈利提升而增长;同时ROE也会开始修复,预期收益率自然提升;估值抬升。

未来如果业务持续见冷,当前大概率也是底部区间。支撑测算所得的股息率并无问题。同时,海螺也可以主动提升股利支付率,提高市场预期。

从公司整体的角度来看,花1150亿元,就能买到820亿元的等价资产、海螺的固定资产及其庞大的业务体系。

总体来看,在当前,海螺算是一个下行空间有限,向上有一定的弹性的标的。再叠加上接近4%的股息率保护,风险收益比还不错,值得一买。