海螺创业分析

一、基本情况和主要业务

海螺创业是海螺系的员工持股平台,主业是垃圾处置,同时还通过层层嵌套,间接持有海螺水泥17.8%的股份。

同时,除了垃圾处置,海螺创业还有节能装备、新型建材、新能源和港口物流这4个业务板块。

从净利润角度来看,公司约60%左右的净利润来源是联营公司,主要就是海螺水泥。

从主业营收的角度来看,公司的80%的营收来源于垃圾处置业务。

所以,评估海螺水泥的股权价值和垃圾处置业务是评估海螺创业的首要任务。

二、海螺创业的主营业务

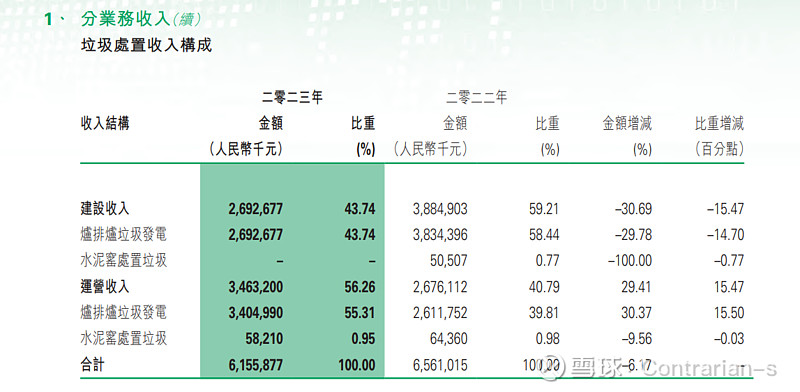

海螺创业的垃圾处置业务主要就是做炉排炉垃圾发电。而营收来自于两块,一是垃圾发电的运营,即收集各类型的垃圾,用以发电,出售电力、蒸汽、绿电证书等;二是建设炉排炉垃圾发电站。

早期的垃圾焚烧需要依靠水泥窖,所以海螺创业拥有一定优势;2022年将该业务分拆到海螺环保上市。目前剩下的发电站基本都是炉排炉发电。

而发电站运营收入随着前期建成的垃圾发电厂投入运营稳步抬升。从2022年的26亿元,到2023年的34亿元,再到2024年的38亿元。截止2025H1,公司垃圾发电运营收入已经达到21亿元;相较于2024H1也有2亿元的增长。全年预计42亿元。

而建设收入随着项目的减少一路降低。2025H1该部分的收入仅有2.7亿元,是2024H1的一半不到;主要是因为垃圾发电站的建设期已经完成,基本都已经进入成熟运营阶段。所以该部分收入占比以后会越来越小,甚至基本清零。

综合来看,海螺创业的主营业务已经从当初的建设+运营转变为了现在的垃圾发电运营。未来垃圾发电的营业收入将会趋于稳定。

简单预估一下,2025年营收42亿元,以后每年营收大概率是在45-50亿元。而随着运营项目增加,预计该部分毛利率能再提升1-2pct,甚至有希望达到40%。

至于其他几个业务,虽然占比不高,但也有小惊喜。

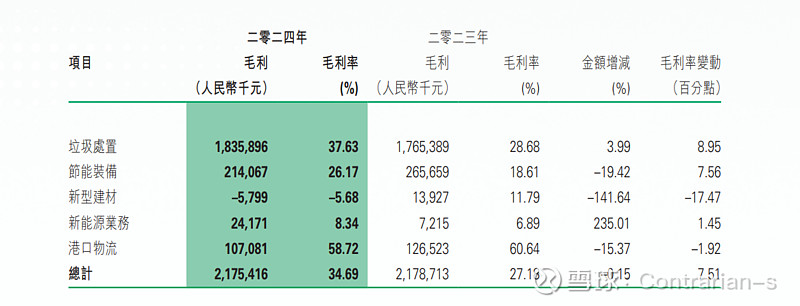

节能装备营收在2024年以前稳步增长,但2024年大幅下滑,后续发展有待观察。扬州港整体稳定,但是作为煤炭转运码头,营收受到了一定煤炭行业景气度下滑的影响。建材业务毛利波动大,2024年亏本做买卖。但是毛利长期以来仅有一两千万,对公司整体毛利影响本来就很小,基本可以忽略。这三个业务板块中规中矩。

但是锂电池回收业务增长异常迅速,近三年营收都是数倍增长。从朴素的直觉来说,锂电池回收板块虽然目前还未能大规模贡献营收(2024H1该业务营收为1亿元,2025H1为3亿元),但增长迅速且有一定被炒作潜力。

债务方面,虽然长期借款规模较大(242亿元),但是借款成本较低,综合成本仅有2.5%。且随着资本开支下降且进入稳定经营期,主业现金流运营良好及海螺水泥分红持续,虽然目前仍在借新还旧,但并无明显的债务问题。

三、持有的海螺水泥股权

安徽海螺集团持有上市公司海螺水泥36.4%的股份,海螺创业通过层层嵌套,持有海螺集团49%的股份。所以,海螺创业间接持有海螺集团的股份比例=36.4%×49%=17.836%。

但是这当中存在一个问题:安徽省投资集团持有海螺集团51%的股份,为控股股东。所以,当海螺水泥分红时,首先是直接分配到海螺集团,海螺集团向股东分红的比例则主要是取决于安徽省投资集团。

因此,海螺水泥的分红经常被截留,无法完全分红到海螺创业的手中。

我按照海螺水泥和海螺创业的财报,回顾了过去五年的分红情况。可以看到,海螺集团对海螺创业的分红比例并非一成不变,2021年以来随着海螺水泥的利润逐渐下降,海螺创业从集团处得到的分红比例也在不断减少。2024年到达最低点,但2025年该比例开始提升。

结合海螺水泥的表现,我认为比例提升的主要原因大概率是水泥行业情况开始好转(详见此前海螺水泥的业务分析部分),所以集团的财务表现有一定好转,能够分配到资本开支的资金增加,进而留出了分红的空间。

四、海螺创业的粗略估值

海螺创业可以分成两部分估值:海螺水泥的股权+海螺创业的主营业务。

垃圾发电业务按照45亿元的长期可持续营收来看,预计毛利能达到18亿元。即使按照2024年销售、管理、财务共15亿元的费用来计算,该部分净利润约3亿元。参考同业,给予8-10倍保守估值,该部分业务保守估计值25亿元。港口+新能源+建材+节能装备,保守也能给个5亿元估值,共计30亿元。这是一个极其极其保守的估值!

海螺创业当前市值174亿港元,约为157亿元人民币,即海螺水泥的股权估值为127亿元。而按照当前市值计算,17.8%×1176亿元=209亿元,即相对于市场价打折幅度为6折。即使考虑到海螺水泥的分红可能被截流,也不止是这个价。因为会影响分红收益率,而具体影响程度又会随着海螺水泥的经营情况上下波动,我认为真的要粗略估算的话,打7-8折比较合理。

从PB来看,海螺创业当前0.33的PB估值已经不是处在历史最低附近了。近五年PB分位数处在45%,近十年PB分位数处在22%。2024年对于房地产和水泥行业最绝望的时候,才是他估值最低的时候。但目前仍然处在相对偏低的PB百分位。而且港股的海螺水泥在2024年最低点以来本来也已经上涨了60%,带动了海螺创业的上涨。

总体来说,我认为海螺创业的主业经营并不差,而且已经趋于稳定。而海螺水泥目前本就处于低估状态,再叠加海螺创业间接持有带来的股价折扣、海螺创业本身带来的4%以上的股息保护——海螺创业投资性价比显著。

同时,一旦海螺水泥的经营确认好转,海螺创业的净利润会随之提升,持有的股权价值折价也会被快速填平。