重庆百货分析

一、公司基本情况

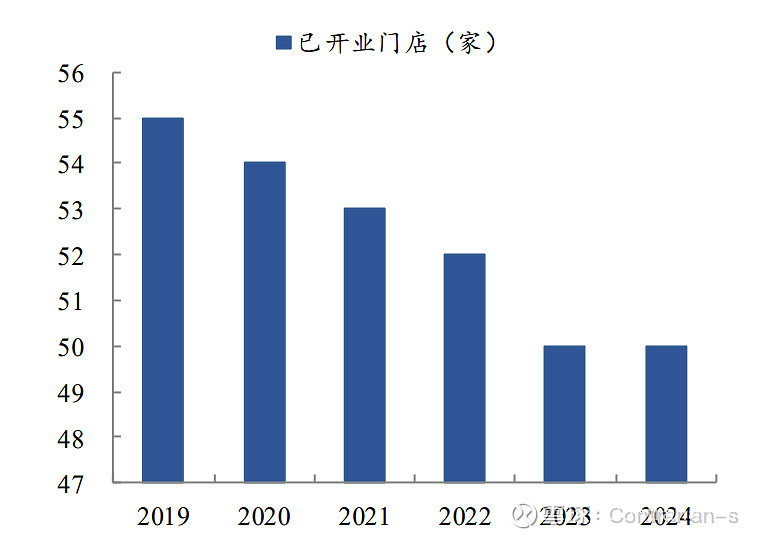

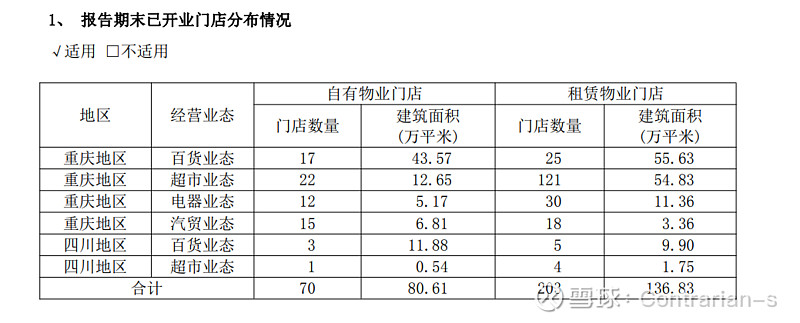

重庆百货是重庆的老牌商贸零售公司。公司开设各类商场和门店,通过经销和联营两种经营方式,开展超市、汽车贸易、电器和百货业务。公司主营业务的收入也是来自于这几项。从2024年来看,毛利贡献从大到小分别是百货(11.3亿)、超市(10.2亿)、电器(6.2亿元)和汽车贸易(3亿)。门店主要分布在重庆的主城区和周边县市,少部分位于四川的小城市。

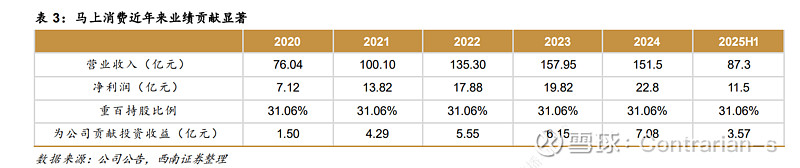

同时,重庆百货是马上消费金融的大股东,持有31.06%的股份,采用权益法进行核算。马上消费金融的盈利情况也等比例的体现在了重庆百货的利润表当中。从2024年来看,重庆百货的营业利润是14亿元,马上消费金融带来的投资收益科目就贡献了7亿元。

因此,分析重庆百货的经营情况,一是分析其主营业务的经营情况;二是分析马上消费金融的经营情况。

二、主营业务经营情况

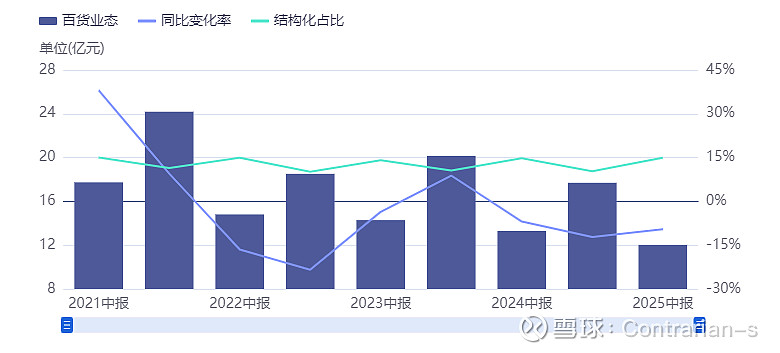

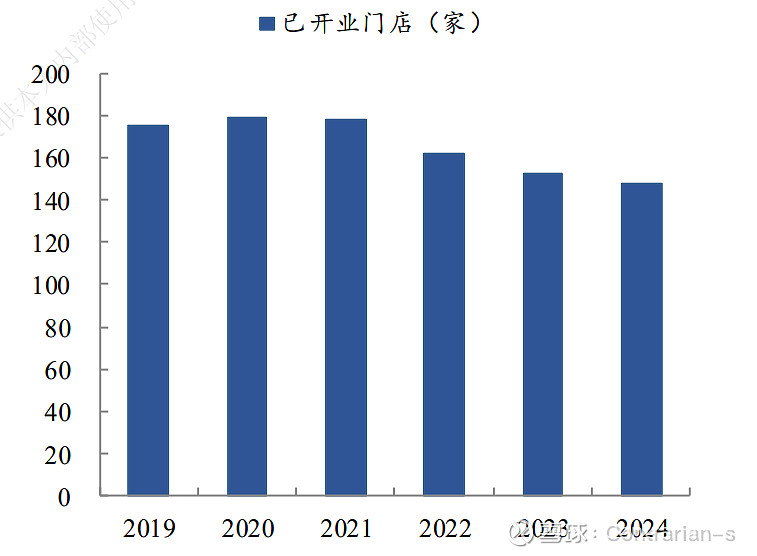

百货业务:线下百货行业和公司该部分业务均处在营收下滑的状态。公司拥有重百和新世纪百货两大品牌,并且对存量进行了调改,包括推进品牌区域旗舰店以及奥莱、增加非购物场景吸引流量、发展自营品牌等,并且关闭了部分盈利能力差的门店。虽然营收持续下滑,但是毛利率基本维持稳定,保持在60%以上。

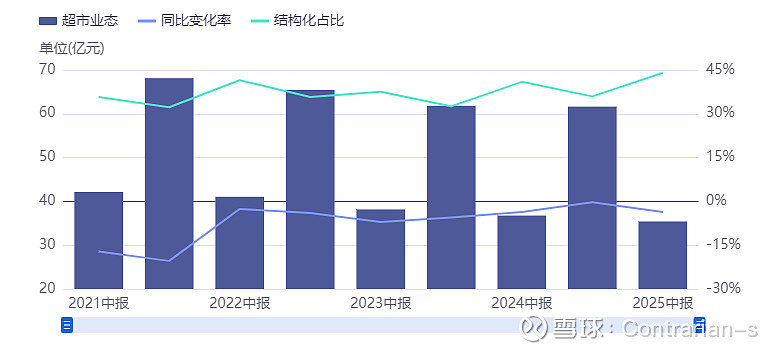

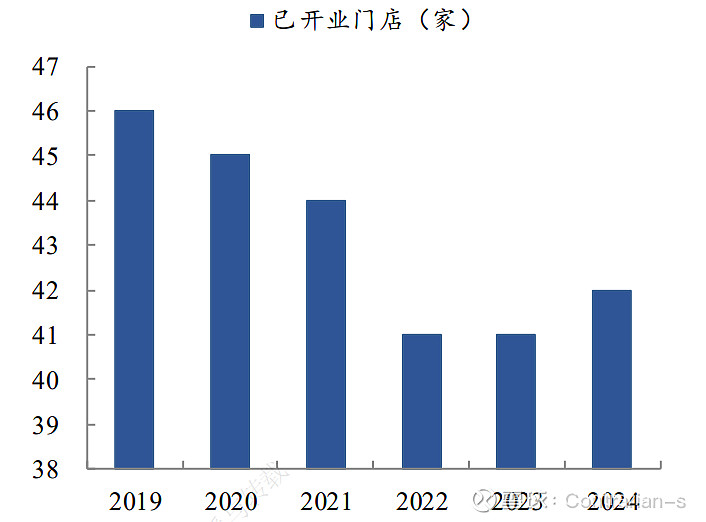

超市业务:仍然处在小幅度收缩状态。超市的调改方向主要集中在折扣、品质和精致生活馆等3个方面,分别对应薄利多销的社区模式、社区高性价比和核心商圈的高品质模式。2025年上半年完成了27家门店的调改,调改后的客流量增长15%,门店数量相较于最高峰时降低了20余家。总体来看,营收仍有小幅度下滑。毛利仍然稳定保持在15%以上。随着调改店数量的增加,可以持续观察其经营情况。

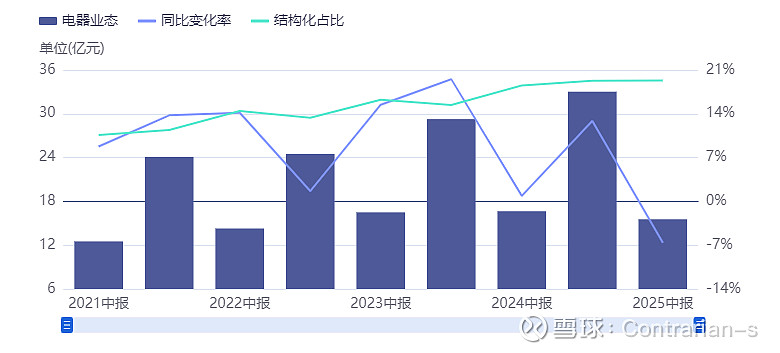

电器商场:近年来唯一营收不断提升的板块,2025H1开始遇冷。此前电器销售营收明显增加,国补是重要因素,也是为了抓住国补的机遇,新开了电器商场。但是2025年重庆补贴暂停,重庆百货的电器销售随之出现小幅度下滑。

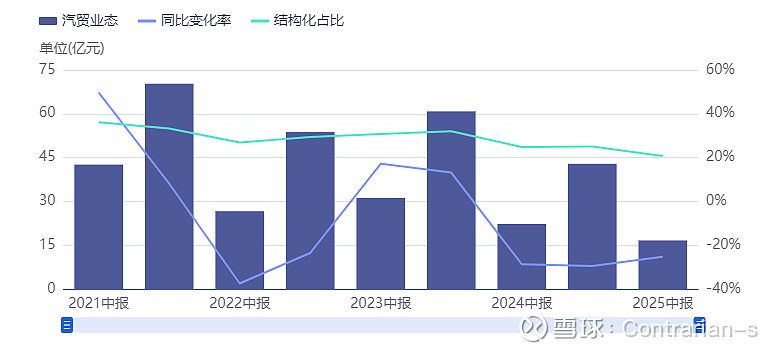

汽车贸易:营收下降主要是由于燃油车价格及销售下降,而公司在新能源品牌的布局非常滞后。2024年公司已同包括小米在内的 9个新能源车品牌达成合作关系,开始新能源汽车的销售。从财报数据来看,营收仍处在快速下滑的阶段,但是毛利率稳定在6%以上的水平。

总体来看,重庆百货的主营业务均遭遇了一定的挑战,导致营收和毛利双双下降。各业务条线均相对成熟,毛利率基本保持稳定。

面对经营压力,各业务均在实行调改,但是目前对整体营收的拉动效果尚不明显,需要后续持续观察。

三、马上消费金融

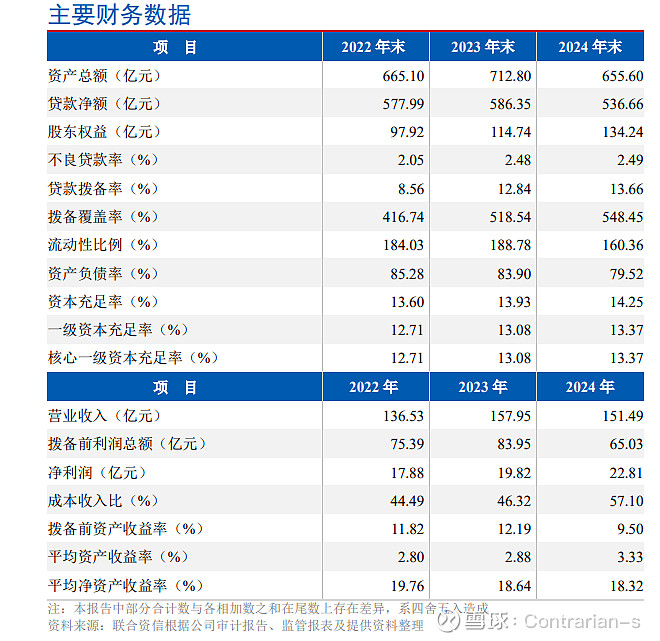

马上消费金融持有消费金融牌照(全国仅有31张),而其营收排名消费金融行业第二(仅次于蚂蚁)。

马上消费金融主要的营收来源是放贷的利息收入,占比80%。而放贷的资金则主要来源于发行的债券。这也是持牌机构的优势,可以有更低的融资成本并且合规性更强,属于政策鼓励方向,不容易遭受行业的毁灭性打击。

法定利率上限24%,从各项评级报告来看,放贷平均利率在20%以上,而融资利率不高于3%(主要通过发行债券,而发行利率一般在2%左右),息差15%以上。主要财务数据比较稳健。

当然,因为做的是放贷业务,所以在社会舆论上也会出现一些问题,比如大额的催收费用、大量的投诉等。同时,因为业务性质等多方面原因,公司5年来寻求A股上市无果。

2024年,马上消费金融的营收出现了下滑,但ROE仍然保持在了18%的极高水平,由于信用减值损失的大幅减小,归母净利润依然有15%的增长,为22.8亿元。

而根据重庆百货最新的业绩快报,马上消费金融2025年全年的净利润下降了15%,即约为19.4亿元。而根据重庆百货3季报的数据反推,马上金融消费2025前三季度的净利润约为17.9亿元。即4季度净利润为1.5亿元,相较于2024Q4单季度的7.4亿元大幅缩水。

马上金融消费2025年的审计报告还没披露,但我个人推测,造成利润大幅下降的原因很可能是计提了大额的信用减值损失。而不良率突然大幅恶化的可能性不高,更可能是主动提高了信用减值损失。

原因如下:

(1)2024年计提的信用减值损失相较于2023年大幅降低至38亿元,而2023年该数值为60亿元。但是2024年在减值损失计提大幅降低的情况下,贷款拨备率(13.66%)和拨备覆盖率(548%)仍然有所提升,而不良贷款率仅提升0.01%。这也证明了公司2024年仅计提38亿元的操作从风险防控上来说是没有问题的。

(2)2024年的减值损失计提金额本来就相对偏低,而经过了2025年全年的经营,如果仍然维持较低的信用减值损失计提,则拨备率和覆盖率有可能会下降。所以公司提高了减值损失计提金额,对利润造成了明显的负面影响。

但具体是什么情况,只有等到马上消费金融的年度报告出来以后才能知晓了。

四、估值

重庆百货当前市净率1.4,3年/5年/10年角度均为10%以下分位数。

分红来看,2025年股利支付率按照此前两年的45.6%的比例计算,每股分红1.06,则股息率=1.06÷25.12=4.2%。预期收益率=4.2%+54.4%*13.28%=11.4%。

尽管股息率因为利润下降可能会下降,但是整体预期收益率还是较高。

从另一个角度看,马上消费的2025年净利润为19.4亿元。截止2025H1其净资产为145亿元,公司18%的ROE,保守来看完全可以匹配2倍以上的PB,则估值290亿元;而由于稀缺性,上市以后的估值应该会更高。即重庆百货持有的股权价值超过90亿元。

此外,重庆百货持有80万平自有物业。账面价值仅31亿元。平均单价仅4000元。但是公司持有的大量物业位于解放碑、观音桥等核心区域,所以该部分价值大幅低估。虽然无法精准衡量其公允价值,但是根据财报披露的各业务条线前十大营收门店信息,可以看到至少有25万平以上的自有物业位于重庆主城区或者核心区,该部分即使按2.5万的均价计算,则至少价值63亿元。剩下的55万平,按1万元的单价计算,也有55亿元;即一共110亿元以上。

因此,重庆百货持有的自有物业和马上消费的价值至少应该是在200亿元以上,当前市值仅为110亿元;而这还不计入重庆百货本身的主营业务。

总体来看,我认为当前的重庆百货虽然主营业务仍在下滑,但是估值足够便宜,且马上消费经营大概率相对稳健并具有稀缺性。整体来说当前的价格具有相当的性价比。