新希望服务分析

一、基本情况

新希望服务是一家物业服务公司,总部位于成都。控股股东是刘氏父女(刘永好、刘畅),控股比例66.92%。高管通过持股平台新远发展持股。公司注册在开曼,港股上市,有股息税优势。

公司的业务分成几个板块:物业管理、生活服务、商业运营和非业主增值服务。

物业管理就是收取住宅物业费,占比63%以上,是主要收入来源;生活服务主要指的就是toB的礼盒和团餐,营收占比24%,是第二大业务板块;商业运营是进行商业地产的物业管理和运营;而非业主增值服务主要是服务新希望地产,协助其开发及销售新房等。商业运营的第三方收入占比仍然偏低,约为18%,主要还是依赖关联方,而且因为关联方的资产去化下滑明显。而非业主增值服务更是如此。二者营收占比合计13%,相对偏低且营收随着地产下行持续萎缩。

整体来说,新希望服务的分析要点在于物业管理服务和生活服务,尤其是前者。

二、各业务情况

新希望的物业管理集中在西南和华东。西南主要是成都,华东主要是长三角的杭州、苏州、南京、无锡等。公司的物业管理业务主打新一线和二线城市,占比90%以上。这可能也是公司物业管理服务毛利率(约25%)显著高于同业水平(头部约15%-18%)的重要原因:新一线和二线城市相对提高了物业费,但是人力成本低廉。

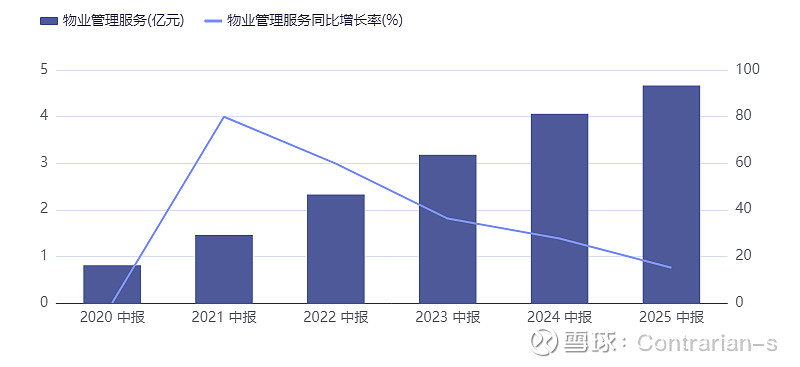

公司物业管理营收仍在增长,但是增速明显下滑。

2025H1增长15%。综合各项信息来看;物业管理营收增长的主要动力来自于公司物业费均价的增长和在管面积增长。

2025H1公司物业费均价是3.14元/㎡,同比上涨3.9%。而涨价的主要贡献来自于成都,物业费单价3.63,同比增长20%。而在管面积增长7%。

外拓方面,2025H1的第三方物业管理费营收同比增长15%,和整体趋势一致。但外拓的物业均价显著低于关联方物业费单价水平。从占比上看,第三方物业管理费收入占比和上年同期保持一致。2025H1物业管理毛利率继续维持在25%的水平。

总结一下:物业管理形成了独特的区位优势,虽然增速下滑但暂时较为健康。毛利率水平非常优秀,并且形成了一定的外拓能力。而对于生活服务,我并无期待,营收不下滑即可。

三、需要注意的问题

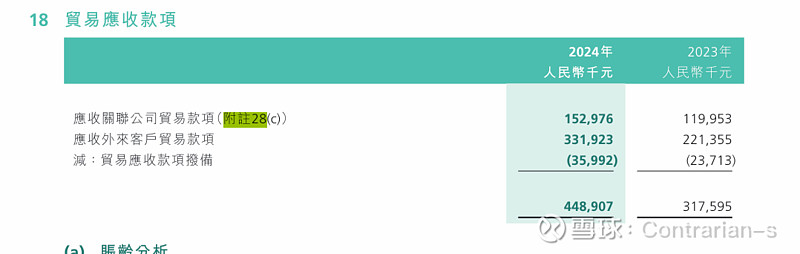

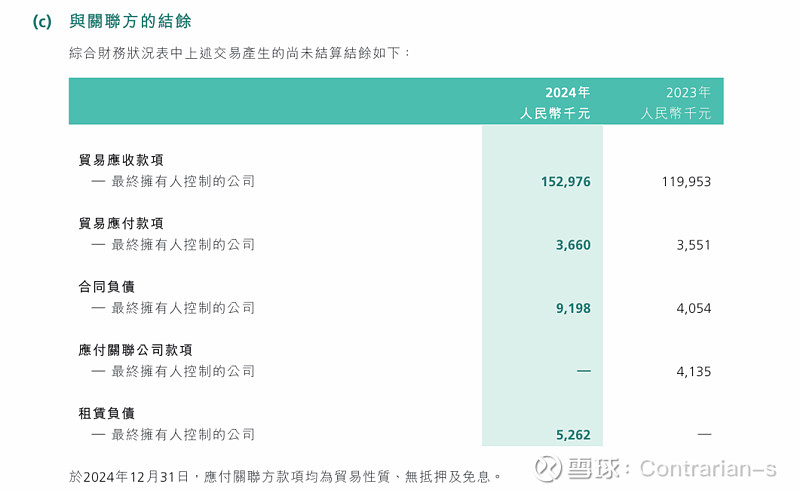

1. 公司的关联方是否会从物业公司吸血?

基本上没有。目前唯一发现的问题是应收账款占用,应收中大概有1/3是关联方的账款,但是从账期来看应收账款还是比较健康。

2. 公司的利润中有多少是真正的现金流?

2024年年报净现比71%,虽然和头部几家仍有差距,也不错了,赚的是真钱。但是相较于前几年有下滑。等2025年财报出来以后可以再对比一下趋势。

3. 公司服务的客户群体是怎么样的?未来物业费的趋势如何?

不好的消息是,中海物业在本周发布了业绩预告。由于物业费单价下降和部分物业退盘,公司虽然整体营收获得增长,但是毛利率和归母净利润均下滑。

这证明物业行业整体可能仍然存在降价的压力。新希望在管楼盘明显不如中海高端,但是鉴于新希望服务独特的区位优势和2025H1的表现,我暂时对它的年报秉承相对乐观的态度。

4. 毛利率和增长是否能够维持?

边走边看。过去几年新希望服务的物业管理服务收入增长弥补了其他业务的下滑。2025H1增速已有下滑,随着关联方交付楼盘的持续减少,外拓增长将成为该板块的主要增长驱动。目前来看,公司有一定的外拓能力。我的预期是总营收每年如果增长2%-3%就已经不错。

毛利率目前来看并无下滑趋势,就像上文所说,极有可能是因为其区位优势。但是随着外拓业务比例上升加之可能的物业费降价,未来可能会下降。

四、估值情况

从资产负债表来看,物业公司是典型的轻资产运营。公司当前市值15亿元,10亿为现金。不计入现金,剔除商誉和无形资产,公司资产约为8.8亿元。无任何有息负债,负债主要是各类应付款项,共计7.2亿元。保守计算,即使应收账款打折,基本也能和负债对冲。相当于有10亿净现金。公司对收购非常保守,并且改变了资金用途,由此来看短期内不会有大的资金流出。

公司2025年中期股利支付率提高至74%,如果全年保持这样的股利支付率,则全年每股分红0.22,股息率=0.22÷1.91=11.5%;即使保持2024年全年0.1731的每股分红,则股息率=0.1731÷1.91=9.1%。整体股息率水平非常高,有充足的安全垫。近四年(2022-2025),如果股息率是9.1%,则分位数为57%;10%的股息率对应71%的分位数;11%的股息率对应85%的股息率。公司的内生增长按2%-3%计算,预期收益率约为11%-14%。

从PB角度来看,公司当前的PB为1.09,对应18%的ROE来说,绝对值上非常低估。如果以PB-ROE匹配的框架,以7%作为1PB基准的话,这个水平的ROE甚至能给到2.5倍PB。从分位数来说,公司当前PB为57%分位,中位略偏高。结合公司的股息率作为保护垫,当前估值并不高,并且在未来有估值向上抬升的可能性。

总结一下:我认为新希望服务是一家小而美的区域性物业服务公司,公司经营稳健且在行业中占据了自己的生态位。但是物业费降价是否会对其有影响尚需边走边看。当前估值不贵且有充足的股息安全垫,未来也存在估值修复的可能性,预期收益率大概率较为可观。