金茂服务简要分析

Contrarian-s

· 上海

这周看了两家公司,简要写一下对于金茂服务的看法。

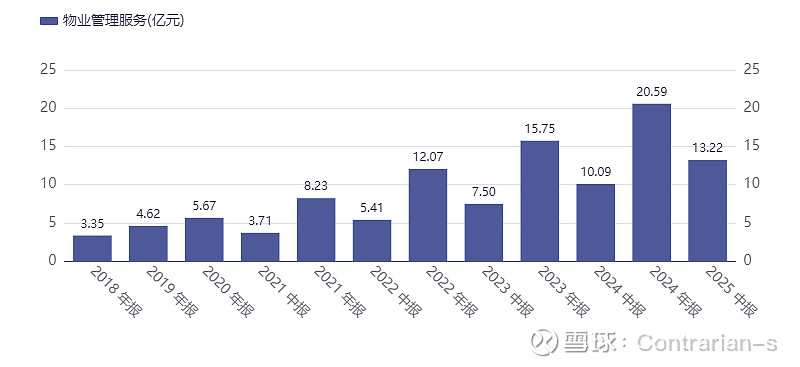

金茂服务74%的收入都来源于物业管理服务,而物业管理服务中70%的收入来自于住宅物业。非业主增值服务营收随着地产行业的下行一路下滑,占比8%;社区增值服务占比17%。后面两个业务的毛利率高,非业主增值业务毛利率30%,社区增值服务毛利率46%。物业管理服务的毛利率约15%-16%,相对还算稳定。

金茂服务有几个明显的优势。

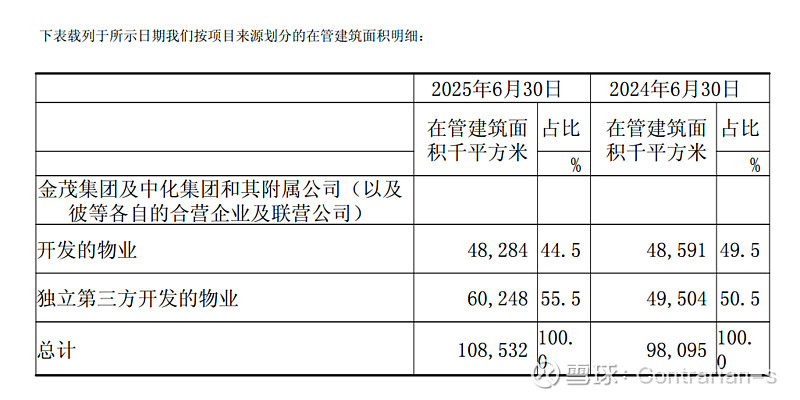

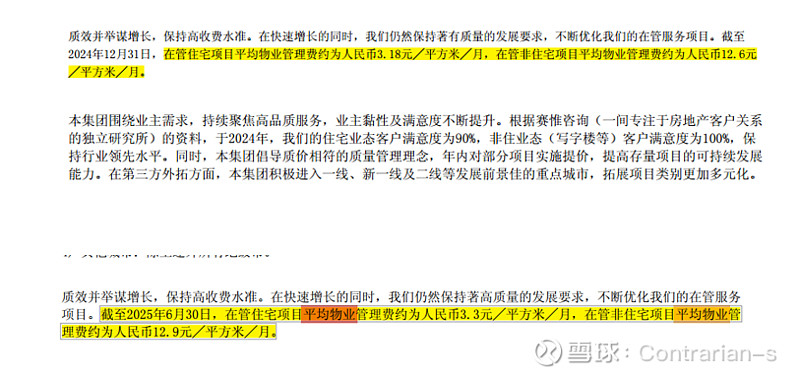

一是物业管理服务依然保持非常高的增速。甚至在所有物业公司中是最高的。这一方面来自于其对于第三方物业的开发;另一方面来源于单价的提升。可以看到,2025H1的住宅物业费单价相较于2025年末提升了3.8%;非住宅物业费单价提升了2.4%;而在管面积同比提升了10.7%。在管面积提升的同时竟然还能提升单价,同时证明了外拓的能力和质量。

二是物业主要是高端路线。虽然中海物业的业绩快报似乎反映出高端物业的压力,但我仍然认为,高端物业的

点击查看全文