星盛商业分析

星盛商业是一家商用物业运营公司,CoCo Park就是其运营的商业物业品牌,在深圳较为知名。我之前待在深圳的时候,去过多次福田的CoCo Park,印象就是面积不大,但是运营的商铺数量较多,人气还算旺。前段时间在看物业股,虽然是以住宅物业为主,但也注意到了这家商业物业公司。

虽然近年来地产大环境恶劣,但星盛商业依然可以称得上是一家不错的公司,主要有以下几个原因:

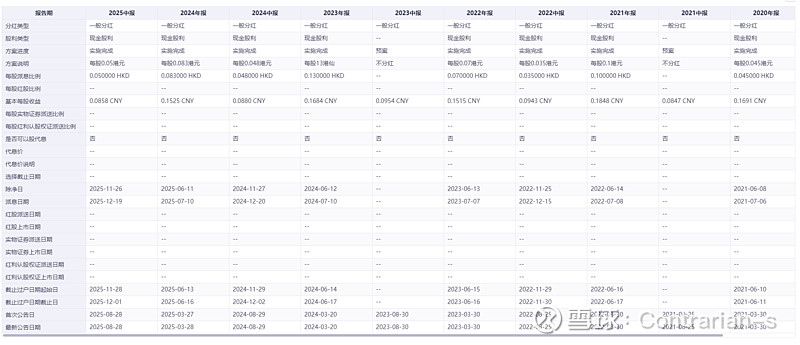

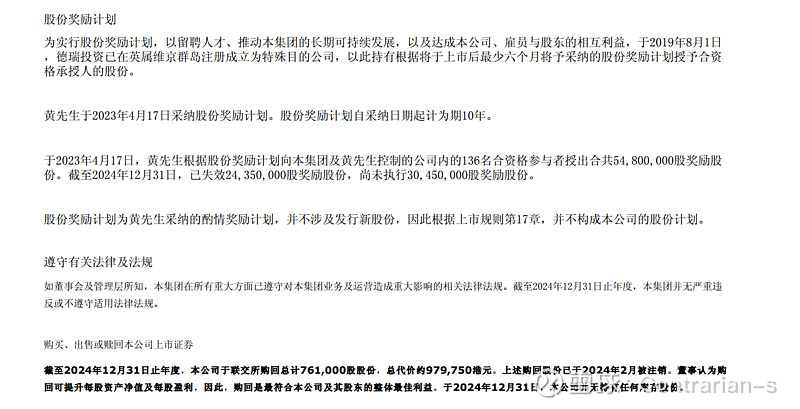

(1)优秀的大股东:公司的股权高度集中,实控人黄楚龙及其家族持有了74%以上的股份。而之所以说大股东优秀,是因为公司的股权激励计划,竟然是大股东自掏腰包用自己持有的股权来做激励!这意味着完全无损小股东的权益,甚至不需要花费公司账面现金回购,实属罕见。此外,公司的股利支付率连年增长,由2020年的41%提升到了2024年的80%。同时,公司此前回购的股份全部注销,虽然金额不大,但也体现了大股东的善意。

(2)公司轻资产运营,资产负债表干净。公司和其他的物业管理公司一样,都是轻资产运营。从2025H1的资产负债表来看,总资产23亿元,其中14亿元现金,另外7.8亿元是投资物业(实际就是签的物业租约,和其整租经营模式相关)。负债基本就是3亿元的各类应付和6.7亿元的租赁负债。没有任何有息负债。公司应收账款也仅有2000余万,住宅物业在这方面完全不能比。

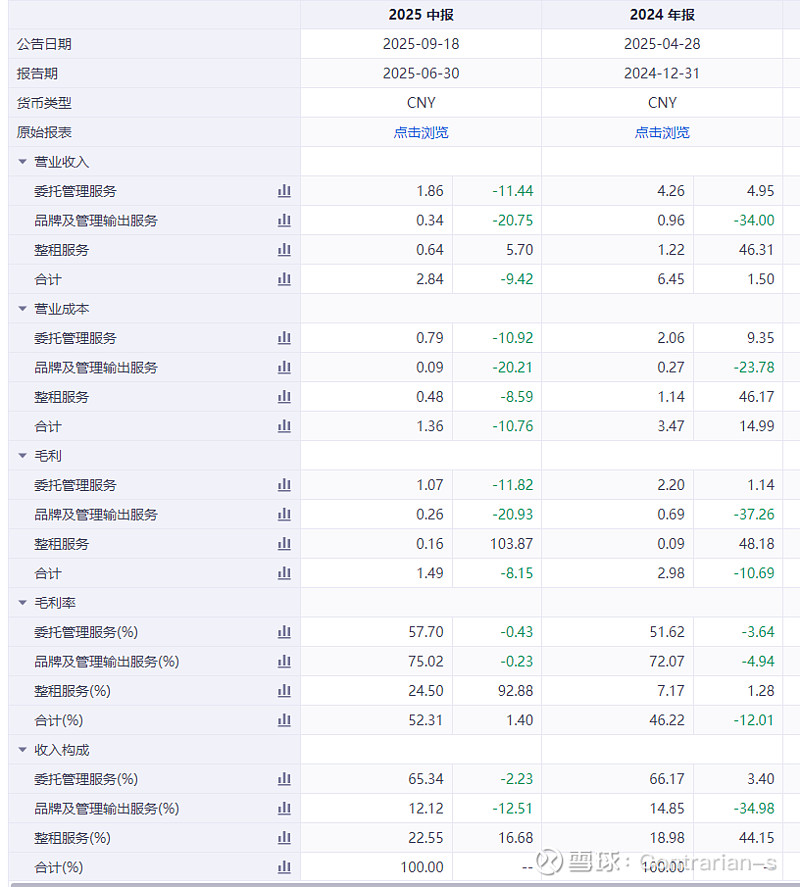

(3)公司业务毛利率高。公司的业务分为三类:一是委托管理服务模式(主要是关联方星河控股给的物业资源);二是整租服务(从业主处租赁然后再运营并且租给商户);三是品牌及管理输出(帮助业主做方案及运营咨询)。委托管理服务是营收主力,占据了65%的营收。整租服务的占比在不断提升中,占营收的23%;品牌及管理输出占比最小且在不断萎缩当中。总的来说,主要营收来源的委托管理服务的毛利率较高且持续性较好。当然,随着整租服务的占比提升,毛利率可能会逐渐下降。

(4)出租率暂时止跌。疫情以来出租率一直下跌,从超过95%下跌到最低点的92.4%,2025H1已经止跌,回升至92.5%。·

公司的主要问题有以下几点:

(1)部分委托管理服务项目已经解约:从2025H1的表现来看,委托管理服务的收入下滑明显,下降11%,主要是因为项目经营不善而解约影响营收。纵向来看,2025H1是公司委托管理服务业务首次出现营收下滑。虽然下半年公司又会有3个项目开业,有希望能够弥补部分上半年的委托管理服务营收下滑,但并不是一个好兆头。

(2)如上文所说,随着整租服务的占比提升,公司的毛利率可能会下降。同时,公司的运营成本和运营风险会明显提升。不过从管理层的行动及态度来看,他们相对还是偏保守的,并且以前吃了快速扩张最后解约的亏,短期内应该不会冒太大的风险。

整体来看,风险还是在于主业的经营上。核心地段的物业签约无虞,因为是关联方输送的项目,但关键在于商业地产的大环境和公司的经营;同时,新开业的项目能否逐步贡献营收和利润,也要打上问号。

具体到估值的问题,2025年中期分红相较于2024年甚至有所提升,所以全年分红率维持80%完全是可以期待的。如果全年利润按下降5%计(大概率不会下跌这么多),则每股分红约为0.1448,当前股价1.39,则股息率约为10.4%。内生增长不报希望,或者设为-2%至0,仅凭股息,也有8.4%-10.4%的年化收益率。

从PB的角度来看,近三年PB分位数为59%,几乎是中位数;近五年偏低,约为22%,主要是因为上市初期也恰逢2021年牛市且当时物业股估值较高。当前PB为1.04,考虑到公司的净资产中大部分为现金,且ROE仍能保持在12%-14%之间,当前估值算不上贵。

结合股息率来看和其优劣势来看,我认为星盛商业在当前市场仍然具有吸引力。