海信家电:捡便宜的备选标的

海信家电可能是一个捡便宜的机会,以下主要说重点。

(1) 海信家电有接近一半的营收来自于空调业务,而海信空调营收的主要构成是中央空调。旗下有日立、海信、科龙、约克,主要贡献中央空调市占率的品牌是日立。冰洗(冰箱、洗衣机)占比第二,超过30%;两项合计超过80%。

(2)中央空调业务受地产影响很大,60%以上的需求来自于新购(我怀疑甚至比例会更高);而传统的家用空调则恰恰相反。

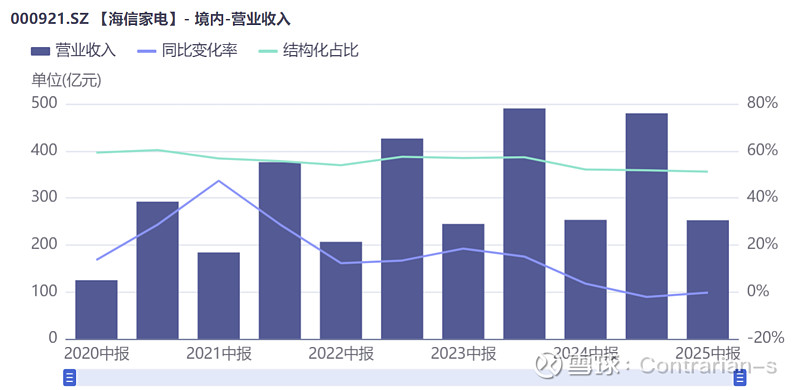

所以,如果从国内市场来说,中央空调和地产的相关性远高于传统家用空调,这也是为什么即使在国补的环境下,海信家电境内营收近两年仍为负增长。

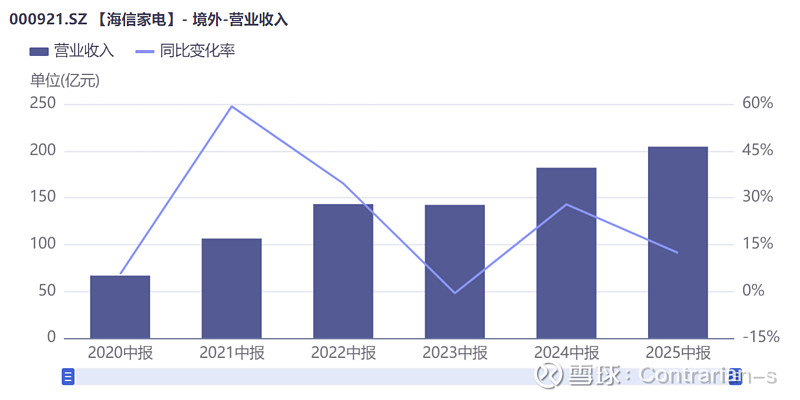

但与此同时,海信在海外市场的营业额增速很快,2024H1高达37%,2025H1为12%,虽然增速下滑,但是从公司披露的数据来看,空调的海外各区域(欧、美、东盟)营收增速仍然较高(在20%-30%不等),唯有亚太区公司未直接说明中央空调增速,所以可能是亚太区的中央空调增长出现了明显下滑,这是一个隐忧。

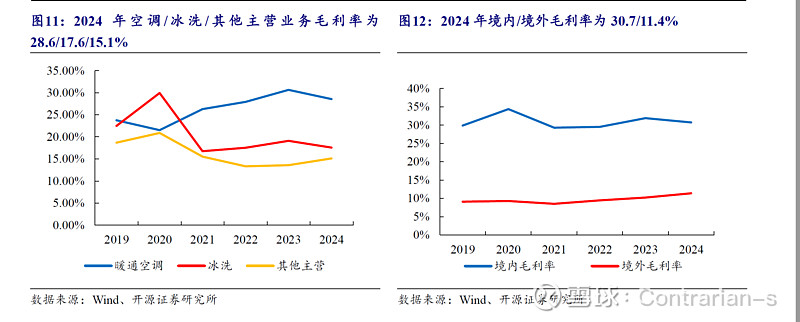

此外,虽然海外中央空调市场与国内不同,欧美已经进入了更新需求为主的阶段。问题在于:海外营收的毛利率(约12%)低,甚至不到国内营收毛利率(约30%)的一半。所以,海外增速越快,整体毛利率水平下降越多。从近两年的空调业务毛利率和整体毛利率都能发现这个趋势。

(3)从资产负债来看:一方面,账上趴着36亿的现金和210亿的理财产品;另一方面,海信大量占用了供应商的货款,虽然资产负债率看着有70%,但其实500亿负债中只有35亿是短期借款,其他主要都是各类应付款项,有息负债率极低。

不过,虽然理财产品主要买了各类信托,也写明了主要投资的是国债、地方债和央行票据,看起来风险很小,但是信托近年来和地产暴雷的相关性极强,底层资产地产非标数量非常多。多少还是有点不放心,但大概率是没什么问题的。

(4)从估值来看,当前PE基本是历史最低位水平(3年和5年),PB(1.85)也在20%的分位数以下。ROE已经开始下滑,2025Q3的ROE下滑明显,但是2025全年维持在20%以上应该不成问题。长期来看,如果出海部分毛利率持续保持低位,则ROE会持续下滑。从股息率来看,如果维持2024年1.23元/股的派息,则股息率为5.47%,股利支付率50%。股息率的分位数已经在历史95%分位以上。

海信的利润增速不能抱希望——除非国内房地产回暖,国外业务继续向好。所以预期收益率看起来并不高。

但是,海信从估值来看确实便宜。美的PB是2.65,海尔智家的PB是1.97,即便这两家的估值也处在历史低位,仍然比海信贵。虽然贵有贵的道理,但是对比海信的1.85倍PB和更高的ROE(是的,目前海信的ROE高于美的和海尔),海信的便宜货属性让其优势明显。

自然,格力的估值比海信更低,仅有1.5PB;但是海信有空调和冰洗业务,而且出海占比远高于格力(格力外销营收仅17%且没有收购知名的海外电器品牌,海信日立在这方面明显优于格力),所以我认为对比下来海信和格力都很便宜。

总的来说,海信经营确实面临地产端的压力和出海利润的问题,但是足够便宜;而且家电出海仍具有相当的可能性。所以海信不妨成为一个捡便宜的备选标的。