关于金融街物业的补充

先说结论,总的来看,我认为金融街物业:

(1)营收仍保持增速,拥有一定的外拓能力。核心物业资产不可再生,位置上佳。

(2)财务防御性强,资产中现金含量非常高。没有明显的利益输送,且关联地产公司相对稳健,大股东保底绝无问题。

(3)应收增速过快,毛利率持续下降以至于增收不增利,这是最大的隐患。

(4)公司价格实在便宜,目前0.57PB,距离历史最低估值0.52PB仅有不到10%的下跌空间。股利支付率50%基本板上钉钉,股息率超过7%。即使没有估值修复和内生增长,仅靠股息也能熬着不动。综合价格因素,我可以忍受公司不大不小的缺点。

关于非商务物业的扩张、毛利率的下降和应收账款增速过快的详细情况见下面附文。

附文:

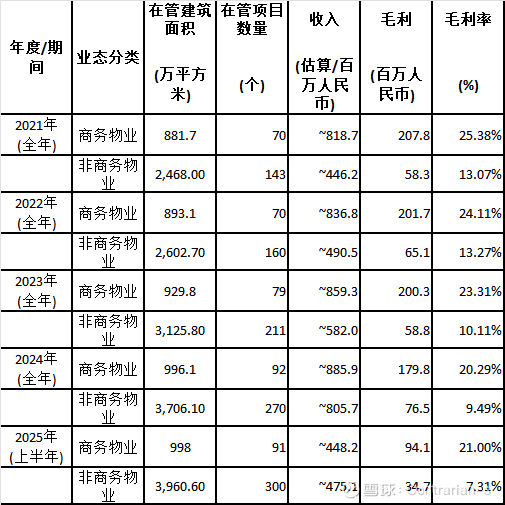

一、非商务物业的扩张和毛利率下降

总结来说,非商务物业已经在营收上占据半壁江山,而非商和商务物业近年来毛利率均在下滑,这也造成公司的“增收不增利”。后续能否提升毛利率,需要关注其营收增速是否能够超过成本增速以及分业务的毛利率能否止跌回稳。

1. 收入结构的“权杖交接”:

商务物业一直是公司的收入核心,但其收入增长率明显放缓。

非商务物业(主要是住宅和公建物业)由于市场外拓力度加大,收入规模在过去三年内几乎翻倍。

到2025年上半年,非商务物业的收入已经正式超过商务物业(4.75亿元 vs 4.48亿元),成为公司最大的营收来源。

2. 毛利率的双重承压:

商务物业: 虽然毛利率仍维持在20%以上,但从2021年的25.38%下降到2024年的20.29%,说明高端写字楼和商业综合体的盈利空间正在受到行业竞争加剧和成本上升的挤压。

非商务物业: 毛利率降幅更为剧烈,从13.07%一路探底至2025年中期的7.31%。财报解释这主要是因为住宅和公建物业的在管面积扩张极快,初期投入大且人工等刚性开支增幅超过了收入增幅。

3. 资产质量与扩张策略:

公司的主要扩张是通过非商务物业实现的,尤其是在管项目数量从2021年的143个激增至2025年中期的300个,这反映了公司近年来积极通过投标和收并购(如置佳物业)来实现规模化发展的策略。

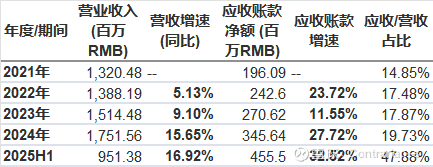

二、应收账款增速过快

虽然营收仍保有较高增速,但是应收账款的增速一直超过营收。截止2025H1,应收占营收比已经较高,意味着其新增项目的回款质量较差。但是管理层明显提高了拨备率,主动暴露了一部分风险。

1.应收账款规模:随规模扩张而显著增长

金融街物业的贸易应收款项净额呈现逐年攀升的趋势,从2021年底的约1.96亿元增长至2025年6月30日的约4.56亿元(含票据共4.58亿元)。

增长动因: 管理层在历年报告中均指出,增长的主要原因为:(i) 业务规模扩大及总在管建筑面积增加;(ii) 部分应收款项尚未到达收款期。

营收占比: 随着独立第三方业务占比提升(2025年中期已达57.7%),公司面对外部市场的收款压力有所增大。

2.账龄结构:老龄化趋势值得警惕

虽然1年以内的款项始终占据主体,但1年以上的高账龄款项绝对值增长极快,这是评估资产质量的核心风险点:

1.2-3年账龄款项: 从2021年底的300万元激增至2025年中期的3959万元。

2.3年以上账龄款项: 在2023年底曾出现一次显著跳升,从2022年底的430万元增至2683万元,反映出部分历史欠款回收遭遇实质性阻碍。截至2025年中期,该项仍维持在1815万元的水平。

3.坏账拨备与管理层审慎度

计提政策: 针对第三方客户,公司通常对3年以上的逾期款项计提100%的损失拨备。

拨备金额: 预期信用损失拨备总额从2021年底的1025万元增加到2025年中期的3735万元。

审慎调整: 2023年及2024年报中,管理层明确表示,由于国内经济面临供给冲击和预期减弱压力,公司提高了预期损失率。这种“主动挤水分”的行为虽然短期侵蚀利润,但符合施洛斯对“资产干净度”的要求。

4.关联方与第三方的风险差异

关联方: 截至2025年中期,来自金融街联属集团的贸易应收款项占比已降至约29%。管理层认为关联方信用极好,预期损失率通常维持在2%-3%左右的较低水平。

第三方: 第三方应收款项是坏账准备的主要计提对象。2024年底数据显示,第三方账龄在2-3年的预期损失率高达82.63%。