华菱钢铁分析

看了一下华菱钢铁,将其作为备选标的。

先说优点:

(1)公司的产品多样且大部分为品种钢,具有一定的技术含量,属于区域龙头。且品种钢销售客户为诸多垂直行业,分布相对均匀,对周期风险有一定的抵抗能力。具体来看,公司品种钢销量占比从 2016 年的 32% 持续攀升,历经 60%(2022年)、63%(2023年)到 65%(2024年)。

(2)房地产的影响逐年减小,对华菱钢铁的销售占比已经从11%下降到8.4%。

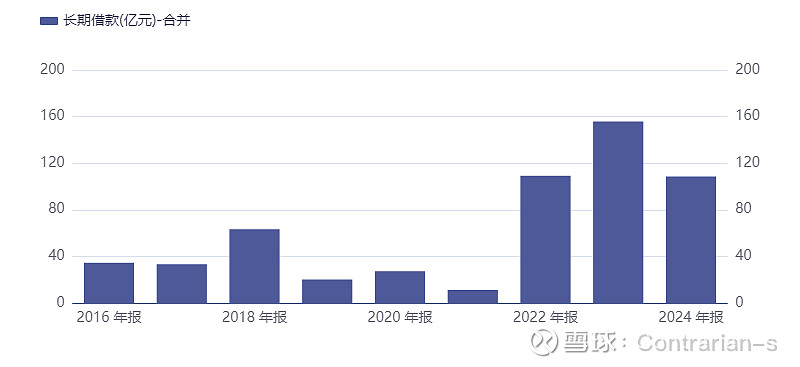

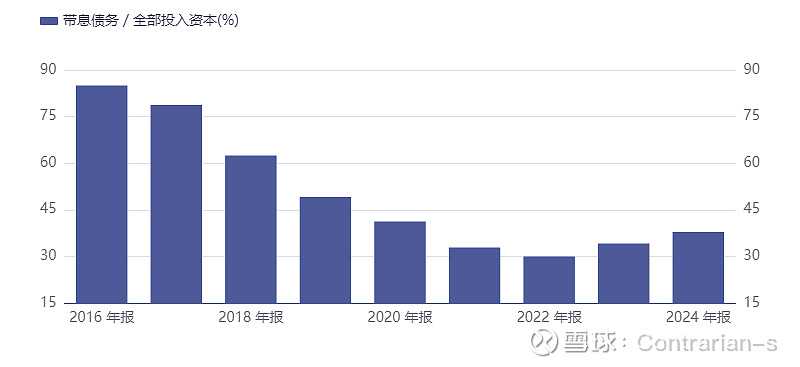

(3)虽然长期债务有较大比例提升,但是带息债务比例(带息债务/(带息债务+所有者权益))已经大幅降低。并且应付账款提升迅速,用无息负债替代了有息负债。

(4)公司有回报股东的意识。股利支付率从2020年的20%稳步提升到了2024年的34%。虽仍然不高,但至少有提升支付率的动作和意愿。此外,公司在2025年回购了2.8亿元的股份,且全部注销。变相提升了股息率和股东回报。

问题自然也是一大堆:

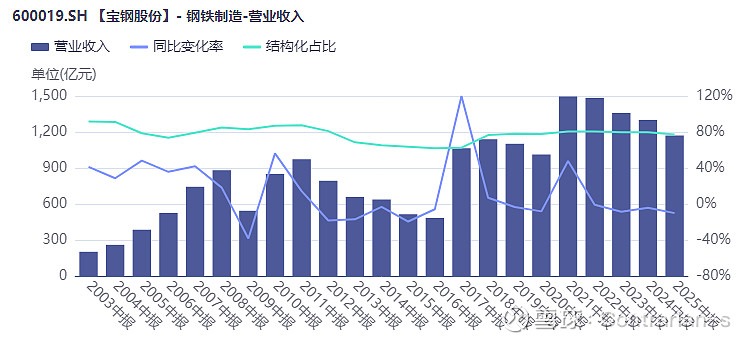

(1)钢铁行业整体处于去产能周期,抛开贸易部分影响,公司的营收仍在持续下滑。换句话说,不知道这样的情况还需要熬多久,至少目前还看不到头。

(2)钢铁企业的经营杠杆高、毛利率低、固定开支相对较大,在去产能周期造成了盈利情况“看天吃饭”的现状。比如公司2025年的利润大增,并不是因为经营状况改善,而是因为焦煤和铁矿石的价格下跌,造成了净利润的大幅上升。

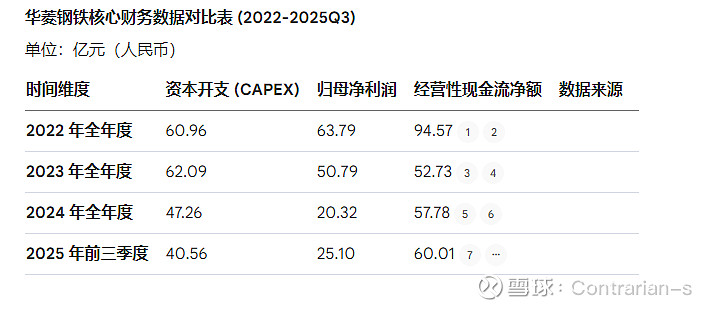

(3)公司的资本开支巨大。因为品种钢转型需要建设新的生产线、购买新设备等,同时环保要求愈加严格。资本开支超过了归母净利润,好在低于经营性净现金流。不过从这里也能看出来公司的现金流情况还是相当好的,赚的是扎实的真钱。

但这个问题不仅是华菱的问题,是整个行业的特性。纯血的钢铁企业(之所以这么说,因为很多钢铁企业并不纯,比如包钢等,所以也有更高的估值),比如宝钢,资本开支的情况比华菱更吓人。

做个总结:

华菱钢铁在纯血钢铁企业中已经属于优秀的公司了,品种钢转型成功、负债降低和转换有力度、相对注重股东汇报,他面临的问题更多是钢铁行业的问题,而不是个体企业的问题。

估值来看,目前PB为0.64,10年区间11%,5年区间分位21%,3年区间32%。PB最小值为2025年4月的0.44倍。

分红方面,按照业绩预告的最低值,26亿元的归母净利润,如果维持2024年的股利支付率,则每股分红约为0.129(股本数量注销后也发生了变化),按照5.19的收盘价计算,则股息率为2.49%。

但是,钢铁行业是强周期性行业,如果股利支付率恒定,则股息率会收到净利润的大幅影响。ROE也是同理,所以股息率在这里可能会有一定的失真,但并不是完全没有意义。

在等待行业反转的时候,股息可能是唯一相对可以确定的收益。但即使估值重回最低点,股息率也仅有3%,这是所处的行业周期决定的。

换句话说,投资华菱钢铁,最大的期待就是行业逐步回暖,届时利润会因为经营杠杆大幅提高。而估值、ROE甚至股息率,在那个时候都会明显抬升。