算力转型最彻底的化工黑马?

今天$航锦科技(SZ000818)$ 涨4.17%,收盘24.98元,成交21亿,换手13%。这只票最近走得挺猛——5日涨15.65%,10日涨8.89%,明显强于化工板块。

如果你在2023年跟人聊航锦科技(000818),话题大概率是环氧丙烷、聚醚、液碱这些化工产品的价格波动。而到了2026年,再聊这家公司,所有人都在问:超擎数智的NVIDIA卡还能拿多少?算力租赁价格涨了吗?

短短三年,一家拥有80多年历史的化工企业,完成了向AI算力赛道的惊险一跃。如今,航锦科技的故事主线已经从“化工周期”切换到了“AI算力成长”,而它的核心资产——控股子公司超擎数智,正成为资本市场重新定价的关键变量。

一、公司概貌:从“化工摇篮”到“国资科技新星”

航锦科技股份有限公司,股票代码000818,1997年在深交所上市。公司前身是始建于1939年的锦西化工总厂,曾被誉为新中国“化学工业的摇篮”。这一历史底蕴让它在化工领域拥有深厚的技术积累和稳定的客户网络。

但真正的转折点发生在2021年之后。随着武汉市国资委入主成为实际控制人,公司开始战略性向科技领域转型。目前,公司旗下拥有全资、控股企业共30家,资产总额约60亿元,形成了覆盖“人工智能、电子、化工”三大板块的多元化业务架构。

核心看点:这是一家由武汉国资控股、已完成初步转型的高科技上市公司。国资背景为其提供了信用背书和资源支持,而科技业务(尤其是AI算力)则为它注入了高增长的想象空间。

二、业务拆解:三大板块,谁在赚钱,谁在拖后腿?

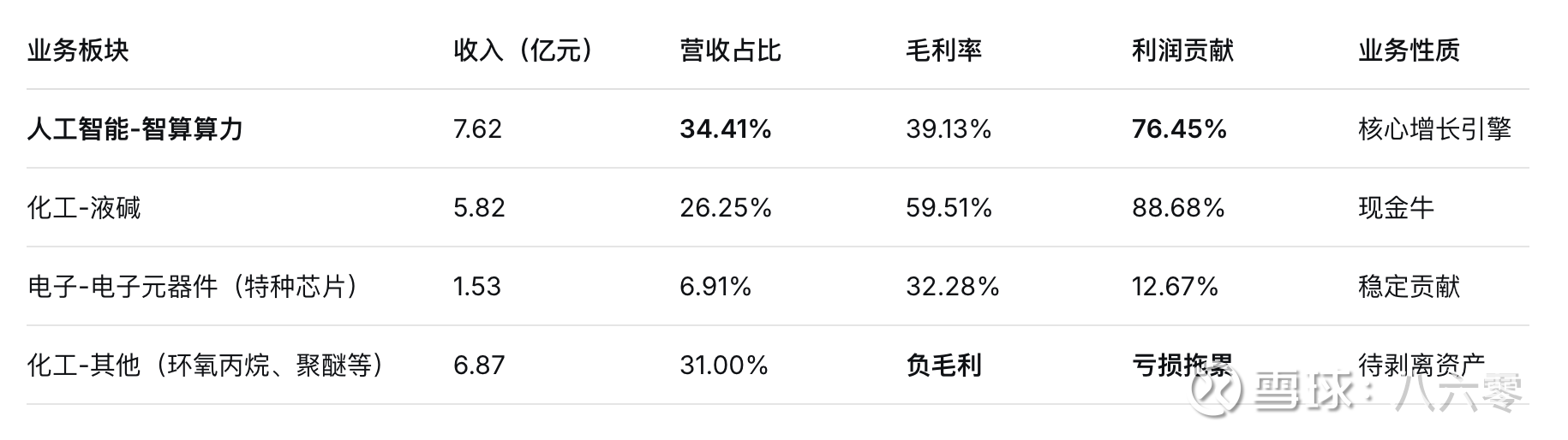

要理解航锦科技的真实价值,必须先拆开它的业务拼图。根据2025年中报数据,各板块的财务表现如下:

关键结论:

智算算力已经成为收入占比最高(34.41%)、利润贡献最大(76.45%)的第一主业。这意味着市场不应再用化工股的估值框架来看待航锦。

化工业务中只有液碱是高毛利现金牛,其他产品(环氧丙烷、聚醚)持续亏损,正在拖累整体利润。公司已明确表态将优化化工业务结构,逐步剥离亏损资产。

电子元器件业务(主要由子公司长沙韶光运营)聚焦特种领域模拟芯片,受益于国产化替代,虽然收入占比不大,但技术壁垒高、客户粘性强。

三、核心资产:超擎数智——AI算力棋局的“王炸”底牌

如果说航锦科技是一只正在蜕变的蝴蝶,那超擎数智就是它破茧而出的翅膀。

3.1 超擎数智是谁?

超擎数智全称“上海超擎数智科技有限公司”(研发中心在武汉),是航锦科技的控股子公司,航锦科技董事长蔡卫东同时担任超擎数智董事长。公司定位为领先的人工智能核心产品与整体解决方案提供商,是NVIDIA Compute(GPU)和 Networking(网络)的双Elite精英级合作伙伴,同时建有 “NVIDIA授权合作伙伴DPU和DOCA卓越中心”。

这个头衔的含金量:放眼全国,能同时拿到NVIDIA GPU和网络双Elite资格的合作伙伴不超过5家。这意味着超擎数智不仅是“卖卡”的渠道商,而是深度参与NVIDIA技术生态、能获得最新芯片测试资源、参与联合方案开发、享受更高商务折扣的“核心圈”成员。

图注:NVIDIA 创始人兼首席执行官黄仁勋亲手交付了全球迄今为止最小的 AI 超级计算机——一台能放在桌上的 1 PFLOP 性能计算机。 九年前,NVIDIA 用 NVIDIA DGX-1 押注了 AI 的未来。如今,这一押注已经超越了数据中心的范畴。在 SpaceX 进行其“星舰”的第 11 次测试期间,黄仁勋将这台超级计算机交给了马斯克。DGX Spark 包含 128GB 统一内存,功能强大,足以在本地运行具有 200B 参数的模型。

3.2 全栈能力:不止是硬件组装

官网清晰展示了其“三硬三软”的业务架构:

三硬:擎天/锋锐/元景系列AI服务器、InfiniBand/RoCE无损网络、高速光联接产品。

三软:AI Engine加速平台、算力调度与运营、行业解决方案(如生物医药案例)。

这种“硬件+软件+服务”的全栈能力,意味着超擎数智不是简单的硬件组装厂,而是能帮客户“交钥匙”的方案商。它的典型对标不是浪潮信息,而是中际旭创(光模块)+ 寒武纪(AI芯片)+ 润泽科技(算力服务)的复合体。

3.3 落地案例:从PPT到真金白银

官网披露的北京亦康医药案例极具说服力:利用超擎的AI算力方案,新药研发时间从3-5年缩短至4-6个月,成本降低67%。AI制药是当下最热门的赛道之一,超擎能在此跑通,说明其方案具备高价值场景的复制能力。

此外,公司已发布基于DeepSeek的推理微调一体机,并协办2025 NVIDIA初创企业展示等活动,持续强化在AI开发者社区的影响力。

图注:在大规模AI训练与推理场景中,真正的瓶颈早已不只是GPU算力,而是算力之间能否实现稳定、高效、低风险的协同工作。为此,超擎数智联合思科推出AIDC全栈解决方案,旨在从根本上化解这一“系统级不确定性”。

3.4 对航锦科技的战略价值

利润核心:2025年上半年,公司智算算力业务收入7.62亿元,贡献了76.45%的利润。没有超擎,航锦的业绩将非常难看。

资产重估:按一级市场估值逻辑,超擎数智若独立估值,按2025年7.6亿营收、30%净利率、PS 8-10倍(参考美股AI算力公司),合理估值应在60-80亿元区间。而航锦科技当前总市值仅165亿元,意味着仅超擎一家子公司就贡献了约1/3到1/2的市值。

想象空间:随着公司进一步剥离亏损化工资产,超擎数智独立融资或分拆上市的预期升温,航锦的估值体系有望从“化工+算力”切换到纯算力逻辑。

四、财务透视:转型阵痛期,但曙光已现

4.1 2025年三季报关键数据

4.2 解读

利润下滑的主因是化工板块亏损和财务费用高企,而非算力业务。

单季数据(2025Q3)显示营收10.7亿元,归母净利润146万元,继续受化工拖累。

核心矛盾:新业务(算力)增长快、毛利高,但旧业务(化工)仍在失血。这是一场“新跑得快、旧拖后腿”的拉锯战。

4.3 机构预测

据同花顺F10,机构对航锦科技2025-2027年业绩预测如下:

需要说明的是,这些预测可能尚未完全反映超擎数智的超预期增长,以及化工业务剥离带来的利润修复。

五、估值讨论:现价贵不贵?乐观空间有多大?

5.1 当前估值位置

截至2026年3月12日,航锦科技收盘24.98元,总市值164.9亿元,动态市盈率约814倍(主要受低利润基数影响)。但用前瞻PE看,2026年机构预测净利润3.01亿对应55倍PE,2027年4.05亿对应41倍PE。

5.2 乐观情景推演

假设:

2026年超擎数智营收增长50%(达11.4亿),净利率提升至25%(规模效应)

化工业务逐步剥离,负债率下降,财务费用减少

市场对AI算力服务赛道的估值中枢维持在PS 8-10倍

超擎数智自身估值:11.4亿 × 8倍 PS = 91.2亿

航锦其他业务(液碱+军工芯片)合理估值:约30亿

合计合理市值:120-130亿

这与当前165亿市值相比,似乎现价已隐含乐观预期。但若超擎数智能进一步绑定头部客户(如字节、阿里),或切入更大规模的智算中心运营,PS估值可看更高(如15倍),对应估值可达170亿以上。

核心结论:现价已部分反映超擎的稀缺价值,但若AI算力浪潮持续超预期,且化工剥离顺利,航锦的估值天花板仍有望被打破。

六、未来展望:轻资产算力服务,是下一个故事

公司2026年战略规划明确提及:“拓展轻资产模式智算服务业务,绑定头部客户,依托技术与生态优势,全方位增强算力基础设施服务的核心竞争力。”这一定位至关重要——轻资产模式意味着不再需要大量资金囤卡,而是通过方案设计、运营服务、软件优化来获取更高附加值,ROE有望显著提升。

同时,氢能业务也可能成为潜在加分项。公司拥有3000Nm3/h高纯氢气充装站,随着绿电入网比例提升,电力成本下降,氢能业务有望扭亏为盈。

七、风险清单

化工业务持续亏损:环氧丙烷、聚醚等产品仍在失血,若剥离进度不及预期,将继续拖累利润。

财务费用高企:负债率68%,年财务费用超1.2亿,侵蚀净利润。

算力行业竞争激烈:阿里云、字节跳动等大厂自建算力,可能挤压第三方服务商空间。

估值偏高:动态PE超800倍,需要高增长消化。

关联交易风险:航锦与超擎的关联交易需透明披露,避免利益输送质疑。

八、结语:一家值得长期观察的转型样本

航锦科技的故事,本质上是一场国企改革与产业升级的试验。它证明了传统化工企业可以通过资本运作和技术引进,切入最前沿的AI赛道。

短期看,股价不便宜,化工拖累仍在,需要耐心等待业绩释放。但长期看,AI算力是数字经济的底座,而超擎数智是少数能站在NVIDIA肩膀上提供全栈服务的中国公司。只要这个底层逻辑不变,航锦科技就值得放在观察仓里,等一个合适的击球点。

声明:本文基于公开信息分析,不构成投资建议。