软件股真假阳谋

重构美股软件股估值逻辑:AI Agent时代的“真命题”与资本“假阳谋”

在人工智能(AI)浪潮的席卷下,美股软件(SaaS)板块正经历一场前所未有的估值重构。从前期财捷(INTU)高达56%的跌幅,到微软(MSFT)一度回撤至去年4月关税恐慌水平(跌幅约30%),再到当前两者TTM PE分别回落至30倍和25倍 ,市场对软件行业的未来现金流确定性产生了深刻怀疑。亚马逊(AMZN)等具备软件服务属性的巨头同样在重估队列中。

面对Anthropic等AI公司密集发布的新一代Agent工具(如近期推出的Claude Cowork),市场投资逻辑已发生根本性转移:过去投资者争论的是SaaS企业的现金流“何时(When)”受影响,现在的核心命题变成了“是否(If)”还能存活。在极端的恐慌与短期的反弹中,我们需要冷酷地剥离情绪,用严密的逻辑审视底层的商业事实与盘面真相,揭示AI Agent时代的“真命题”与资本市场的“假阳谋”。

AI浪潮下的估值变迁与工作重构:反直觉的“真命题”

SaaS板块的股价暴跌,并非营收停滞,而是市场对其未来现金流确定性产生严重怀疑。华尔街直接将SaaS的估值贴现模型从“未来的30年”暴力缩减至“15年甚至更低”,导致估值倍数大幅下调。然而,这背后隐藏着一些反直觉的“真命题”:

1. 工作性质与需求总量的重构

抛开市场关于“AI毁灭软件”的喧嚣,宏观层面的客观事实呈现出复杂而深刻的变革:

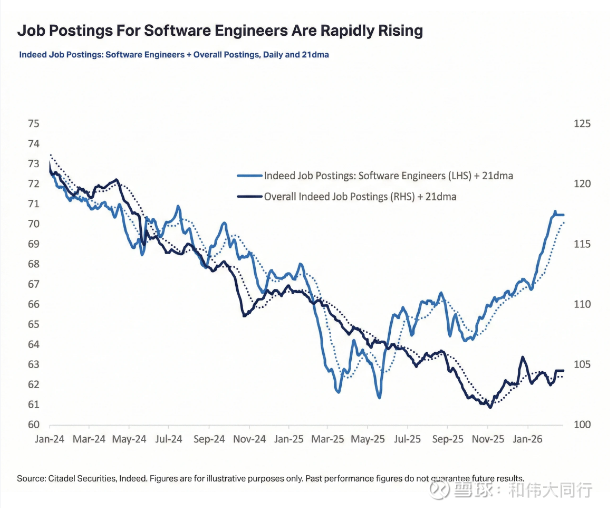

招聘数据的背离:截至2026年初,尽管部分科技巨头(如Block)因AI替代效应大幅裁员,但软件工程师的整体招聘职位不仅没有断崖下跌,反而同比飙升11% 。然而,这种增长并非普惠,Stack Overflow的数据显示,22-25岁初级开发人员的就业下降了近20%。这揭示了市场存在的结构性错配:头部科技公司利用AI大规模裁撤传统的“代码打字员”,而大量原本雇不起豪华IT团队的中小企业(SME)正在吸纳这些技术能力,试图构建自己的数字化护城河。劳动力需求正从科技垄断巨头向全行业的“数字基础设施”建设转移。

算力资本支出(Capex)的无底洞:四大云厂商(微软、谷歌、亚马逊、Meta)的算力投资已达约6600亿美元(当前的奋力一搏不可持续),占美国GDP的2% ,这直接将“生成代码”的边际成本压至极低。

杰文斯悖论(Jevons Paradox)的显现:AI降低了开发成本,不仅没有消灭软件需求,反而促使需求向原本雇不起豪华IT团队的中小企业(SME)下沉,引发了总需求的爆发式扩张。这与哈佛商业评论和UC Berkeley的研究不谋而合:AI让员工工作节奏更快、承担更多任务、工作时间更长,但员工感觉更有生产力且更有动力。

当员工在AI的加持下,工作性质从“任务执行者”转变为“AI Agent的管理者”,负责给AI代理(Agents)分配和检查工作时,企业变革究竟是靠CEO自上而下推动,还是由这批获得10-20倍杠杆率的底层员工自下而上重构?答案倾向于后者,这意味着未来的价值将从“提供工具帮助人工作”转移到“直接完成工作的Agent层”。

这张由Citadel Securities和Indeed联合发布的数据图表。抛开市场上关于AI替代人类的喧嚣,我们只看底层的客观事实: 事实一:到2026年初,尽管许多科技巨头高调宣扬AI裁员论,但软件工程师的整体招聘职位不仅没有断崖式下跌,反而出现了逆势飙升,同比增长了11%。

2. 挑战与预警:SaaS护城河的真伪与中小企业的“技术陷阱”

市场普遍认为,中小企业可以利用开源Agent框架(如OpenDevin等)随意调用底层数据库,彻底抛弃SaaS订阅。在将此作为投资前提之前,我们需要进行严格的风险审计。

代码贬值与复杂性飙升:AI确实把从0到1写代码的成本降到了零,但随之而来的是从1到100的系统复杂性呈指数级上升。当AI可以轻易生成几十万行代码时,谁来负责数据安全?谁来负责系统崩溃时的回滚?谁来审核AI生成的金融放贷逻辑是否符合监管合规?

“手搓”Agent的隐性债务:中小企业自己用AI构建内部系统,相当于为了喝水自己建水库。短期看似乎省了标准化的SaaS订阅费,但长期来看,随着外部API的频繁变更、底层大模型的迭代断代,这种缺乏深厚技术底盘的“自建系统”将累积致命的技术债务(Technical Debt),瞬间压垮一个非科技型的传统企业。

逻辑漏洞预警(以金融信贷业务为例):对于传统金融公司,找外部AI顾问构建自动化Agent是一场极度危险的赌博。外包交付的往往只是“代码和工具链”,但信贷业务的生死线在于“风控逻辑和极端情况下的系统稳定性”。AI在逻辑推理中一旦出现幻觉(Hallucination)导致错误放贷,这个黑盒子的责任谁来承担?

真正的壁垒是什么? 优秀的SaaS,其核心壁垒从来不是那堆冷冰冰的代码,而是持续积累的行业最佳实践、稳定无感的热更新、以及应对系统级宕机时的专业兜底能力。当所有人都能生成海量代码时,真正稀缺的是需求精准定义能力、系统架构的验证与测试能力,以及安全对抗思维。未来的核心壁垒,永远在那些AI无法轻易抓取和计算的领域——比如公司里那些经历过数个经济周期考验的坏账处理直觉,以及对复杂人性的深刻洞察。

3.商业本质拆解:Anthropic的合作是生态共生,还是“温水煮青蛙”?

近期Anthropic推出Claude Cowork,并宣布与FactSet、DocuSign、Slack等建立连接器(Connectors)合作。市场将此视为SaaS的“免死金牌”,推动相关股票反弹。然而,我们需要像冷血的机构一样去审视这段“蜜月期”:

大模型目前的软肋是极其缺乏企业内部的专有数据和全球化业务流。人类现在不提“取代”,是因为它暂时还没有能力凭空捏造出FactSet的独家金融数据库,或者DocuSign积累十年的法务合同库。这是一场因为算力和数据边界而达成的“战略性妥协”。

市场天真地认为企业会为了AI功能,向原有的SaaS支付更高的订阅费。但当用户每天只对着Claude的聊天框发号施令,而不是打开Salesforce或Slack的界面时,谁掌握了最终的用户交互入口(UI)?当Claude掌握了交互权成为“大脑”,传统SaaS主动交出API和数据仓库,是否意味着它们正沦为后台默默干活的“无脑数据管道”?企业客户真的会为了这种“后台通道”支付更高的SaaS订阅费吗?

4.盘面真相:DocuSign期权异动背后的资金“底牌”与资本“假阳谋”

DocuSign借势利好反弹至42-44,最新48美元附近,但这究竟是长线建仓的“主升浪”起点,还是深度套牢盘的“死猫跳”?数据给出了极度冷酷的暗示,揭示了资本市场的“假阳谋”。

期权数据的背离事实

极端的隐含波动率(IV):目前DocuSign的期权IV飙升至71.6%,IV Rank(分位数)高达99% 。这意味着在过去一年里,99%的时间,其期权定价都比现在便宜。

严重的波动率剪刀差:DocuSign实际的20天历史波动率(HV)仅为53.1% 。这近20个点的差价,是做市商(Market Maker)向买盘索要的极度恐慌溢价。

如果主力资金真的认为SaaS商业模式被拯救并准备长线建仓,盘面应该呈现“缩量筑底、波动率极度收缩(IV Crush)”的特征,因为大资金建仓最怕打草惊蛇。在一个真正长期具有确定性的底部,聪明的钱会去当这个冤大头付这么贵的保费吗?

DocuSign我对这个洞察不够深。

5.结论与投资展望

AI Agent对美股软件股的影响并非简单的“取代”或“助推”,而是一场深刻的估值重构与生态位转移。真正的胜利者将是那些拥有核心数据矿权、敢于自我革命、将AI内化为自身造血干细胞的公司。对于普通投资者而言,与其盲目追逐短期利好,不如深入分析公司的核心竞争力、技术壁垒以及在AI新生态中的定位。在“AI生死撕裂”的分水岭,我们需要警惕市场情绪的过度波动,审慎评估投资组合中的系统性维护成本和合规风险。

但是当前,软件股估值杀的厉害,最新一周,软件股开始触底反弹,比如财捷INTU,DOCU,微软,亚马逊等。

<此处结束>

最后按惯例,毕竟证券从业资格和基金从业资格我也是有的:本文内容仅是个人的分析,不构成任何投资建议,也不作为任何法律法规、监管政策的依据。投资者不应以该等信息作为决策依据,由此造成的一切后果由投资者自行承担。