南网储能(600995)全解析之一:收入成本利润情况

2025年以来A股储能板块火热,但相关上市公司多为设备商、加工商乃至原料商,少有“纯”储能运营商。南网储能是少有的(甚至是唯一的)比较纯粹的储能运营商。

本系列分析南网储能的运营情况,并结合南网储能的数据量化分析储能、特别是抽水蓄能投资运营的一些数据,最后结合储能电价政策预测南网储能未来价值。

一、业务模式和盈利方式

南网储能的主要业务是三块,一是抽水蓄能,二是调峰水电,三是新型储能(主要是电化学储能)。南网储能在产业链里是投资运营商,赚的是运营这三类资产的钱。

抽水蓄能的收入是两部分,容量电费和电量电费,目前阶段以容量电费为主(95%以上)。

调峰水电的收入包括向电网出售水电的电费,以及按照电网需要提供调峰调频服务带来的收入。

新型储能主要是调峰服务收入。

需要注意的是,按照南网储能2022年9月与文山电力重组时独立财务报告披露,其新型储能“结算价格为每年固定金额的容量电价,容量电价按照弥补电网侧独立储能固定成本和合理收益的原则确定”(至少在重组时的30MW应该是这么算的)。这也是电网侧储能的优势了。

三类资产的主要成本是折旧、运维成本和财务费用,其中折旧和运维费用是大头。

项目一旦建成其大部分成本已经确定了。盈利能力的风险主要在收入端。

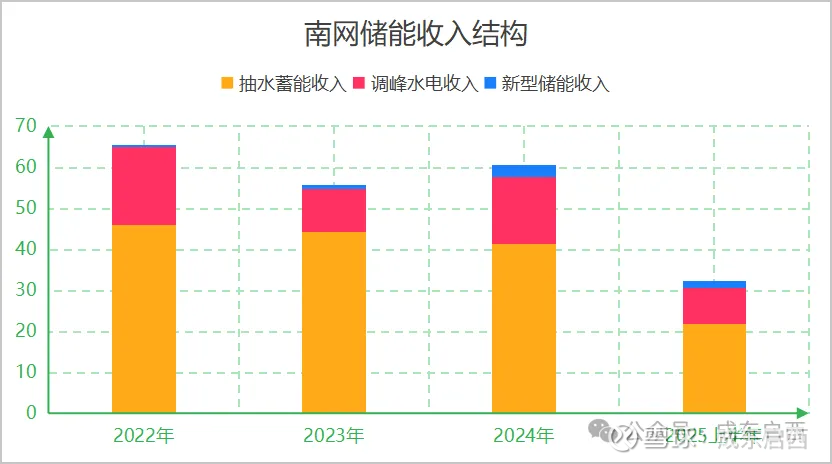

二、收入及其结构

近几年南网储能的营收逐年增长,2023年和2024年分别是56亿元和61亿元。

2025年前三季度已达到53亿元(前三季度同比增长18%),全年超过2024年估计问题不大。

南网储能的主要收入来源是抽蓄和调峰水电,目前二者合计占收入比重达到93%左右,其中抽蓄66%、调峰水电27%。新型储能占比很小但增长较快。

2024年营收增长的主要贡献是调峰水电和新型储能。公司解释原因是调峰水电发电量增加+新型储能装机增加。

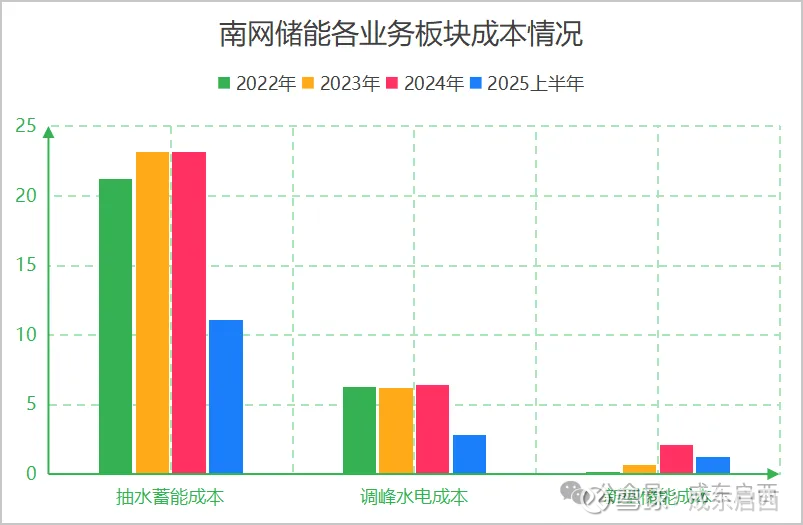

三、成本费用和利润

以2024年为例,大概来说,是62亿营收、32亿直接成本、9亿四项费用、18亿利润总额,毛利率48%、营收利润率29%。

1. 成本费用

直接成本32亿中,有17.3亿是折旧、7600万是摊销,其余13-14亿可能是运维费用(水电行业运维费用大体上100-200元/kw.年,抽蓄+调峰水电总装机1231万千瓦,数据大体对得上)

四项费用9亿中,管理费用4.5亿、财务费用4.4亿。管理费用占营业收入的比例达到7%,相对算正常偏高一点吧。

截至2024年底长期借款+短期借款198亿元,财务费用/借款余额2.2%,[(财务费用4.4+资本化利息1.8)/借款余额198=3.13%],是一个比较合理的比例(利率)。

各业务板块的成本分解如下:

可以看到,抽水蓄能和调峰水电的成本基本没变化。这几年的利润增长主要是收入端的增长或费用端的减少。

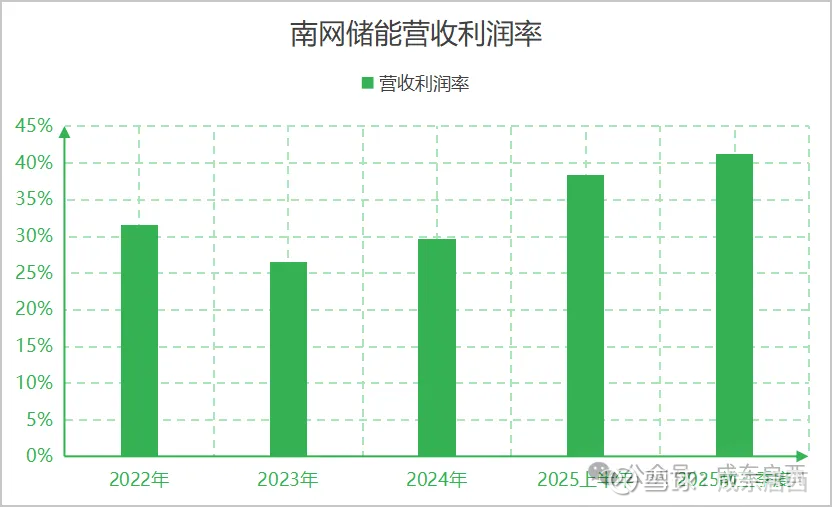

2. 利润

总体营收利润率自2023年以来逐步升高,今年前三季度超过了40%。

因为成本端这几年变化不大,估计是收入端有新的增长,个人猜测是调峰水电的利用小时数可能又达新高了(具体待年报出来后见分晓)。此外2025年上半年及前三季度管理费用偏低也有一定影响(上半年和前三季度管理费用分别是2024全年的37%、55%)。

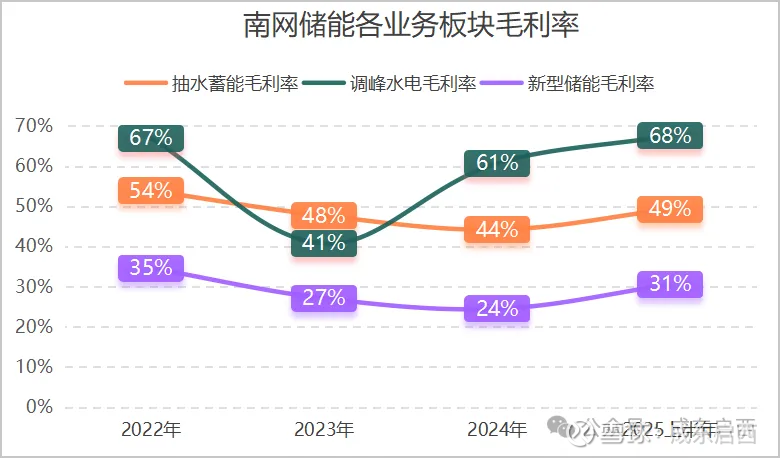

各业务板块的毛利率如下:

抽蓄毛利率50%左右,总体是一个降低的趋势(今年上半年的高毛利率是否持续,最终还要看全年的情况)。

调峰水电毛利率最高,除了2023年之外,都在60%以上。

新型储能的毛利率25%-30%。

本文分析基于公开披露信息或资料,仅作为学习分析笔记记录,不构成任何投资建议。