疏影暗香·第二支梅·皇马科技 - 卖出策略和第一卖点

关于本系列第二支梅$皇马科技(SH603181)$ 的文章,前面发了两篇:

第一篇:研究汇总和买入总结 主要说买入

第二篇:反转时刻,至暗时刻,黎明时刻 主要说持有

第三篇就是本篇,大概率也是最后一篇了,主要说卖出。买入 - 持有 - 卖出,就是一个完整的闭环了。

卖出是公认最难的环节,主要是卖出的标准不好确定。教科书式卖出标准有如下三条:

1、高估了。兑现利润。

2、看错了。认错止损。

3、有更好的了。切换标的。

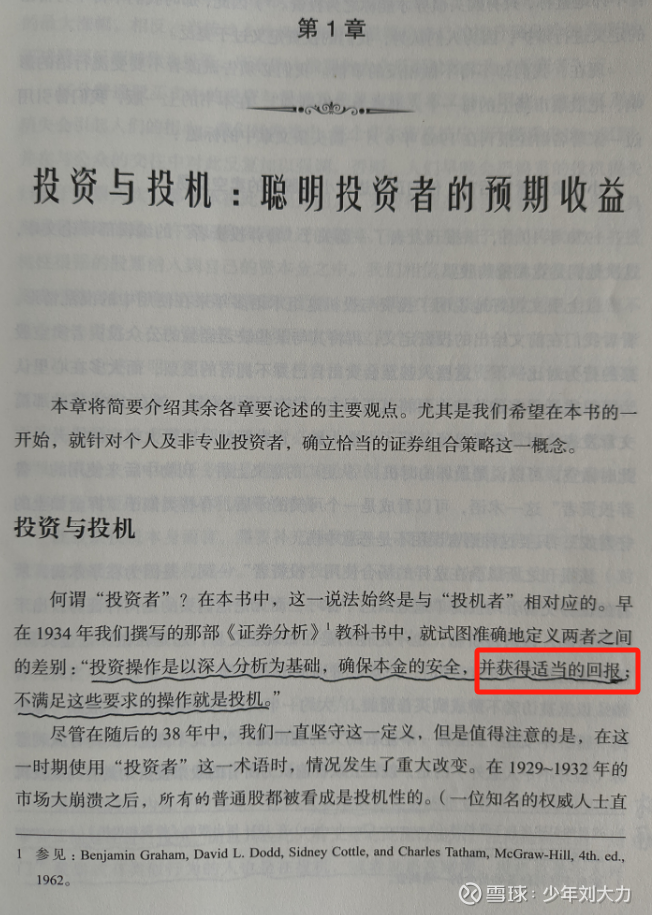

这些我之前也认为都是对的,看起来头头是道,非常有理。不过,最近一年多我的认知有所改变,我认为这些都不是第一标准,第一标准应该是获得了“适当的回报”,或者说达到了“满意的收益”。

让我们回到《聪明的投资者》第一章第一页,格雷厄姆对投资的定义上来。

投资操作是以深入分析为基础,确保本金的安全,并获得适当的回报。这里的关键词是“获得适当的回报”,那么什么是适当的回报呢?在后面对防御型投资者的描述中,格雷厄姆给出了具体的标准。(激进的投资者咱就不说了,咱也没那能力。)

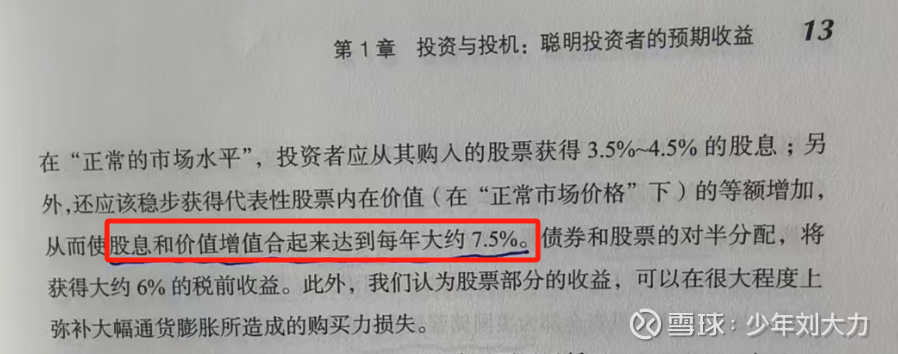

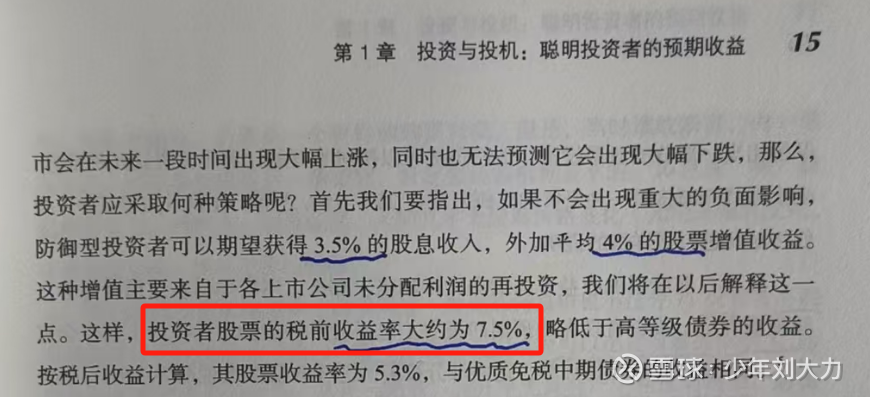

这个适当的回报就是 7.5%的年化收益。是不是。。。低得令人吃惊?![]()

当然了,这个标准也非常的教科书,而且确实《证券分析》是哥伦比亚大学正儿八经的教科书。![]() 那我们不妨先用这个教科书标准来计算一下我的$皇马科技(SH603181)$ 卖点。

那我们不妨先用这个教科书标准来计算一下我的$皇马科技(SH603181)$ 卖点。

前面在第一篇里提到我现在的成本是9.65,从2023年4月计算,到现在2025年6月已经2年多,那么2年的卖点应该是:

9.65 × 1.075 × 1.075 = 11.15

如果持有3年,到2026年4月,那么卖点应该是:

9.65 × 1.075 × 1.075 × 1.075 = 11.99

如果按这个标准,现在股价11.95,而且前面很长时间以来都达到了12,甚至14的高位,那我早就应该卖了。

我C。。。不行,这才哪儿到哪儿啊,股价刚刚起来,我辛辛苦苦熬了两三年,就赚这点儿?这什么破教科书啊,上个世纪的美国市场,不适用于当今的A股,脑壳不能死,要灵活,跟上时代发展,尽信书不如无书,巴菲特来A股也得赔掉裤衩,不行,不能听他们的。。。

哈哈,所以,知道卖出为什么这么难了吧?![]()

我?我当然不会听他们那帮老头子的,开什么玩笑。![]()

![]()

![]()

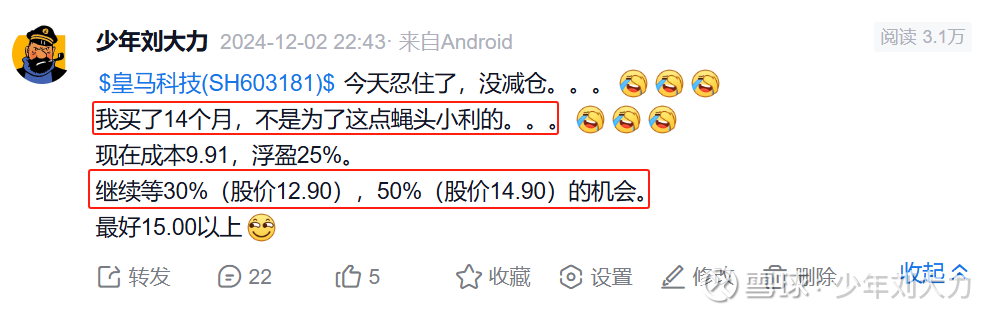

我的卖出点位?好吧,简单说,拍个脑袋,我的卖出点基本设置在30%,50%的盈利点上。

当然这个是个大概的标准,不会很死板,上下有些浮动,总之达到“满意的收益”,就可以开始卖了。7.5%,3年才24%?我是不会满意的,30%?勉强满意,50%?还算满意吧,哈哈哈。![]()

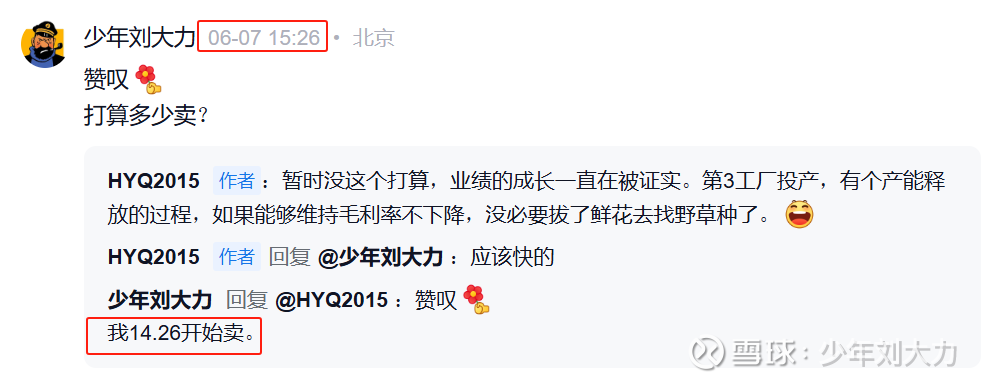

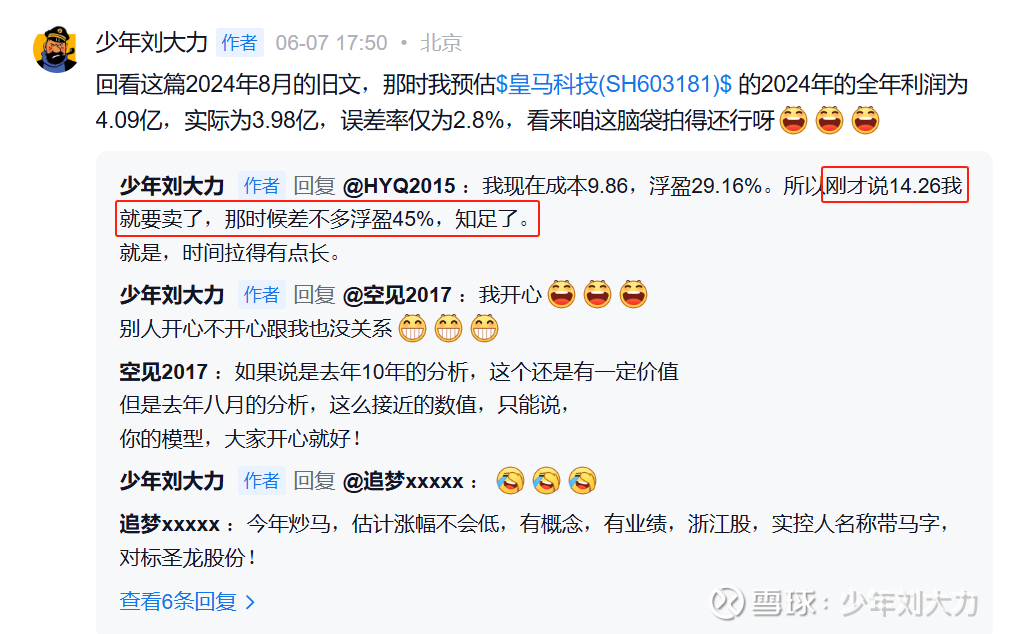

我来说说具体的卖点,在之前的回复里有写过,14.26。

14.26是怎么精确计算出来的?其实,我之前没有仔细认真地考虑过皇马的卖出策略,只是最近发现确实走出了一个右侧趋势,可以考虑止盈,并且皇马在总仓位里占比有点过高(17%),需要考虑平衡,结合358大力估值法,我拍脑袋用过去5年70分位的市盈率作为卖点。

这个70分位的市盈率随着时间会略有波动,今天截图是20.31,前面回帖的6月7号当前的值是20.39,所以以当天的股价计算出来,是14.26元,且按照我的成本9.86计算,收益达到:

14.26 / 9.86 = 1.4462,收益 45%。接近50%了,还算满意吧![]()

所以这个卖点综合两条:

第一、达到了满意的收益,收益率45%。(大约2.5-3年间,折合年化大约15%。什么,格雷厄姆说7.5%,咱是瞧不上的哈![]() )

)

第二、看历史市盈率分位已经到了相对高估的区间。

注意,当时6月7号的计算是分红除权前的价格,皇马是6月10号分红的,每股分红0.21元,所以修正后的卖出点位为:

14.26 - 0.21 = 14.05

所以卖出点位现在有了,从卖出策略上还要分批卖出,皇马科技是一个非常不错的公司,将来的业绩还有更高的天花板空间,存在翻倍的可能,但这是另外一个故事,这里就不展开说了。我的计划是先卖出大约 1/3,届时成本会下降到大约7.45左右,已经几乎等同于2019年的股价。而2019年皇马的扣非归母净利润为2.28亿,2024年为3.77亿,股价几乎不可能再跌回去了,可以说已经立于不败之地。再往后,随着股价升高,还可以继续卖出,这个就要边走边看了。

所以综合以上,卖出策略如下:

1、第一卖出点位 14.05 元,届时整体收益约为 50% ,非常满意。

2、先卖出 1/3 。

3、剩下的 2/3 边走边看。

声明:本人重仓持有$皇马科技(SH603181)$ ,因腚决首,谬误多多,仅供批判,留待打脸,切勿参考。