浪淘沙·第9只·北京首都机场股份 一只大屁股(上)

=============目录=============

1、这只屁股看起来挺大的

1)便宜

2)背景

3)飞刀

2、抄作业之大佬的动向

3、知道不知道

=============================

1、这只屁股看起来挺大的

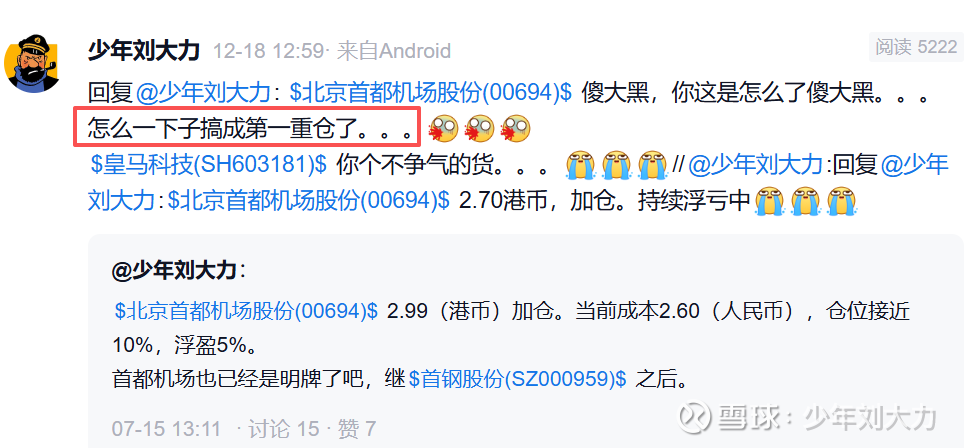

12月16日$北京首都机场股份(00694)$ 最低跌到了2.60港币,鉴于我12月11日刚刚2.70港币小幅加仓,时间和空间拉开得还不太够,我正犹豫踌躇要不要加仓,12月18日突然来了一个放量上涨,最高冲到2.91,收于2.85。上午时分我坐在马桶上的时候,打开持仓列表居然发现,它已经超越$皇马科技(SH603181)$ 成为我的第一重仓,颇为吃惊。![]()

不过,收盘时候首都机场的股价有所回落,留下一个上影线,皇马仍然保住了第一,首机第二,但二者的差距已经微乎其微了。

这个颇让我有些意外,首都机场我一直慢慢悠悠不紧不慢地今天买一点,明天买一点的,没想到竟然买到这么重的仓位,当然也跟我前一段时间减持了一部分皇马科技的仓位有关。我回看了一下自己买入首都机场的过程,发现不经意间也已经买入一年了。

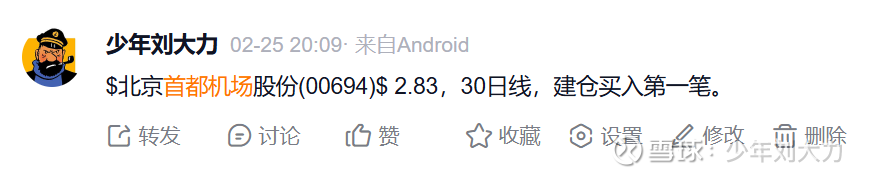

2月25日建仓买入第一笔,一直买到12月份,目前仓位大约12%左右。

首都机场并不是一个合格的兔子,因为近几年连续的亏损它目前的股息率 = 0,当时买入还是出于捡烟蒂的思路,境总 @无痕的心境 也认证过是标准的烟蒂无疑。

1)便宜。

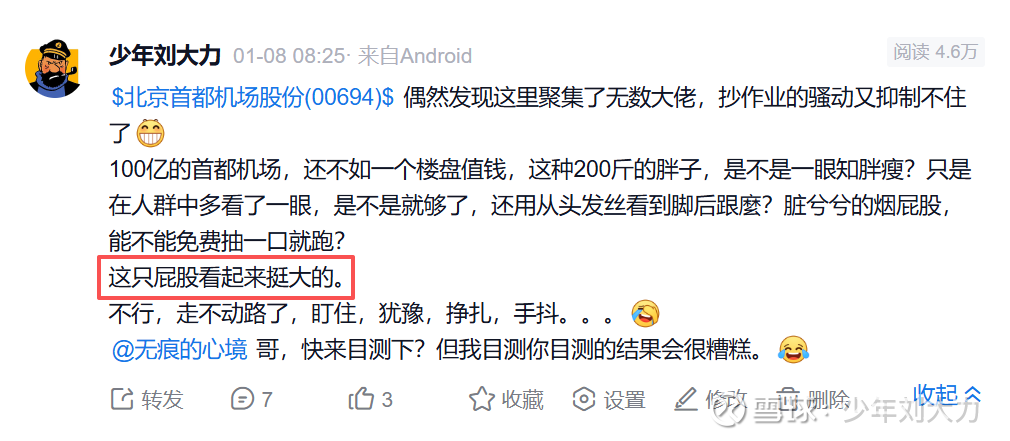

世界第二大经济体的首都机场,第一国门,市值才100亿出头,连一个楼盘都不如,这是哪里不对?不符合我用脚趾头想想也知道的常理啊。。。![]()

市净率在0.9左右,破净的市值,且从月K线图上看,近几年由于疫情冲击和大兴机场的分流,股价从高点的12.51最低下跌到2.03,跌幅高达84%,堪称脚踝斩,目前2.80-3.00之间的股价,已经回到了几乎是15年前。经过长达7年的下跌,所有的利空已经在股价中得到了充分的反应,向下空间还有没有?不排除有,但应该不多了。

2)背景。

这个简单一句话,作为国企 + 国门,首都机场破产和退市的概率有没有?有,但基本等于零,忽略。

3)飞刀。

从图上看,2025年1月的时候,经过第三波疫情后因为业绩恢复不如预期引起的股价下杀之后,连续有12个月的时间,股价在2.50 - 2.80的狭小区间内已经走平,这时候市场已经对利空进行了充分的消化,是飞刀过后一个比较安全的介入时机。

综上,这只屁股看起来挺大的。

2、抄作业之大佬的动向

做为一棵嫩绿的韭菜,除了画图看线以外的好手段就是抄作业了。首都机场这支票里面大佬众多,以下是我关注的一些大佬近期(三个月内大概)的动向。

财主:因为愤怒于首都机场贵宾室不让他吸烟,已经清仓卖出。![]()

女王:财主清仓后女王开始观察。认为现在价格还不到极端便宜,大举买入实属不值得,时间成本太高!

学大:持续买入,搜集筹码中,态度比较坚定地看好。——首都机场在2026年应该大概率扭亏为盈,但盈利估计也不会太多,大概3~6亿左右,对应目前估值好像也不是特别吸引人,但从到2030年的中期看,利润大概率会恢复到20亿左右,目前估值,中期平均有个15%的年化收益是很有可能的。

格叔:小幅持有中,近期无动作。

F大:态度谨慎——首機的基本面還是一般, 現金流也沒有好轉, 公司雖然便宜, 反轉還是要等, 暫時不宜太重倉。

丹书:认为免签带来利好的确定性较强——免签扩容成效显著,为相关产业链提供了高确定性增长动能。该政策直接拉动出入境客流基数扩张,其传导链条清晰——航司(客运量)、机场(非航收入与流量价值)、票务平台及高端酒店(尤其布局平民价格的五星酒店)等核心环节将优先且持续受益。

可能还有其他的,我就没关注那么多了,综合来看,众大佬对首都机场基本持有谨慎看好的态度,确定的是便宜 + 底部,不确定的是何时业绩才能反转。但像我这样买成第一重仓的还真没有,我这大概率又是犯二了。。。![]()

3、知道不知道

这部分打算写一些基本面分析,今天写不动了,下期吧。