浪淘沙·第9只·北京首都机场股份 一只大屁股(上)第二篇

=============目录=============

3、知道不知道

1)航空旅客吞吐量的恢复和变化趋势

2)大兴机场分流的影响被过分解读了

3)港股通退通不影响价值,但短期会对股价造成冲击

4)拍脑袋和后续操作

=============================

第1部分和第2部分参见 一只大屁股(上),这里是第3部分。

3、知道不知道

$北京首都机场股份(00694)$ 的业务分为航空业务和非航空业务两个部分,总体来说是个流量的生意,跟旅客吞吐量正相关,其中决定净利润大头的非航空业务又尤其跟高净值的国外旅客相关,因此观察首都机场业务的恢复和发展,重点就是抓住旅客吞吐量这个核心因素,其他的都是这上面的附加变量,是皮和毛的关系,是先和后的关系,是早和晚的关系。

我们分三个层面来看。

1)航空旅客吞吐量的恢复和变化趋势

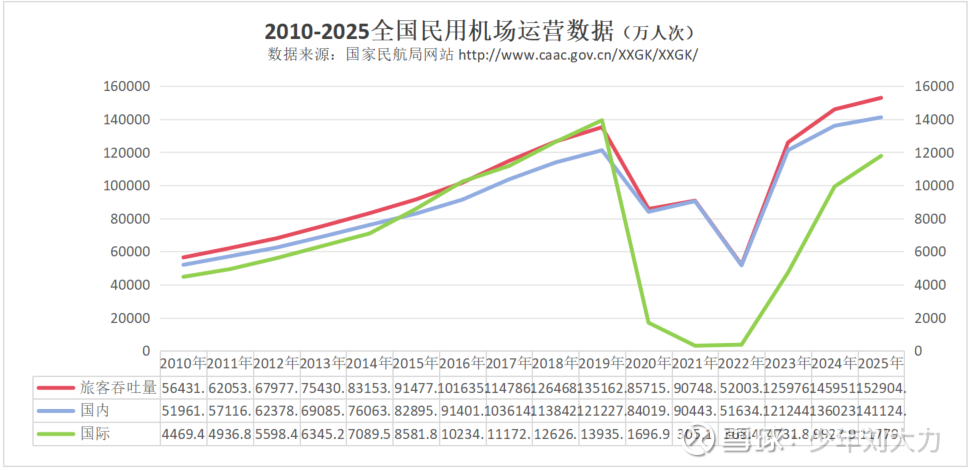

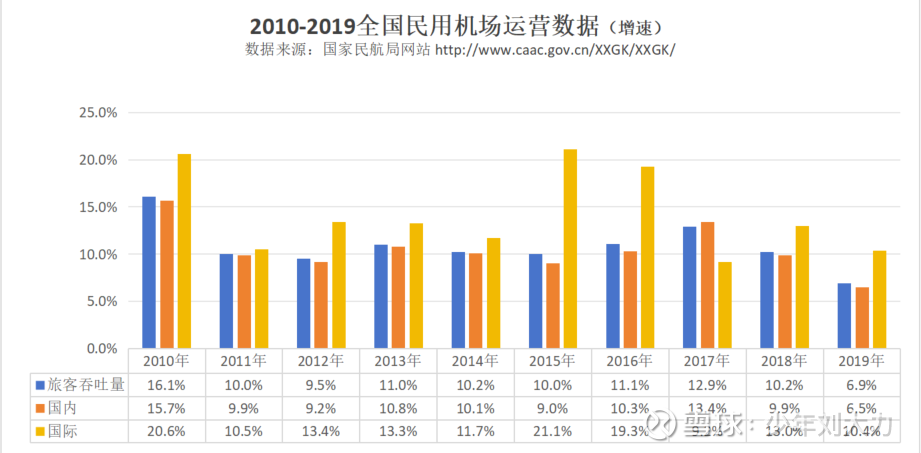

1、全国来看,航空旅客吞吐总量长期仍将以5%左右的速度缓慢增长,国外旅客增速大于国内。

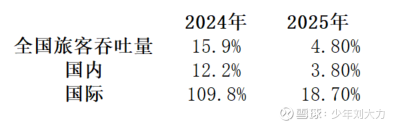

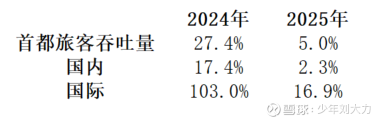

从国家民航局公布数据来看,疫情前的增速(蓝色)在10%左右,国际增速(黄色)在15%左右。疫情至今这几年的增速已经完全失真,没法放在柱状图上展示,但总量上看2024年已经超过疫情前且仍在缓慢增长,下面是最近两年的增速数据,仍然保持总量缓慢增长、国际大于国内的态势。

这符合我国所处经济发展阶段的实际情况,航空旅客渗透率仍然有上涨空间,且随着经济发展和免签政策的扩大落地,国际旅客越来越多,这是航空业的基本面。另外,要考虑这是在这些年我国大力发展高铁的情况下的数据,高铁对航空还是有影响的,比如京沪高铁就分流了很多京沪航空的旅客,这更说明了航空出行的需求是很扎实的。

下图是我国和发达国家航空人口渗透率的对比,至少还有翻倍的空间,翻倍才70%,离他们还有一大截(仍然考虑高铁的分流)。

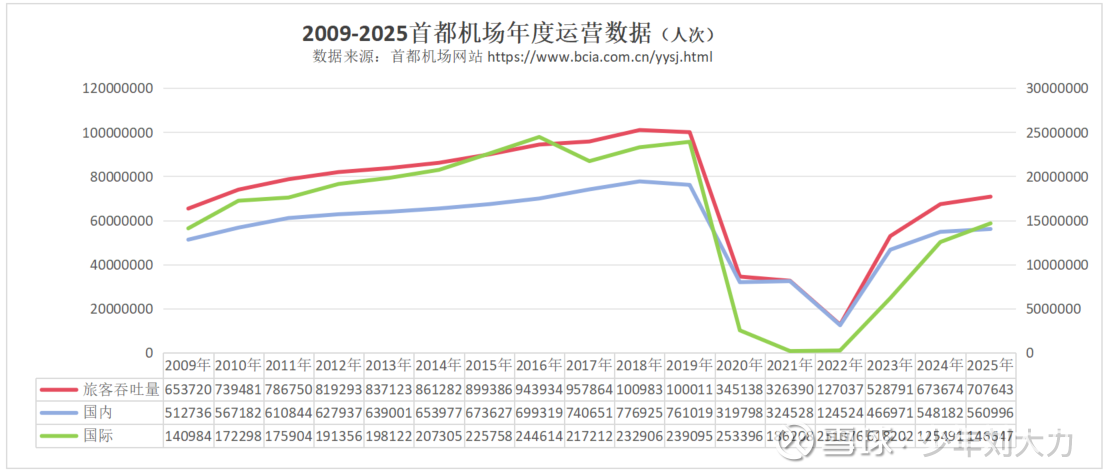

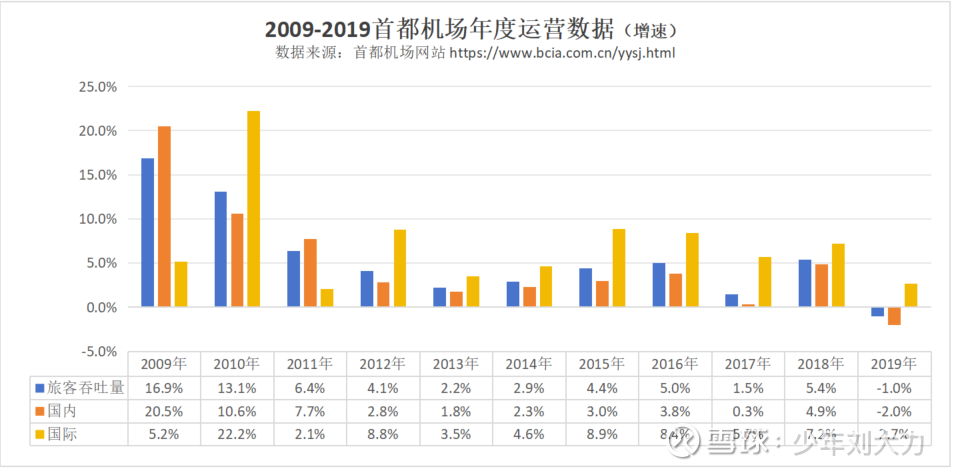

2、北京首都机场的数据统计,增速表现与全国一致,重大的区别在于总量没有回到疫情之前。

首都机场的吞吐总量,2025年回到7000万,只有疫情前高点1亿的70%,这就是大兴机场分流带来的影响了。

2)大兴机场分流的影响被过分解读了

国内双机场的城市比如上海的虹桥(旧)和浦东(新),成都的双流(旧)和天府(新),北京的首都(旧)和大兴(新),这6个机场我好像都去过(上海的记不太清了),大体上旧机场离市区近,新机场离市区远,但容量更大,设施更新,不过个人体验上还是更愿意去旧机场,主要考虑因素是距离远,时间长,毕竟人们落地后还是要去市区的,所以新机场开始运营之后,旅客量爬坡也需要经常较长的时间,新机场的机票也会更加便宜以吸引旅客。

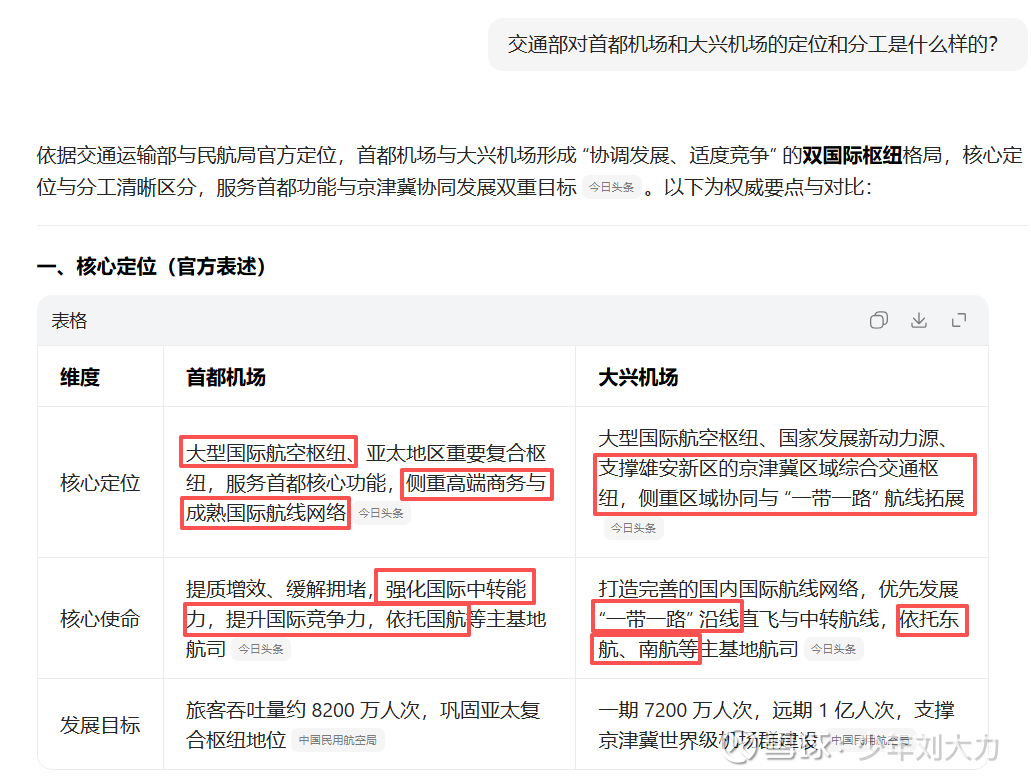

机场将来的发展,关键要看交通运输部门对机场的定位。大兴机场分流的影响,是这几年首都机场股价大幅度下跌的最大原因,没有之一,因此要分析它的影响到了什么程度,后续如何,还是要回到定位上来。

我用豆包查了一下,如下。

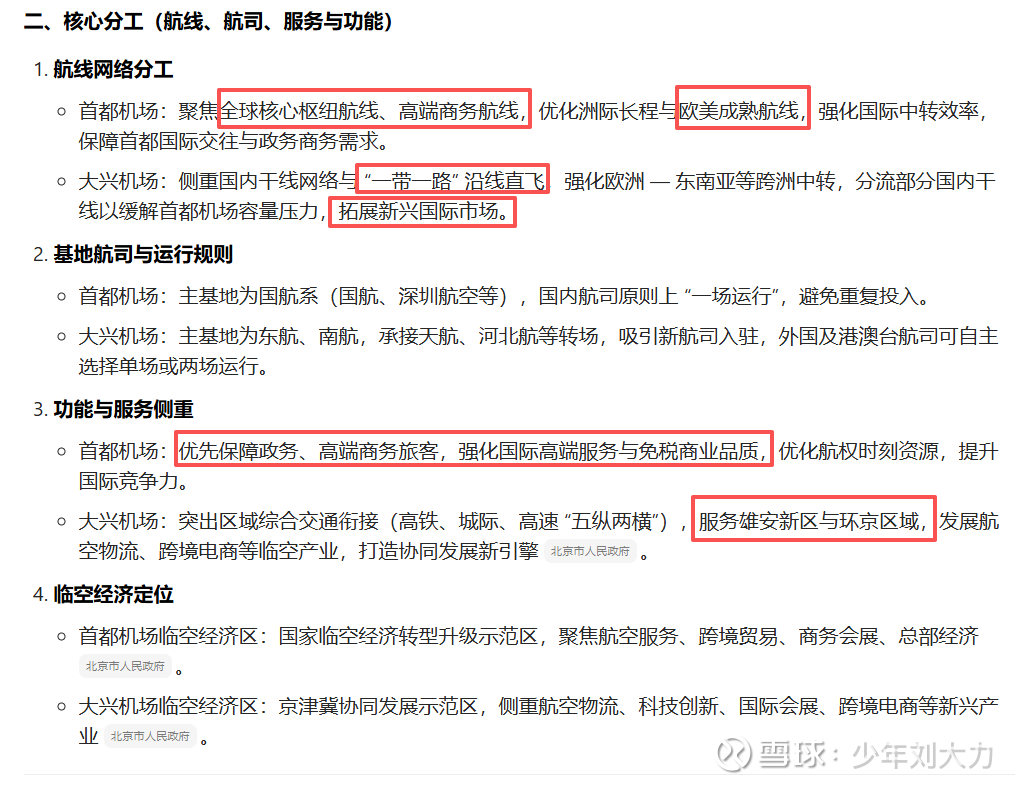

对比一下就明显可以看出来,大兴机场只是首都机场的压力缓解和补充以及对新市场的拓展,重点是针对“一带一路”的新兴市场,并不会动摇首都机场的枢纽、核心、主打高端、成熟的欧美核心市场的地位。

首都机场的设计容量是8200万,但疫情前的2018年就已经到了1亿的容量且还在增长,所以再建一座机场进行分流是必要的,但从交通部的规划和定位来看,二者是协调发展、适度竞争的双枢纽格局,这不会对首都机场造成“毁灭性”的冲击。

另外,大兴国际机场于2019 年 9 月 25 日正式投入运营,2025 年全年旅客吞吐量为5361.84 万人次,已经达到设计容量的74.47%,且2025年的增速回归到个位数,已经进入稳健增长阶段,对首都机场分流的影响已经充分释放了。

因此,我脚着,大兴机场对首都机场分流的影响被市场过分解读了。

换句话说,大兴机场对首都机场分流的影响是客观存在的,但不至于打到腰斩、脚踝斩、一蹶不振的地步,从旅客吞吐量峰值的角度看,个人觉得可能会有20-30%的削减,后面会有进一步的分析。

3)港股通退通不影响价值,但短期会对股价造成冲击

$北京首都机场股份(00694)$ 2月13号根据港交所发布的恒生指数成份股调整公告,已经确定会退出恒生指数,进而退出港股通(港股通的标的大部分要求在恒生指数成分股内),事情已经板上钉钉,3月9号周一落地实施,因此3月6号周五是港股通可以买入的最后一个交易日。按照规则,退通之后,港股通只能卖、不能买了,直到将来某一天再回到恒生指数成份股里面来。

买股票就是买公司,股票的价值取决于公司本身的价值,而不取决于港股通还是不通。但港股通的剔除会带来大量的卖盘,短期内确实会影响股价的变化。根据这篇文章的统计, 港股通标的变更之下蕴藏的投资机会,90%的退通股在第一天(也就是3月9号那天)跌幅在15%,因此首都机场的股价短期内会迎来一个不小的跌幅。

为什么退通会带来卖盘呢?因为有很多公募基金的合同里面会约定只买入指数或港股通的成分股,这也是出于风控的一种保护措施,毕竟指数成分股的质地还是普遍可以得到保障的。退通后有的约定是强制卖出,有的约定是可以持有但限期卖出,这个略有区别,但大面上是只有卖盘、没有买盘了,另外还有跟踪恒生指数的ETF就不用说了,肯定是要卖出的,这就在短期内集中带来很大的抛压,而下面没有承接,导致股价下跌。

我查了一下,仅公募基金持有规模就有1.2亿股,再算上ETF基金持股,总量可能在1.3-1.5亿股左右。

首都机场的日成交股数经常不到1千万股,这些是10-15天的成交量,可能会集中在1-3天内集中卖出。不过,2月12号的成交量是2600万股,25号和26号也超过了2000万股,也许机构已经提前开始抛售了,避免最后的集中暴跌。但这个趋势还要持续一周到下周五3月6号,目测股价还会继续下跌10%左右,可能下探到2.10港币,但我个人觉得不会跌破前低也就是2024年1月份的2.03港币。

4)拍脑袋和后续操作

基于前述数据,2025年首都机场的旅客吞吐总量增速为5%,国际增速为16%,我分别用5%和10%(保守些)对未来几年进行拍脑袋线性外推,并且与历史数据比较,结论是首都机场的旅客吞吐总量到2028年能够恢复到8200万也就是设计容量左右,回到历史上2012年的数据。如下图。

这里有个小的标注,按照民航局的规定,2017年开始港澳台旅客被算成了国内,之前算在国际里面,上述数据统计也是从2017年国际旅客就不包括港澳台了,因此这个未来预测就更加保守了一点点(港澳台的旅客总数在国际里面占比其实并不多,好像是10%左右)。

2012年首都机场的营收是68亿,利润是11亿,股价年度收盘在4.41港币。我们按照这个剧本假定,如果在退通之前在 2.10 港币左右买入,回到4.41港币,大约3年有翻倍的收益,年化在20%以上。至于利润如何从现在的亏损 -6 亿回到10亿以上,这个就留给首都国资委和偌大国企的管理层去考虑吧,首都机场长期以破净的价格在二级市场上交易,他们的日子也不会好过的,他们会想办法改善,至于什么办法我们可能都想象不到,我这棵只会摁计算器的韭菜就不操心了。![]()

可惜的是,本韭菜已经买入重仓大概10%的首都机场,且已经巨亏 -21.31%,![]()

![]()

![]() 我已经不能再买太多仓位了,最多也就 3-5% ,最大仓位控制在 15%以内,避免未知的风险,并且,这里最大的问题是资金使用效率和时间成本,以及带来的心态消耗。也就是回到三个知道:

我已经不能再买太多仓位了,最多也就 3-5% ,最大仓位控制在 15%以内,避免未知的风险,并且,这里最大的问题是资金使用效率和时间成本,以及带来的心态消耗。也就是回到三个知道:

底——这个知道,大概 2.10 一线;

顶——这个不需要知道,只要向上就好;

久——这个压根不知道,拍脑袋是3年,可能更短,可能更久;

我已经被套了1年了,再套3年就是4年,如果15%的资金被套4年![]() 。。。不是说不能忍,但还是挺难熬的

。。。不是说不能忍,但还是挺难熬的![]()

![]() 。。。我要是没买这么多就好了。。。

。。。我要是没买这么多就好了。。。![]()

![]()

![]()

我没想好,没想好,我。。。再喝点。。。再想想。。。![]()

![]()

![]()

上帝保佑会摁计算器的韭菜。![]()

![]()

![]()

![]()

![]()

![]()

@慕斯芝士水果塔 哥,交作业了 ![]()