美国电力进入“谁受益谁买单”时代——独立发电商迎黄金期,燃机巨头订单恐暴增

$杰瑞股份(SZ002353)$ $应流股份(SH603308)$ $GE Vernova(GEV)$

美国最大的电网运营商PJM Interconnection正面临前所未有的危机。在最新的容量市场拍卖中,PJM 出现了约6.6GW的巨额产能缺口,成交价直接触及行政规定的价格上限(约 $333/MW-day)。

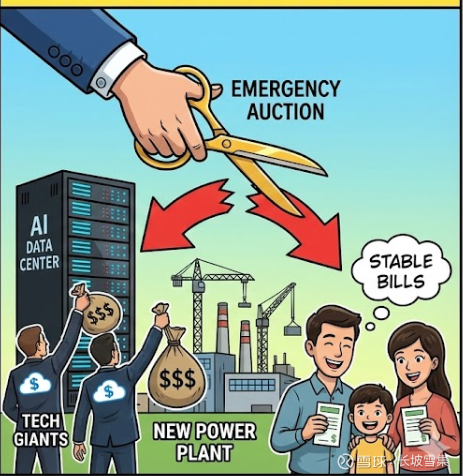

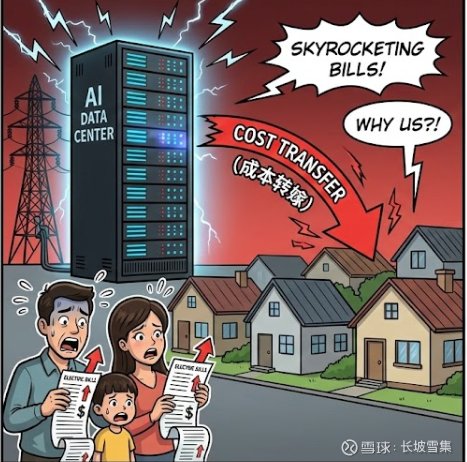

据彭博社透露,面对这一严峻局面,特朗普正联手东北部各州州长酝酿一记“重拳”:指示PJM举行一次一次性的“紧急拍卖”,明确要求科技巨头直接出资建设一批新电厂。这一政策转变我认为最直接的理解是:AI数据中心的增量用电需求,不应由普通住宅用户和小企业电费“交叉补贴”。在市场化的美国电力体系中,容量成本会通过机制传导到所有用户电价;数据中心需求爆炸式增长,却让居民电价被动上涨,引发广泛不满。

而特朗普正在提前备战今年11月份的中期选举,若居民成本持续上升,恐将不利于选票。值得说明的是,特朗普前天10个月备战,而你我的伙伴,之前哪次考试不是临考前两天才开始熬夜复习。伟大,无需多言。

这种科普贴估计没什么人有耐心全部看完,那我就说结论吧。这次“紧急拍卖”机制方向上,主要受益方包括:

1.能拿到长期稳定合同的独立发电商

市场化的美国电力系统代表了“供需缺口越大,信号越强”的逻辑。过去几年价格压制导致投资停滞,现在通过15年合同提供确定性收入,新建/扩建项目融资门槛大幅降低,开发商将迎来新一轮建厂潮。

2.燃气轮机及发电设备制造商

如GE Vernova、西门子能源、三菱重工等燃气轮机公司最直接受益,新建项目订单将进一步暴增。消息公布后,GE Vernova 股价跳涨约6%,多家投行(如Jefferies)直呼其为“最清晰赢家”,因为它们供应燃气轮机、涡轮设备和相关服务,是新电厂建设的核心供应链。

3.超大规模云服务商

亚马逊、谷歌、微软、Meta 等将获得更可靠的电力保障,避免未来缺电、限电或被迫高价抢电的风险。虽然短期需多承担建设成本,但长期电价/供应可控,还能规避因全民电价上涨引发的更大舆论和监管压力。

4.现有核电/大型气电运营商

如 Constellation Energy、Vistra、Talen Energy 等,可能通过机组上调出力、延寿或参与新项目,额外锁定收入(尽管部分老旧机组可能面临新供给挤压的竞争压力,但整体短期利好)。

(上述映射股就大家自己找把,利益相关不直接点名哈哈)

正文

PJM 到底是什么公司?角色为何?

首先我们先了解一下这家公司是个什么类型的公司。PJM不是一家我们传统认知中“负责发电和卖电”的普通电力公司,它更像是一个“电力调度指挥中心 + 证券交易所”的结合体。它是美国最大的区域传输组织。它覆盖了从特拉华州到伊利诺伊州的 13 个州以及华盛顿特区(包括宾夕法尼亚、新泽西、马里兰等人口稠密区)。

从核心职能来看,它不拥有电厂,也不拥有输电线,但它负责指挥这些设施的运行,确保电网不崩溃。它不拥有电厂,也不拥有输电线,但它负责指挥这些设施的运行,确保电网不崩溃。所以可以把他理解成市场行为的电力做市商。

核心逻辑:增量需求,增量买单

此次政策干预的核心在于保护居民端。政治立场或许不同,但经济逻辑是通用的,居民不应为数据中心激增的电力需求“买单”。这里不得不说一下传统美国电力逻辑。在国内,电力被视为普遍服务的公共基础设施。电网建设往往适度超前。

而美国是高度市场化的,美国的公用事业公司通常是在“费率基础”模式下运营的。意思是,电力公司每建一根电线杆,经过监管批准后,都可以获得固定的投资回报率,而这笔钱会均摊到所有用户(包括黑哥们和低收入家庭)的每月账单里。如果电力公司按照老规矩,把为科技巨头建电厂、铺电线的几百亿美元算进“费率基础”,那么普通居民的电费就会暴涨。此次干预的核心,就是切断这个传导链条,让科技巨头自己掏钱建电厂(或通过高价合约锁定),而不是让电力公司建好后找老百姓报销。

如果科技巨头要在短时间内向电网施加巨大的增量负载,那么为此配套建设的增量产能成本,理应由他们自己承担。这种“紧急拍卖”被视为一座必要的“桥梁”,通过长期合同为新电厂融资,同时利用成本归因原则,防止家庭电费成为数据中心扩张的支付更高的生活成本,并有助于挤出市场中的投机性需求。

危机溯源

为何 PJM 会陷入如此窘境?不能简单归咎于 AI 的突然爆发,这是过去数年市场信号失灵的恶果。在此次危机爆发前,市场经历了约3年的“价格压制期”。由于长达15年的电力负荷持平甚至负增长,叠加报价上限的限制,市场完全丧失了对“可靠性风险”的定价能力。

在2023年春季(即本该为 2027 年夏季交付产能做决策的窗口期),PJM 的容量价格跌至历史最低点——仅为$28.92/MW-day。面对清晰的下跌趋势($50 → $34 → $29)和关闭的并网排队通道,任何理性的开发商都不会在这个时候启动 10 亿美元级别的建厂项目。

然而,形势突变。在 PJM 2023 年至 2025 年的预测调整中,2027 年夏季的峰值负荷预测暴增了11.1 GW(从 154,275 MW 跃升至 165,403 MW)。

这是最棘手的问题。大型数据中心的建设周期仅需 18-24 个月,而新建一座联合循环燃气电厂如今大约需要50个月。 即便再完美的市场机制,也无法在物理上填补这个时间差。

结语

向“谁受益,谁买单”的模式转变在方向上是绝对正确的。但必须清醒地认识到,紧急拍卖只是权宜之计,不能成为常态。电力市场的持久修复,依赖于稳定的规则、更早期的价格信号、更快的并网通道以及真实的成本归因。只有这样,竞争机制才能发挥作用,让电厂赶在数据中心上线之前,就已经破土动工。

虽然“紧急拍卖”方向正确,但我认为破局之道在于实施真正的市场化拍卖。必须建立严格的性能履约义务和惩罚机制,确保买到的是实实在在的电,而不是纸面承诺。与此同时,不应该通过延续“价格上限”来粉饰太平,延续价格上限本质上是在重复过去导致短缺的“价格压制”错误。