泽元投资

· 湖南

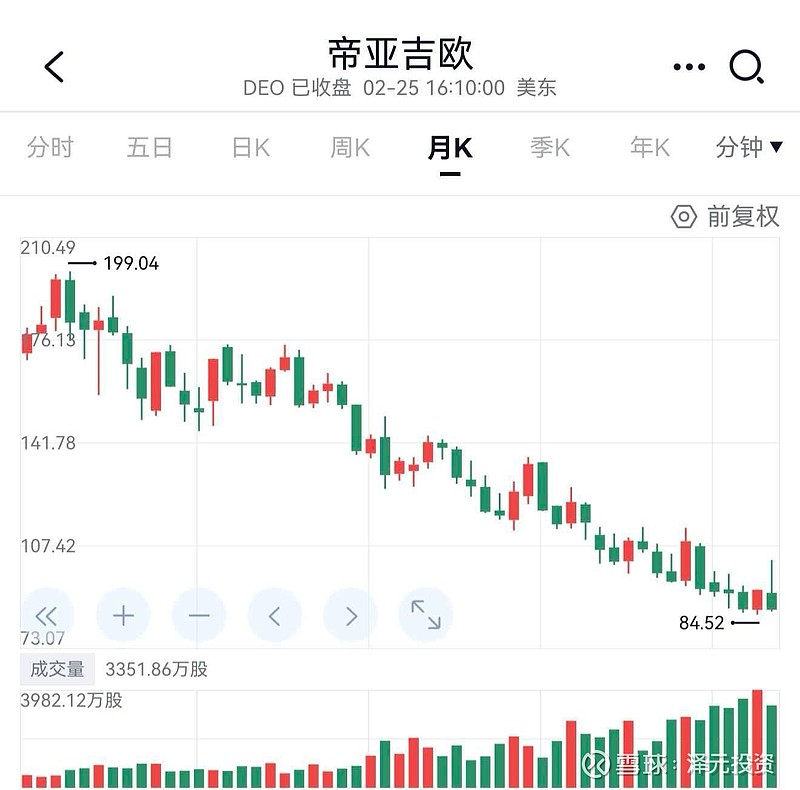

帝亚吉欧因下调业绩展望和股息,昨晚大跌超15%。

很有意思的是,从2021年底以来,这家知名烈酒品牌企业股价跌幅接近60%,和国内的茅五泸跌幅相近。

国内茅五泸的股价下跌,大家的逻辑解释包括但不限于“限制三公消费”,“反F”,“地产周期下行”,“人口问题”,“消费不景气”……

可是这些逻辑在帝亚吉欧上似乎都是说不太通的,最后“大逻辑们”终于发现了一个好像相通的逻辑,那就是:“以后喝白酒的年轻人肯定是越来越少了”。

每次估值很高的时候,大家能找到各种逻辑为自己提供论据。还记得茅台股价超过2300,估值50倍市盈率的时候,就有人说,帝亚吉欧作为知名烈酒企业,估值也长期保持在45倍市盈率以上。

同样的,每次股价下跌,估值下降以后,大家又能找到各种有利于自己言论的论据。

高估值其实已经在价格上反映了大家看好的各种逻辑,而在低估值的时候,价格也已经反映了大家看空的各种逻辑。

$泽元通宝1号(P001584)$ $泽元通宝瑞雪B(P001813)$