名创优品2025年业绩预告简评

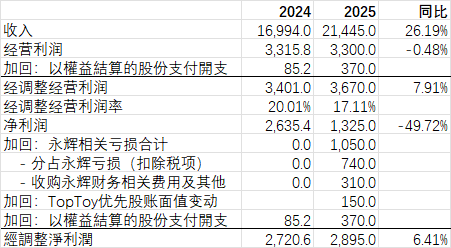

年度业绩

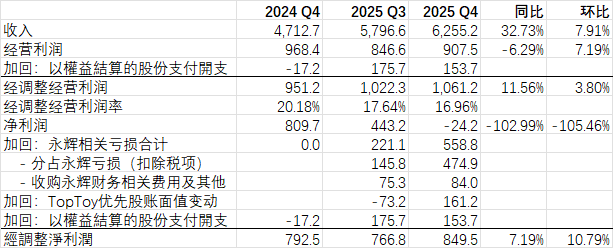

季度业绩

名创的业绩比较复杂,主要包括名创本体,投资的永辉,以及TopToy的上市相关费用。

名创本体

Q4收入同比大涨,经调整经营利润率增速11.56%,高于全年增速7.91%。主要亮点是:“根據對2026年首兩個月銷售數據的初步審閱,本公司持續展現正面的業務勢頭。於中內地市場,名創優品品牌的GMV同比增長超過25%,同店GMV錄得至少高單位數同比增長。於北美市場,名創優品品牌在美國的GMV同比增長超過50%,同店GMV同比增長至少20%。”。

名创本体在2025年实现了IP战略升级,经过一年的投入、试错和改进,在2026年前两个月已经可以看到非常显著的进步。

投资永辉

2025年永辉进行了大刀阔斧的改革,类似于汽车进入修理厂,从外观、到内饰、到发动机,进行了一次大修,期间投入了大量维修费用,2026年开始正式拉出来重新运营,预计2026年一季度借助春节可以实现首次大修后季度盈利,后续能否持续盈利还有待验证。

TopToy

反应在财报上的,主要是上市相关费用,2025年确认了的开支包括:2025年向TOP TOY管理層及僱員發行股份獎勵所產生的以權益結算的股份支付開支約人民幣230百萬元至人民幣240百萬元,以及於 2025年的戰略融資中,TOP TOY發行的優先股所產生的贖回負債賬面值變動虧損約人民幣150百萬元至人民幣160百萬元。合计约4亿元,这些还不包括支付给投行、律所等的上市相关费用。

好消息是,由于TOP TOY 上市在2025年已满足 “很可能发生” 的会计判断,大部分股权激励费用已经在2025年确认完成,2026年之后TopToy相关的股权激励

TOP TOY 优先股对应的赎回负债,本质是TOP TOY 2025 年 7 月 A 轮融资发行的可转换可赎回优先股,因附带投资者回售 / 赎回义务,根据《国际财务报告准则》(IFRS)被分类为以公允价值计量且其变动计入当期损益的金融负债。TOP TOY 成功完成港股合格IPO 上市后,该笔赎回负债将彻底终止确认,后续不会再产生相关的账面值变动损益,也不会新增同类型的赎回负债。

总结

2025年的财报是名创财报最差的时刻,主要是受到三个因素的集中影响,包括名创本地IP战略升级的前期投入、永辉的“进厂大修”、以及TopToy的上市费用影响,好在曙光也已经在眼前,包括IP战略升级后国内海外同店销售同比大涨、永辉大修后重新“出厂营业”、TopToy激励费用已确认完成,后续上市后优先股影响也将消失。2026年的名创优品非常值得期待。