2026年电解铝供需对账单

$云铝股份(SZ000807)$ $神火股份(SZ000933)$ 依据:研报“2026年铝产业链投资展望 从周期波动到红利稳健:电解铝的稀缺性转型与价值重估 ”中数据梳理一下2026年电解铝供需对账单

一、 供给端

1. 全球供给

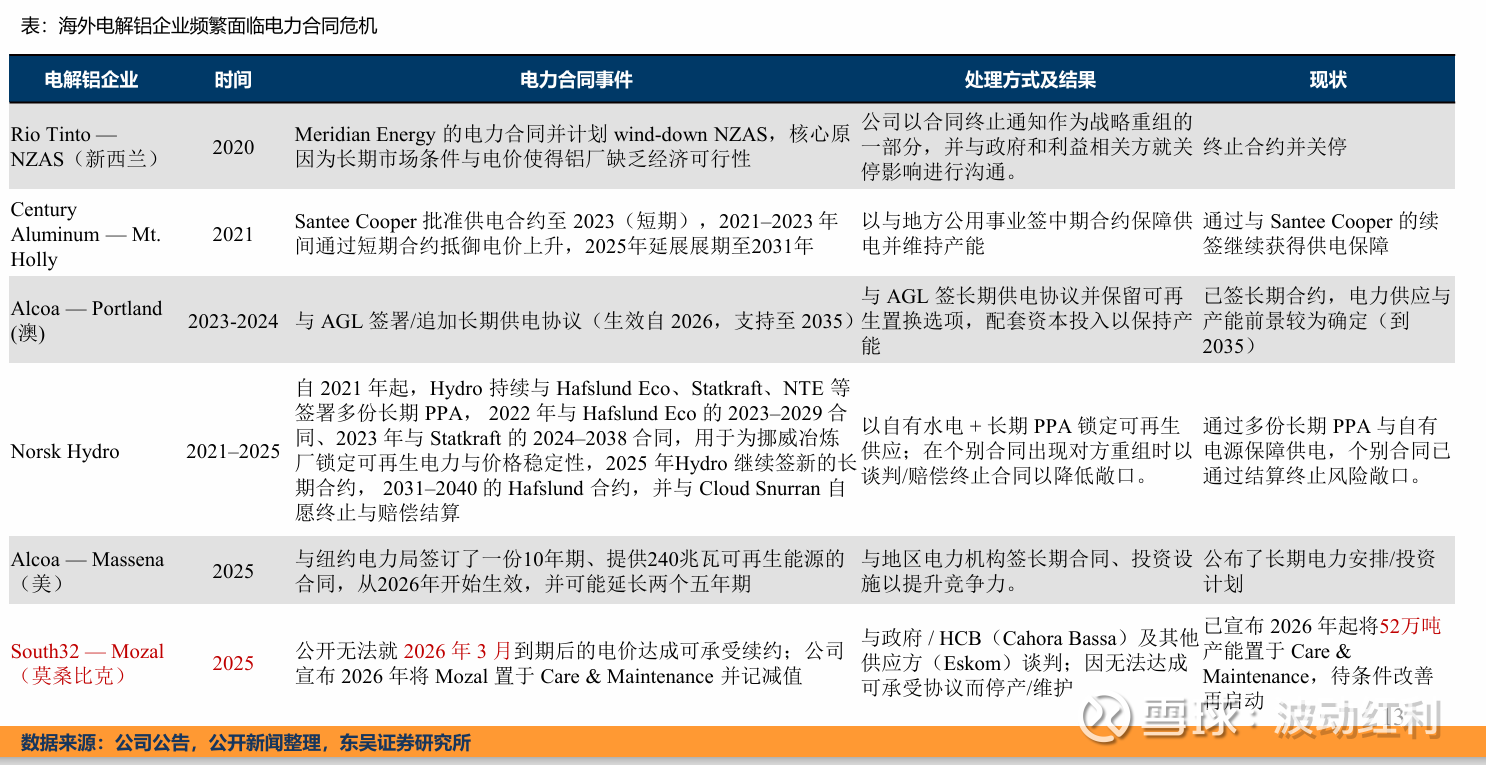

从规划上看,2025年Q4至2026年Q4,全球电解铝理论新增产能约有246万吨,看似不少。但报告指出,海外项目常受电力合同纠纷、设备故障、融资困难等问题困扰,预计将有20-70万吨的产能无法顺利落地。

因此,2026年全球电解铝的实际产量增量可能仅在86-125万吨之间,相较于2025年的全球产量,增速仅为1.2% - 1.7%,供给增长面临明显的“失速风险”。

2. 中国供给

国内的情况更为明确。根据工信部文件,我国电解铝产能天花板约为4500万吨。截至2025年11月,全国开工产能已达4413万吨,逼近上限。

报告预计,2026年全年,中国可投的有效新增产能仅为59万吨(主要来自电投能源和天山铝业)。这意味着2026年中国电解铝产量增速将骤降至1.14%,远低于过去几年的平均水平,并且后续国内已无新增产能筹备。供给端的刚性约束是本轮行业逻辑生变的核心。

二、 需求端

总量上,报告预计2026年中国原铝需求将达到4650.9万吨,同比增长0.5%,与微弱的供给增长形成紧平衡格局,预计将有13.1万吨的供给缺口。

1.建筑用铝(估计靠谱)

展望2026年,建筑用铝或进一步下滑,但整体影响将进一步弱化。预计总需求量908.8 万吨

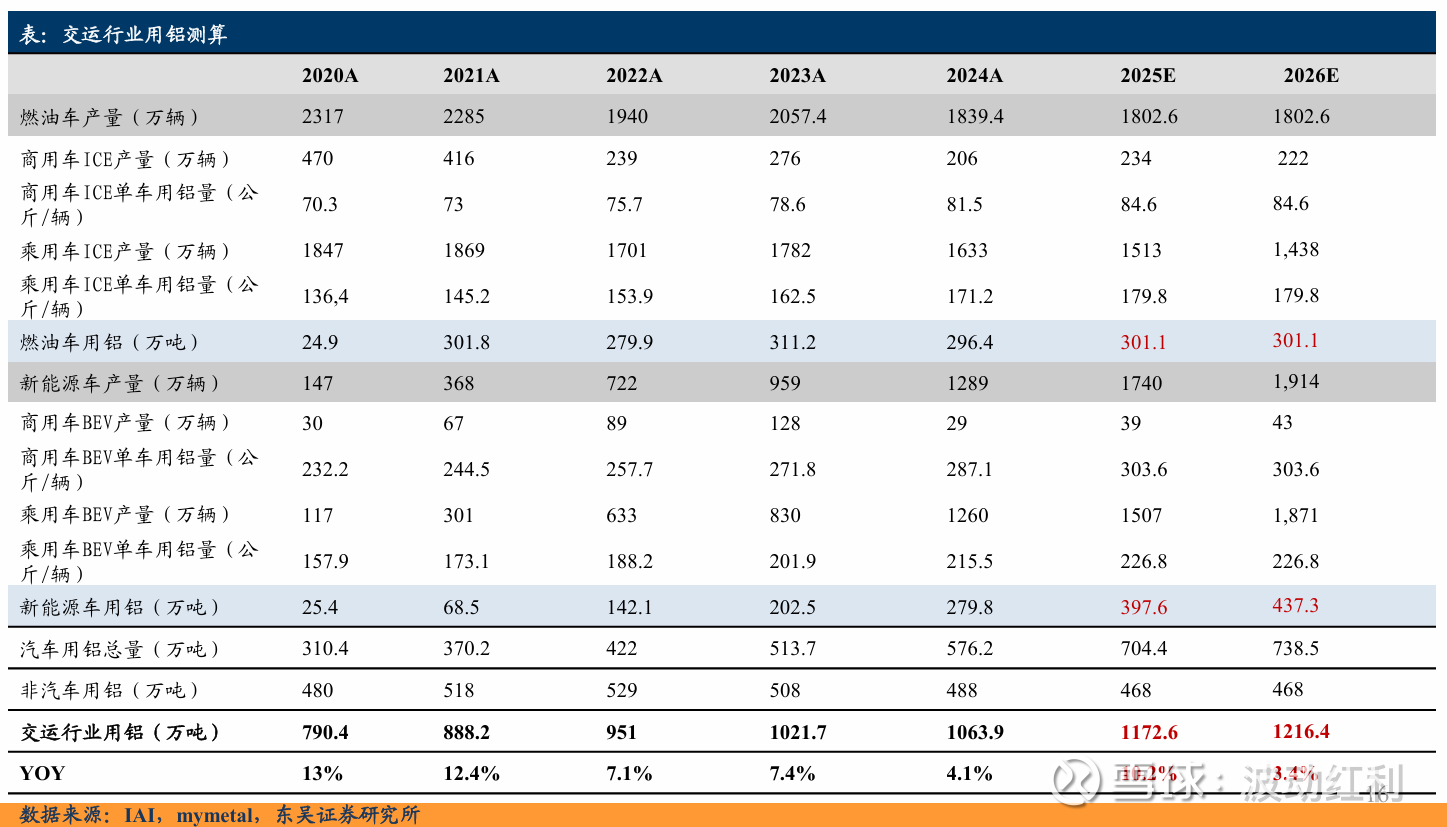

2.交运用铝(估计靠谱)

展望2026年,我们认为轻量化的趋势会使得汽车用铝的渗透率持续提升,预测2026年新能源车用铝需求达437.3万吨。

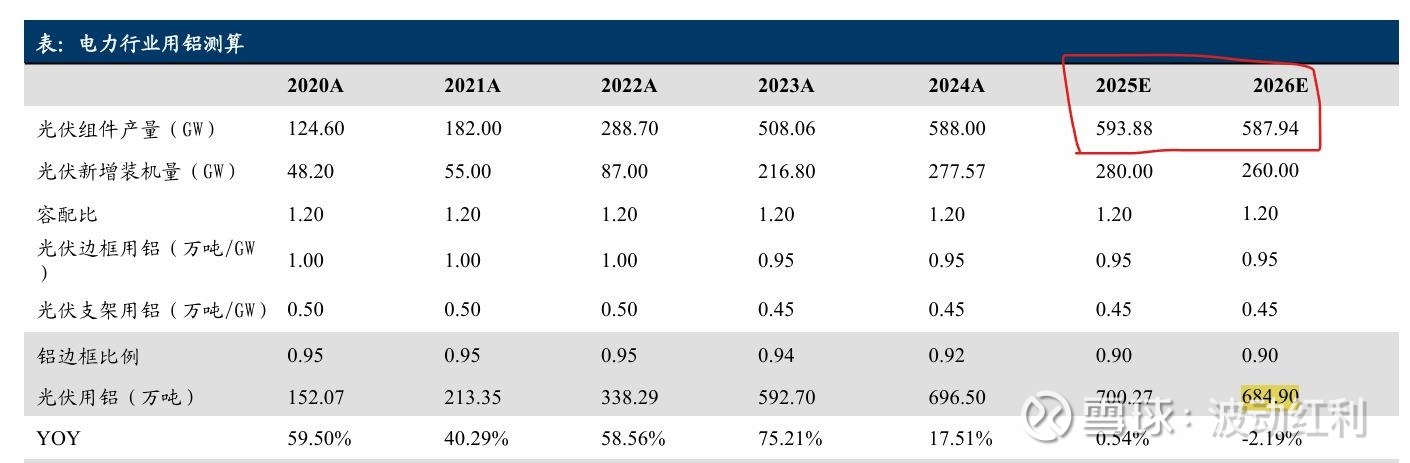

3.光伏用铝(最大风险)

预计2026年需求684.90万吨。

4.传统电网用铝(估计靠谱)

预计2026年需求501.96万吨。

5.其他用铝(估计靠谱)

包装、耐用消费品等,预计2026年需求1323.5万吨。

上述各种需求估算中,光伏用铝的风险最大。根据最新行业数据,2025年中国光伏新增装机量预计将达到315GW,全球新增装机约580GW。中国光伏行业协会名誉理事长王勃华预测2026年中国新增装机180-240GW,全球500-667GW,较2025年可能出现负增长。单看中国的光伏装机预测,如果2026年只有240GW,则中国区光伏用铝量应为240/587.94*684.90万吨=279.6万吨。则中国26年电解铝产量超用量大概400万吨。

但是根据国际能源署(IEA)及行业数据显示,2025年中国光伏产量预计占全球总量的75%-80%,如果26年全球光伏需求能够维持增长,那么也存在光伏用铝增幅。

所以,26年电解铝的需求情况存在不确定性,需要走一步看一步,尤其是要跟踪和关注光伏用铝的需求情况!