1997年秋

· 陕西

$亿联网络(SZ300628)$

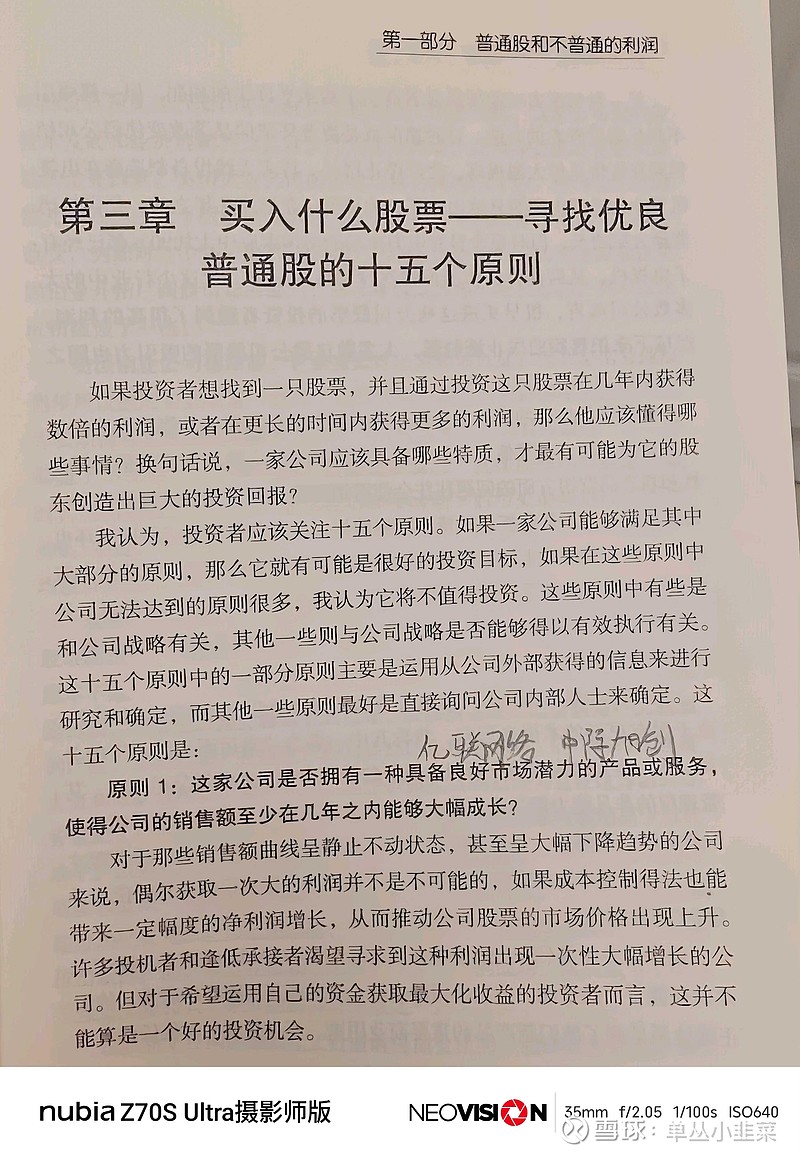

根据菲利普·费雪的成长股选择原则,我们一起来分析一下$亿联网络(SZ300628)$ 的业务模式、财务表现及管理能力综合分析如下:

📈 一、市场潜力与产品创新

1️⃣产品或服务的市场潜力亿联网络主营统一通信终端(SIP话机、视频会议系统、云办公终端),全球企业通信市场规模预计从2023年的634亿美元增至2028年的850亿美元(CAGR 6.1%)。

公司深度绑定微软Teams、Zoom等平台,2024年会议产品收入增长36.21%,云办公终端增长62.98%,反映其产品满足远程办公和AI协作的长期需求。

符合度:✅ 优秀

理由:市场空间广阔,产品需求持续增长。

2️⃣管理层的持续创新决心

公司每3-5年开拓新业务线:2015年切入视频会议,2020年布局云办公终端,2024年推出AI会议摄像头MTower(集成实时翻译、AI降噪)。研发费用占比营收9.95%(2024年5.59亿元),研发人员占比51.5%,技术迭代速度领先行业。

符合度:✅ 优秀

理由:研发投入高,新产品迭代快。

3️⃣研发投入的有效性

研发成果转化显著:自研音视频算法提升硬件溢价能力,会议产品毛利率达65.67%。2024年AI技术赋能新品,推动云办公终端收入增长63%。

符合度:✅ 优秀

理由:技术溢价直接转化为高毛利。

👥 二、管理层素质与组织能力

4️⃣卓越的销售团队

全球化渠道覆盖140+国家,合作80+海外经销商,销售费用率仅5.18%(行业平均15%),人均创收237万元(行业平均120万),客户复购率超90%。

符合度:✅ 优秀

理由:渠道效率高,客户黏性强。

5️⃣高管团队的和谐关系

创始人陈智松、卢荣富、周继伟持股稳定(合计超40%),核心管理层无近年离职记录。2024年股权激励计划绑定技术骨干,考核目标为2024-2025年营收/利润增长≥20%/40%。

符合度:⚠️ 部分符合

理由:创始人团队稳定,但历史存在IPO前高管离职争议。

6️⃣管理深度与人才梯队

研发人员占比51.5%,2024年新增AI算法团队。生产外包率超70%(轻资产模式),核心岗位储备充足。

符合度:✅ 优秀

理由:人才结构优化,运营模式高效。

7️⃣员工关系与凝聚力

未披露员工流失率,但人均效能(237万元)和研发投入占比(9.95%)反映组织效率高。智能制造产业园投产提升自动化水平。

符合度:⚠️ 待观察

理由:缺乏公开员工满意度数据。

🔬 三、研发与运营效率

8️⃣成本控制与会计系统

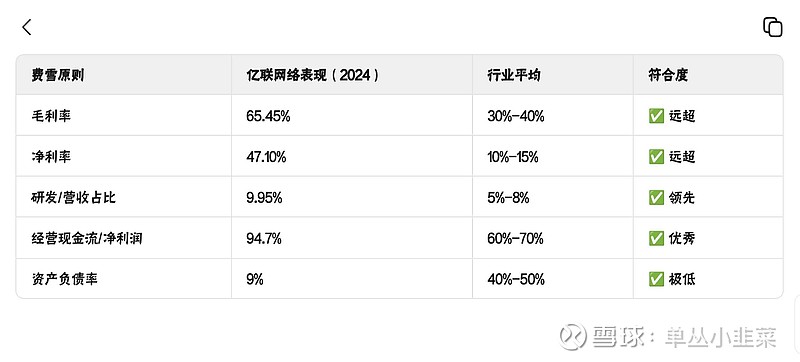

毛利率65.45%、净利率47.1%(2024年),远超华为(38%)、中兴(33%)。外协生产+柔性制造降低30%成本,存货周转68天(同比-12天),应收账款周转12天(行业平均30天)。

符合度:✅ 优秀

理由:成本控制极致,运营效率顶尖。

9️⃣独特的竞争优势

护城河体现:

技术壁垒:500+专利,自研音视频引擎和AI算法;

渠道壁垒:全球经销网络覆盖100+国家;

生态壁垒:深度适配微软Teams/Zoom,形成“硬件+软件+云”闭环。

符合度:✅ 优秀

理由:多维度护城河难以复制。

💰 四、财务健康与盈利能力

🔟有价值的利润率

2024年毛利率65.45%、净利率47.1%,ROE 25%+,均居A股前1%。现金流充沛(净现比94.7%),经营现金流25.09亿元(+39.24%)。

符合度:✅ 优秀

理由:利润率碾压行业,现金流健康。

1️⃣1️⃣维持或提升利润率的举措

通过AI技术升级(如MTower摄像头)和供应链外迁(应对关税)维持高毛利,2024年云办公终端毛利率61.42%。

符合度:✅ 优秀

理由:技术升级对冲成本压力。

1️⃣2️⃣长期盈利导向

牺牲短期利润投入AI研发(占比30%),2025年规划虚拟会议室等元宇宙办公场景,布局十年增长。

符合度:✅ 优秀

理由:研发指向未来需求。

1️⃣3️⃣股权融资的审慎性

资产负债率仅9%(2024Q3),零有息负债。上市以来累计分红43.87亿元(分红率47%),未稀释股东权益。

符合度:✅ 优秀

理由:现金流自足,分红回报稳定。

🛡️ 五、治理与透明度

1️⃣4️⃣管理层的坦诚沟通

定期披露贸易政策风险(如美国关税)和应对措施(供应链外迁),但未单独说明软件收入占比(嵌入式未拆分)。

符合度:⚠️ 部分符合

理由:风险提示到位,但业务细节披露不足。

1️⃣5️⃣管理层的诚信正直

创始人团队无违法违规记录,但历史存在IPO前高管股权代持和离职争议(如杨某某代持协议纠纷)。

符合度:⚠️ 待观察

理由:需持续跟踪治理合规性。

📌 最终结论

亿联网络在产品创新、盈利能力、技术壁垒、运营效率等维度高度契合费雪的成长股标准(12/15项优秀),尤其在全球化扩张和AI赋能下的增长确定性突出。

需关注点:治理透明度改进及地缘政治风险应对。若管理层持续优化披露质量并巩固供应链韧性,该公司具备成为“十年100倍持有级”成长股的潜力。