药品市场发展趋势

小潮X

· 湖南

医药分流政策的影响下,药品市场发展趋势

参考日本90年代的医药分流政策对行业的影响

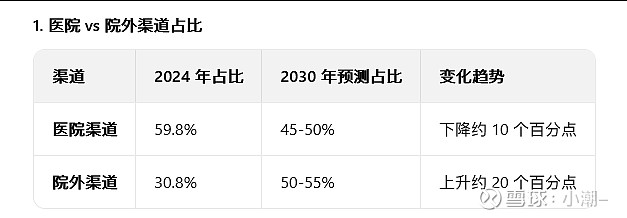

结论:院内药品市场不断萎缩,转移至院外药品市场

院外市场:

2024 年:

中国院外药品市场 (零售药店 + 医药电商) 规模达5,740 亿元

实体药店药品销售:4,981 亿元(占 86.8%),同比增长 2.3%

医药电商 (含 O2O):759 亿元(占 13.2%),增速 16.3%,远高于线下渠道

2030 年:

中国院外药品市场规模将达1.6-1.8 万亿元,复合年增长率约12%

结论:整体院外渠道都处于增长趋势,但是细分渠道里的线上渠道是增速最快的

其中线下药店规模结构

2024 年:

连锁药店:

38.99 万家,占药店总数 57.04%,销售额占线下药品市场约 75%

头部连锁 (销售额> 100 亿):约 5 家,市场份额约 25%

中型连锁 (10-100 亿):约 20 家,市场份额约 20%

小型连锁

点击查看全文