无名潜行

· 四川

简单看了一下通威半年报。

1.硅料和电池继续深陷泥潭,环比亏损略微收窄,现金流还是相当稳健。下半年能否走出困境,政策的供给侧管理力度和市场需求能否释放都是待观察的指标。

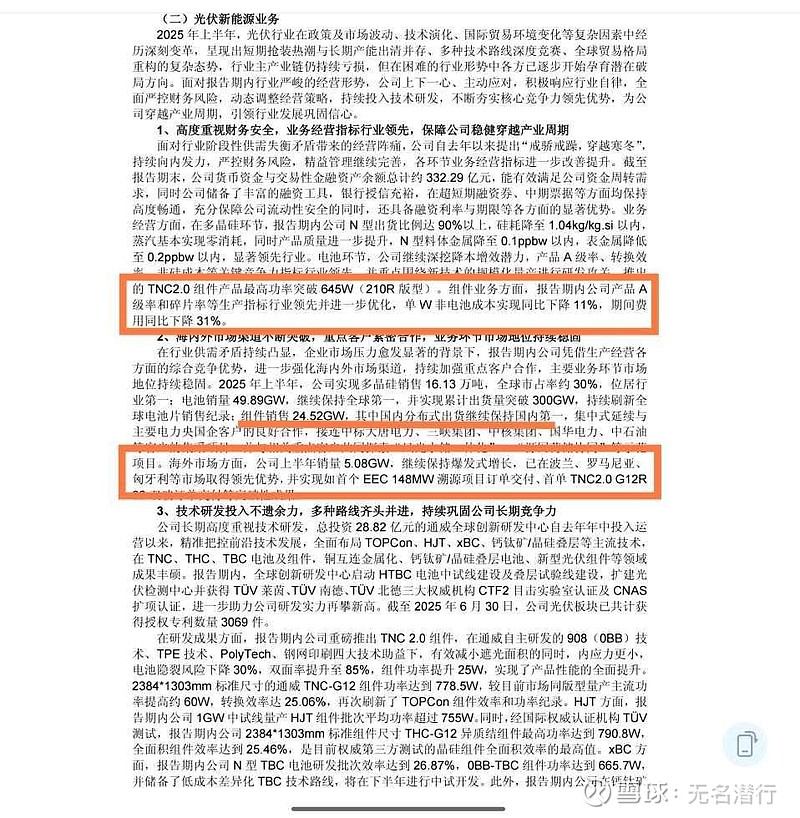

2.组件算是唯一亮点,销量24.52GW(全球第五,分布式组件继续排名第一),海外销量5.08GW(同比翻倍),欧洲市占率明显提升。组件成本控制能力+海外组件销量占比升至21%,可以预期组件毛利率应该会有所提升(小刘总作为有英国留学背景的二代接班,组件的全球化业务拓展确实是一个不错的突破点)。

3.多晶硅有24亿的存货大额计提,但是考虑到7-8月国家明确提出光伏反内卷后的多晶硅价格回升趋势,若是4季度能够延续这一趋势不变,可能会有利润回冲的小惊喜,期望有但立足于无(这个就当做年报彩蛋吧![]() )。

)。

至于别的方面,农牧业务稳中有进,光伏电站经营有序(下半年内蒙会有新的亮点),全球研发中心建成后按照承诺的方式进行着高强度多线并行的研发投入。总的来说,体现了通威的言行合一,稳健前行的一贯风格,符合预期。