周周小盈Peter投资

· 北京

$洛阳钼业(SH603993)$ 用Gemini找一下数据:

一、 巴西金矿资产(最新收购:2025年12月)

洛阳钼业拟以 10.15 亿美元 收购位于巴西的三个金矿项目权益。这笔交易标志着公司在南美形成了“铜-金-铌-磷”的协同布局。

指标Aurizona、RDM 及 Bahia 综合矿区资产性质在产矿山(可立即贡献现金流)黄金储量387.3 万盎司(约 120 吨)黄金资源量501.3 万盎司(约 156 吨)矿石平均品位储量品位:1.45 g/t;资源量品位:1.88 g/t产能/产量

2024 年实际产量:24.73 万盎司(约 7.7 吨)

2025 年产量指引:25 - 27 万盎司

开采方式露天开采为主核心优势与洛阳钼业现有的巴西铌磷矿具有极强的区域协同性,可共享供应链和物流体系。

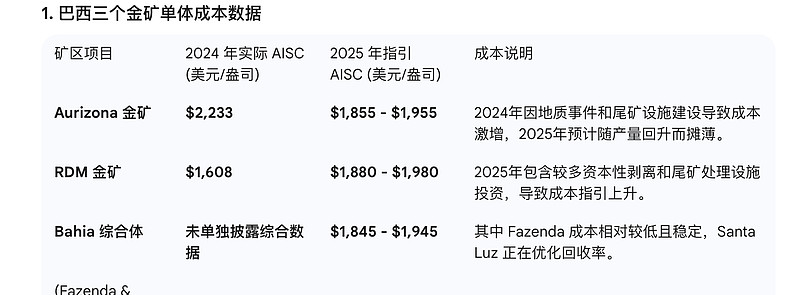

三大矿山的开采成本都低于2000美金/盎司。

过去两年的利润如下:

24年2.6亿美金的利润,相当于18亿RMB利润(汇率7)。

估算2025年Q3利润是1亿美金,这样的话就是年化4亿美金利润,28亿人民币。

收购资产评估:

回本周期快: 按照 2025 Q3 的利润水平年化计算,这组资产每年的息税前利润(EBITDA)可能达到 $4 亿 - $5 亿美元。这意味着洛阳钼业支付的 $10 亿 收购款,可能仅需 2-2.5 年 即可通过经营现金流实现回收。

同时预估2028年洛阳钼业产量达到20吨。