图你岁数大?图你不洗澡?

不能天天扯淡,今天我们来看一家公司。

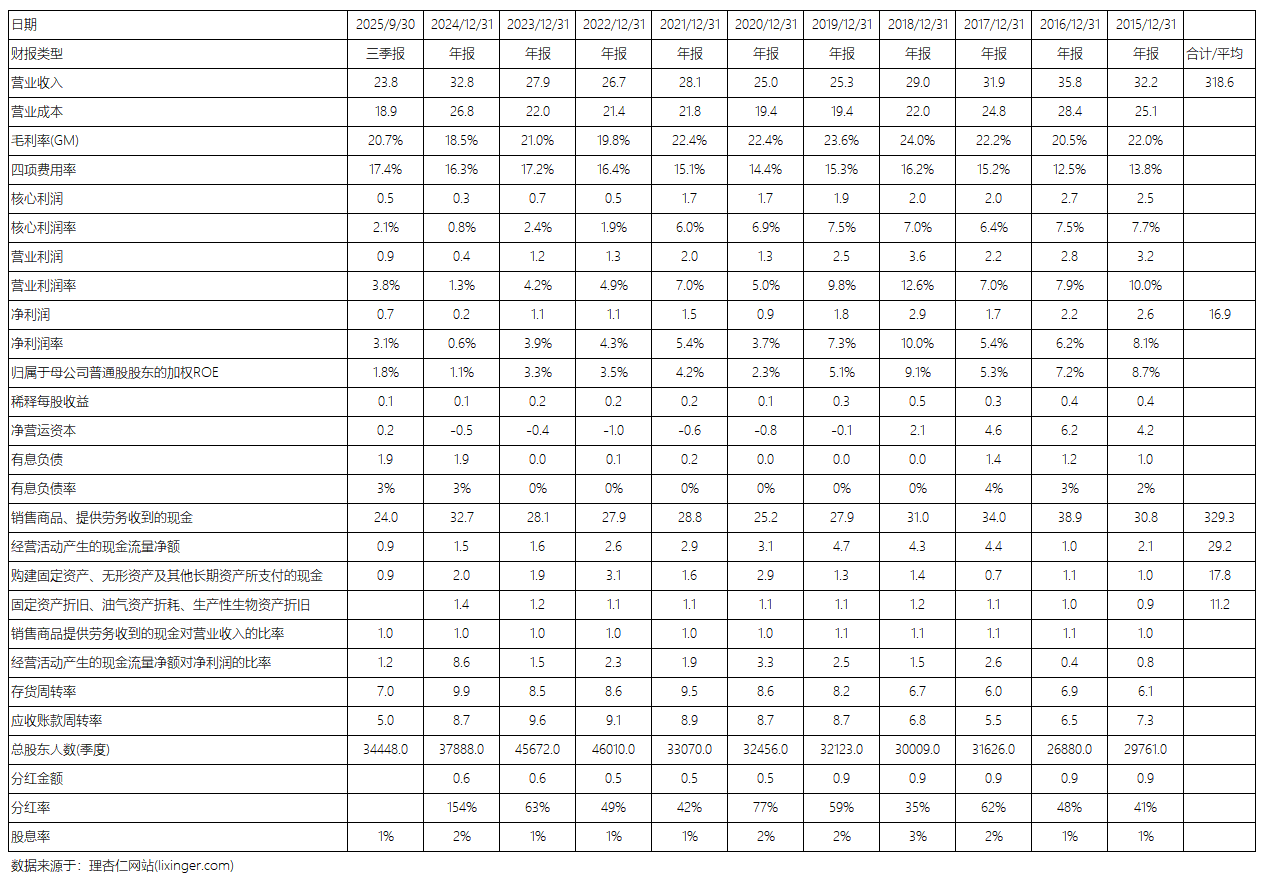

第一、在过去10年,他的营业收入基本上没有增长,在30亿左右上下波动;

第二、过去10年,核心利润率(核心利润=营收-成本-销售和管理费-财务费用-税费)在6%左右,2022年因为行业政策的变动,核心利润率更是降低到2%左右。

第三、净利润率原来7%左右,2022年后,降低至3-4%左右,有些年份更低。净利润原来还能维持在2亿+的水平,2022年以后,维持在1亿左右,有些年份更低。

第四、最近10年,净资产收益率最高时不到10%,最近几年大概是3%左右,2024年做了一次定增,获得现金7.4亿左右,钱在账上还没有怎么花,导致最近两年的净资产收益率降至2%以下。

第五、从账面上看,公司的资产质量还可以。截止2025年3季末,现金类型金24亿左右(含2024年定增资金),有息负债1.9亿,净现金大概在22亿。其他经营性资产看上去也算正常。

第六、在过去近10年的时间里,公司合计赚取营收318亿,收到现金329亿,现金流基本正常。过去10年公司赚了16.9亿的净利润,同时资本支出17.8亿,基本上是当年赚钱当年花,自由现金流为负。换个角度,过去10年公司的经营活动现金流净额为29亿,和净利润12亿的差额,主要就是来自折旧摊销。这也解释公司账上的现金的其中一部分的来处。

第七、回到业务层面,公司主要业务是生产销售药品及经营医院,最近5年来,营收基本没有怎么变化,营收结构也没有什么变化。前面提到2022年行业政策的变动,是医保支付改革的按病种付费,对公司医院业务的影响比较大,毛利从10%+降到7%左右,就是从微利降到微微利,甚至亏损的边缘。

第八、总体看来,这就是A股市场一家普普通通的公司,增长基本停滞,净利润1-2个亿,但是经营活动基本不产生自由现金流,好在有息负债低,账上有些现金,管理层也没有乱搞。展望未来,公司未来也不会有太大的改变,也不存在爆发式增长的因素。

第九、对于这样一家公司,如果估算其内在价值,大概也就是账上净现金的价值。再进一步,对于停滞的业务,我们勉强只能给一个10倍市盈率,大概值10-20亿,两者合计,公司的合理市值吹上天也就50亿以下。

但是,比较奇怪的是,最近据说有些著名雪球投资者看到了这家公司未来巨大的价值,但具体价值是什么呢?好像他也说不清楚。当然如果要扯老龄化这些大而化之的概念,我连泡泡玛特也能给和老龄化连接起来,我认为这些都是废话。

至于说,买入的原因是这家公司股价8年都没有涨了,就更加荒唐了。这就像是说一个绝经的妇女,8年都没有生孩子,所以第9年一定会生孩子一样荒唐。

我相信逻辑,所以,我认为凡事必有其动机,因此,“事出反常必有妖”,“无事献殷勤非奸即盗”。

对于动机,我觉得表述最好的是《都挺好》里面,当脏老头倪大红准备和小保姆蔡根花结婚时,郭京飞质问他:“她看上你,她图你什么呀,图你岁数大?图你不洗澡?”

所以,我也想问,你们这些大V推荐买入这个市值只有不到50亿的公司时,到底是图个啥?