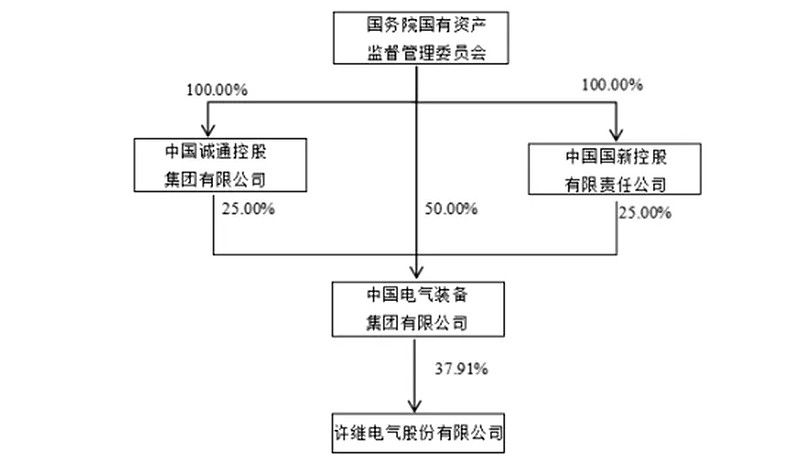

许继电气的大股东是中国电气装备集团有限公司,持股37.91%,是实控人是国务院国资委。2021年,为了落实电力行业的”主辅分离“改革(即电网主业与装备制造等辅业分离),国家电网将原属于自己的核心子公司许继电气、平高电气、山东电工、中国西电等整体划出,注入中国电气装备集团有限公司。

逻辑上,经过这次改革,中国电气装备集团下属的这些上市公司和国家电网关系,从父子变成甲乙方的关系。

公司产品线比较多,要分为智能变配电系统、直流输电系统、智能电表、智能中压电设备、新能源及系统集成、充换电设备及其它制造服务。最具有优势的产品线是直流输电系统,其中换流阀、直流控保、测量装置等产品具有非常强的竞争力;部分产品线毛利较低,拖累了公司整体的业绩表现。

公司的经营数据波动较大,主要是受行业订单确认节奏的影响,另外也受本身业务构成和业务调整节奏的影响。

比如,2024年,公司营收同比增长仅0.2%,实际上是公司主动压缩低毛利业务,其中新能源及系统集成(毛利率8.14%)从39.41亿下降到24.6亿,同比下降37.47%。同时直流输电业务(毛利率30.92%)营收从7.16亿,增长101.57%,至14.43亿。因此,即便营收同比增幅不大,但是毛利提升了1.2个PP,进而带动公司归母净利同比增长11.1%。

最近几年,公司毛利率平均只有不到20%,相比南电国瑞还有约7个点的差距(国电南瑞在26-27%左右)。四项费用率基本稳定在10-12%左右,低毛利率直接挤压了净利润率的空间,最近几年的净利润率的平均值为6.7%(国电南瑞大概15%-)。受低净利润率的拖累,公司最近几年的平均ROE只有9%左右(南电国瑞大概16%左右)

如前所述,公司也在有意识的改善毛利结构,随着高毛利的特高压业务占比提升,公司整体毛利率开始提升,截止25年Q3,公司毛利率提升至23.9%,同时公司的ROE也开始增长。

毛利率的改善是我们未来需要重点关注的指标,它会直接决定我们的投资决策是否能够实现。

即使公司业绩波动较大,但是公司47.48%的销售额来自于国家电网及其子公司,受益于电网侧投资的拉动,特别是特高压直流输电项目的投资,过去几年公司的归母净利年化增长速度也保持在20%左右。

基于国家电网十五五的规划中提到的“加快特高压直流外送通道建设,跨区跨省输电能力较“十四五”末提升超过30%,支撑国家“沙戈荒”和西南大型水电清洁能源基地开发外送……”政策,未来特高压线路的核准应该会加速,在整个十五五期间可以达到年均4-5条,公司凭借在换流阀、直流控保、测量装置等领域的产品技术优势,业绩将会充分受益。

2019年到2024年,公司共录得净利润56亿,经营活动收现净额为79亿,现金流情况明显好于净利润。说明虽然公司因为业务模式问题,应收金额比较大,但是公司净利润的现金含量还不错。

在此期间公司折旧总额10亿,而6年间公司的资本支出金额也为10亿元,折旧恰好完整覆盖。基于以上,我们保守的用净利润模拟自由现金流。

过去5年(18年业绩异常,因此改为19年数据,所以和上面时间跨度不同),从2020年到2025年,开盘价10.22元,收盘价25.71元,上涨2.7倍;最低价8.92元,最高价36.67元,上涨4.1倍。

同期,归母净利从19年底的4.26亿,增长到2025E的13.8亿,上涨3.2倍。如果与开盘价和收盘价匹配,我们发现公司过去5年投资收益的主要驱动因素是公司的业绩增长,而且估值呈现下降的趋势,在此期间,估值的贡献是-16%。

而股价的高波动,则主要是业绩和估值共振的结果,或许存在波段操作的机会。

尽管在过去6年,公司业绩起伏比较大(受特高压项目的核准和建设数量的影响),但是22-24年公司的归母净利年化增速仍高达20%以上。

在公司不断提升高毛利特高压输电业务的占比,并降低低毛利新能源集成业务之后,我们认为公司的利润增速仍会有所提升,叠加上游资本支出的增速的提升,因此,对于许继电气,我的投资目标是“三年翻倍”。

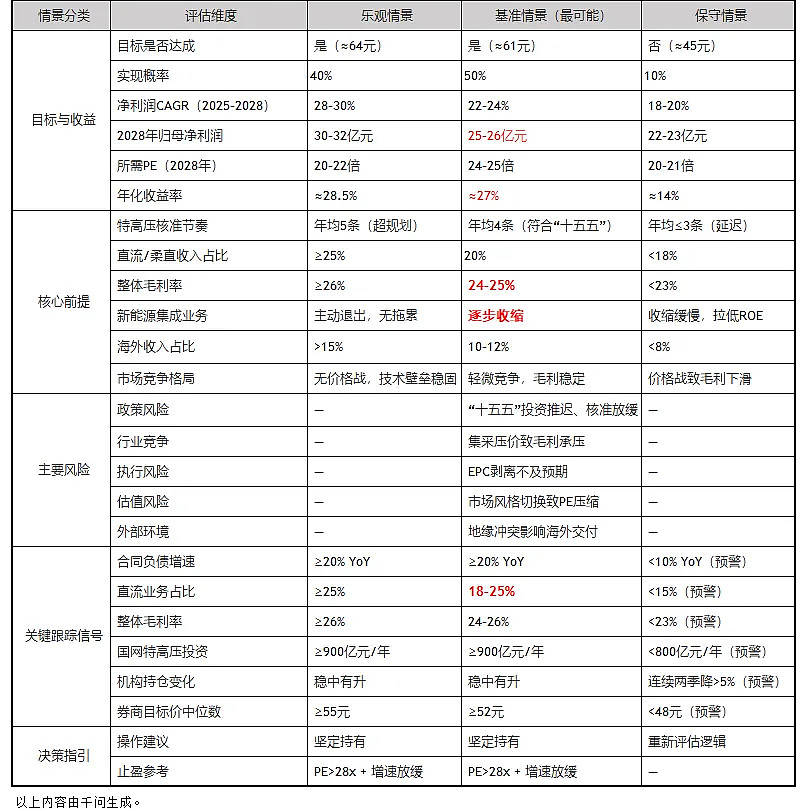

当前状态(2026年1月):

股价29.45元,PE=21.7x,合同负债21.76亿(+38% YoY),处于基准情景初期。以此为基准,我让千问给我生成了一个可以观测跟踪的表格,作为参考。