公司初印象-平高电气

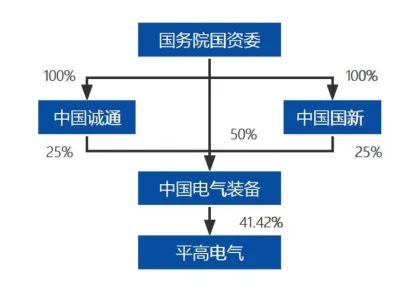

平高电气的控股股东也是中国电气装备有限公司,后者持有上市公司41.42%的股份,公司的实控人是国务院国资委。

公司的核心业务为高压、超高压、特高压交直流开关设备的研发、制造、销售和服务。主要产品为 72.5~1100 千伏 SF6 气体绝缘封闭式组合电器(GIS/H-GIS)、72.5~1100 千伏六氟化硫罐式断路器开关设备(T-GCB)、72.5~1100 千伏敞开式 SF6 断路器、10 千伏~1100 千伏交流隔离开关及接地开关、10 千伏~1120 千伏直流隔离开关及接地开关,液压/弹簧机构、复合绝缘 子、SF6 气体回收充放装置、真空灭弧室等开关核心配套零部件及 10 千伏高效节能配电变压器、预装 式变电站、低压成套、智能配电自动化终端等配网产品。

简单来讲,核心产品就是高压开关和配网产品。

公司主要产品性能均达到国际水平,所有产品都拥有核心制造技术,全部拥有自主知识产权。目前是全球唯一实现特高压 GIS 全产业链(设计—材料—制造—运维)自主可控的企业。

所谓GIS(Gas-Insulated Switchgear,气体绝缘金属封闭开关设备)是电站中除变压器以外的一次设备,是一种将断路器、隔离开关、接地开关、互感器、避雷器、母线等高压电气元件全部密封在充有绝缘气体(如六氟化硫 SF₆ 或环保替代气体)的金属壳体内的成套高压开关设备。它广泛应用于输变电系统中,尤其适用于城市变电站、地下变电站、高海拔或空间受限等场景。

根据公开资料,公司在特高压 GIS 市场占有率 超40%,连续三年位居国家电网组合电器招标榜首;2024年整体市占率达 20.4%,其中特高压交流核心设备占比近 60%。

在产品层面上,平高电气的核心产品GIS主要用于特高压交流输电领域,而南电国瑞和许继电气的核心产品换流阀主要用于特高压直流输电领域。平高电气的主要竞争对手别是中国西电和思源电气。

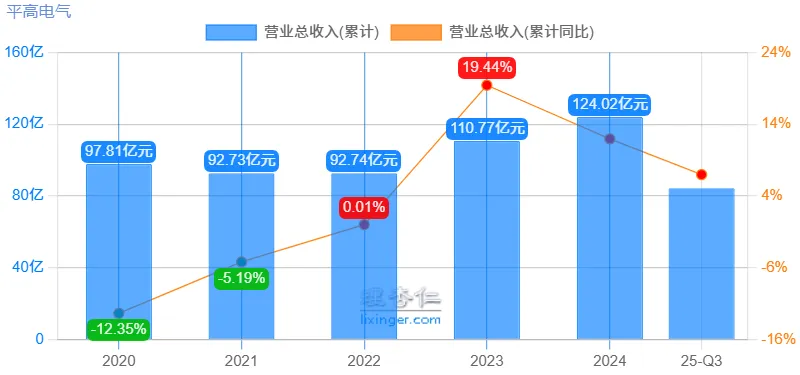

如果单纯从数字来看,从2019年到2024年底,公司营收年化增长率只有2%。其中,2020-2022年,公司收入增长基本停滞。

我去查了相关资料,一方面,因为疫情的影响导致项目交付周期不正常。另外一个重要的原因是,公司的收入结构在此期间发生着剧烈的变动,对营收产生了一定的影响。

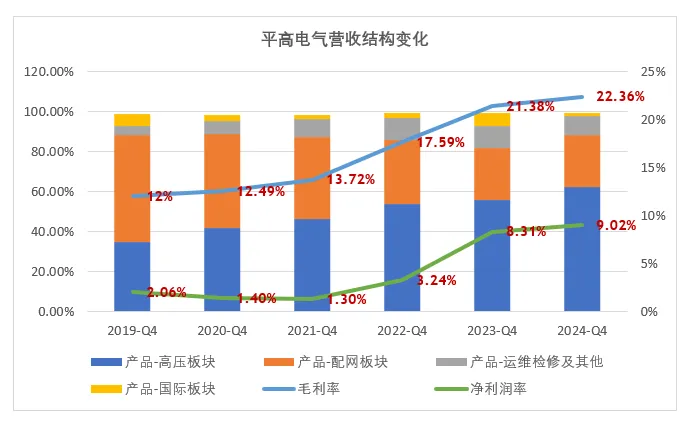

公司主营业务收入构成包括四部分,分别是高压、配网、 国际业务和运维检修及其他。在过去的几年里,公司的运维和国际板块变化不大,主要是高压板块的营收占比在不断提升,配网板块的营收占比不断下降。

平高电气的前身虽然是平顶山高压开关厂,但实际上,在2021年以前,公司营收占比最大的业务其实是中低压的配网业务,高压业务的营收占比排名第二。

经过几年营收结构的剧烈调整,2023年以后,公司高压业务的营收占比不断提升,营收增长的趋势基本稳定。随着十五五“两网”资本支出预算的增长,公司的营收增长趋势有望继续保持下去。

同时,营收结构的变化,使得公司的毛利率和净利润也在不断提升,2024年公司毛利率已经达到22.36%, 净利润率为9.02%,已经超过许继电气,但是相比国电南瑞还有一定的差距。从目前的数据来看,2025年上述数字还会继续提升。

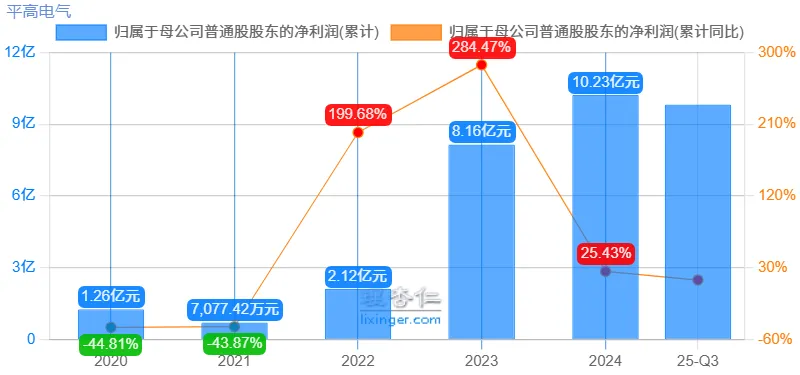

毛利率和净利润率的不断改善,使得公司的归母净利增速呈现出远高于营收年化增长的结果。

可以作为对比的是,同一时间段,在营收年化增长只有2%的情况下,公司归母净利从2019年的2.3亿,增长到2024年10.23亿,年化增长速度高达37%。

未来,随着公司营收结构的稳定,毛利率的持续改善,公司归母净利的增长大概率也会保持在稍微高于营收增速的相对稳定的状态。

整体看来,2019年到2024年,公司一共创造营业收入630亿,实际收到现金612亿。逻辑上,公司代扣代缴增值税,所以后者的金额应该大于前者的,产生上述差距主要是因为应收款项。

但是,同一时间段,公司共创造净利润28亿,而经营活动产生的现金流净额高达107亿,这个数字对比极具冲击力,说明公司的净利润的现金含量非常高。产生的这样结果的主要原因如下:

第一、5年的折旧摊销等非现金项目,合计15亿。

第二、5年应收项目持续收缩,累计贡献现金流约52亿。

第三、5年应付项目稍有增减,累计贡献现金流约-9亿。

第四、合同负债贡献现金流约6亿。

从业务层面出发,我认为主要的原因是公司营收结构的变化带来运营效率的提升,或者说两者相辅相成的结果。

充沛的现金流,使得公司截止2025年第三季度末,持有的现金类现金高达70亿左右,资金非常充沛。

一般情况下,公司的经营现金流和利润应该大致保持一致,除非公司一直能够维持和加强在产业链的地位。因此,从实际情况出发,我认为这个净利润和经营活动现金流净额存在巨大差距的趋势未来不会再大幅扩大。当然即使有所收缩,我也认为是比较正常的现象。

过去5年,公司折旧摊销合计15亿,资本支出仅有7亿。因此,公司的自由现金流甚至高于净利润,这在A股的制造业公司中,应该是并不多见的。

根据公司24年年报,公司的业务收入中, 72.15%来自于国家电网有限公司及其所属公司。这个数据也为未来的业绩预测提供了大概得方向,只要国家电网未来的投资支出能够持续,并且保持增长,公司就能从中大幅受益。

根据规划,国家电网十五五期间投资4万亿,相比十四五的投资额度提高40%,因此这就为公司未来5年业绩增长提供了坚实的保障。

过去5年,从2020年到2025年,开盘价7.9元,收盘价17.35元,上涨2.2倍;最低价5.16元,最高价22.9元,上涨4.4倍。同期,公司归母净利从19年底的2.29亿,增长到2025E的13.2亿,上涨5.8倍,两者对比,在此期间,估值变动在收益中的贡献是-163%。

因此,公司过去6年投资收益的主要驱动因素是公司的业绩增长,而且伴随着公司业绩的整张,公司的估值呈现剧烈下降的趋势。

截止2026年1月下旬,公司的TTM市盈率26.6倍,相对公司业绩的预期增速,合理偏高。如果以公司25年归母净利来看的,前瞻市盈率大概是23倍,基本合理。

基于以上分析,对于平高电气,我认为未来3-5年,净利润的增速大概能保持在15-20%左右,在保持现有市盈率不变的情况下,我预期3-5年可以获得翻倍的收益。

同样,因为市场情绪的影响,提前实现这个收益,我会获利了结,毕竟一鸟在手胜过两鸟在林。