#复盘# 清仓江南布衣(2026年1月28日)

2026年1月28日,以18.76港元,清仓了江南布衣。

从2024年5月10日第一次以14.92港元(均为未复盘价格)买入,到24年9月30日使用新增资金在15.84港元大幅加仓。再到25年9月,在20.78港元和22港元的两次卖出,中间有零星的小幅操作,剩余股份一般左右仓位一直持有至今。

将分红考虑在内,这笔投资的年化收益率大概在44%左右。

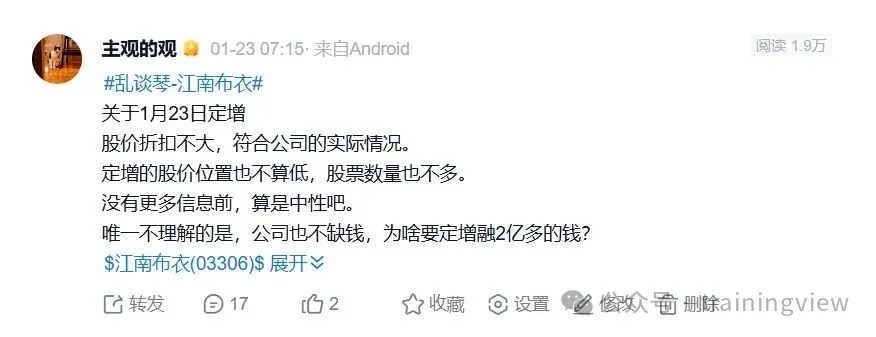

江南布衣在1月23日(上周五)盘前发布公告,以18.78港元,定向增发(即港股的配股)2.8%的股份。

无论是定增的数量,还是定增的价格,我都觉得相对克制和合理,不会现有股东的权益过多摊薄。但是,对于公司一直大方分红的情况下,为何会突然增发,感到不解。

逻辑上,我应该去搞清楚其中的原因,并当时进行详细的分析,然后开盘前做出决策。

实际上,我在当时发了这个帖子之后,只是当了一名看客。更为可悲的是,我发现这是我投资中的常态……

当天,公司股价下跌6.2%,经过一个周末,信息发酵,1月26日略有反弹,1月27日再度下跌。截至昨天收盘,公司股价相对近期高点跌了12%左右。

实际上,即使行动迅速,可能也无法躲过全部下跌,但是大概可以比现在高卖1块钱左右吧。

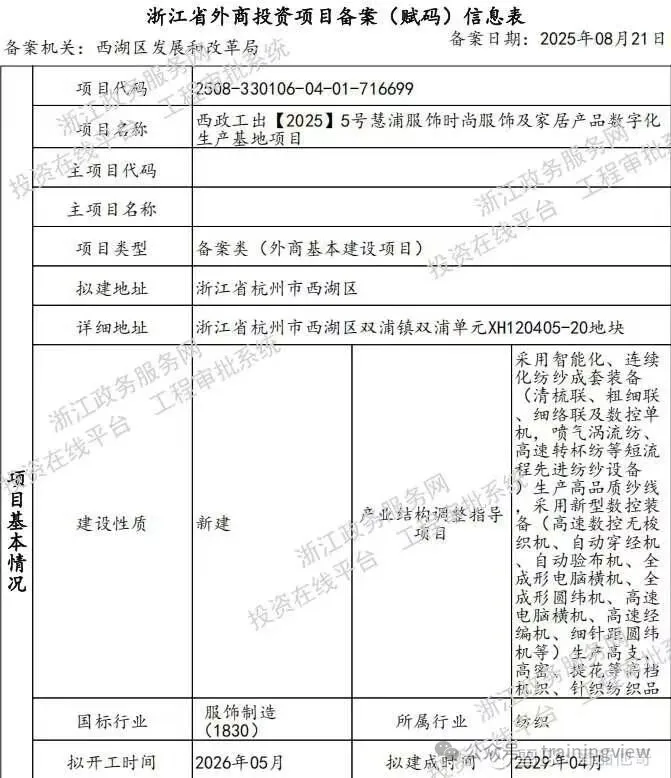

根据网络上进一步搜集到的信息,公司计划在杭州建设“时尚服饰及家居产品数字化生产基地项目”,如下图:

建设周期是2026年5月到2029年4月,共计3年时间,投资约21亿人民币。

从上图可以看出,主要投资除了土地和土建外,还包括“智能化、连续化纺纱成套设备”,用来生产高品质纱线;以及“新型数控装备”,用来生产高支、高密、提花等高档机织、针织纺织品。

这些对于服装纺织行业以外的人来讲,可能相对专业,我的理解是,公司大概想通过面料的差异化得到产品的差异化,以增强自身的核心竞争力。

昨天晚上,我吃了这么大一坨屎之后冷静下来,认真算了一下账(这件事完全应该在本周一之前做的,周五还有周末有充足的时间。),然后做出了清仓的决定。

公司原本账上,现金类现金大概12亿左右,本次增发筹资大概2亿多,合计公司现在共有现金15亿左右。根据公司的经营情况下,每年可以新增经营现金流净额10亿,以上合计,未来三年公司可以利用的现金大概45亿。

按照投资规划,未来3年,公司共投入21亿的资本开支去建设生产基地,另外,如果按照归母净利的75%分红,每年分红大概7亿元左右,分红合计21亿。两项合计42亿元。

理论上,公司还富余3亿左右的现金流。但是考虑到日常运营需要现金,以及现金流的时间差异,公司仍然需要通过短债用以缓解流动性,对于公司而言,借钱应该也不难,而且现在利率也不高。

未来如果一切按照计划进行,公司经营上没有大的变化,我觉得上述安排没有问题。

但是,如果中间遇到不可预知的问题,出现资金流紧张,那么对分红比例下手应该最简单的方法。

最后,从公司经营的角度看,公司向上游面料的努力方向应该没错(国际大牌服装似乎都在面料有巨大的优势),但是,在这只股票上,我只是一个收息佬。

所以,我并不想面对这种不确定。