恒大物业与万达商管合并的畅想

根据《公司收购及合并守则》,$恒大物业(06666)$ 需要每月更新进展情况,不过截止3月10日发稿,恒大物业仍未发布潜在交易的最新进展。

物股通认为,3月份是2025年报发布期,管理团队应该在紧锣密鼓的准备相关材料,无暇顾及收购事宜。当然也不排除潜在买方在等年报出来后再进行价格谈判,导致进程中止。

但这并不妨碍我们基于此前的市场消息,做一些有意思的畅想。

2026年2月初,市场传出内幕消息:太盟投资集团(PAG)与广东省旅游控股集团均对恒大物业相关股权表达了收购意向,两个潜在接盘方已与清盘人接洽。

这一消息的传出,恰逢恒大物业清盘人要求选定投标人于2026年1月底前提交更新要约方案的关键节点。

潜在买家中,太盟投资集团无疑是拿下恒大物业的最佳买手。加之与其已控股的万达商管,两家公司可以形成“商管+物管”的资产组合,直接对标华润万象生活的双轮驱动模式。

No1.太盟的资产版图

从万达商管到恒大物业

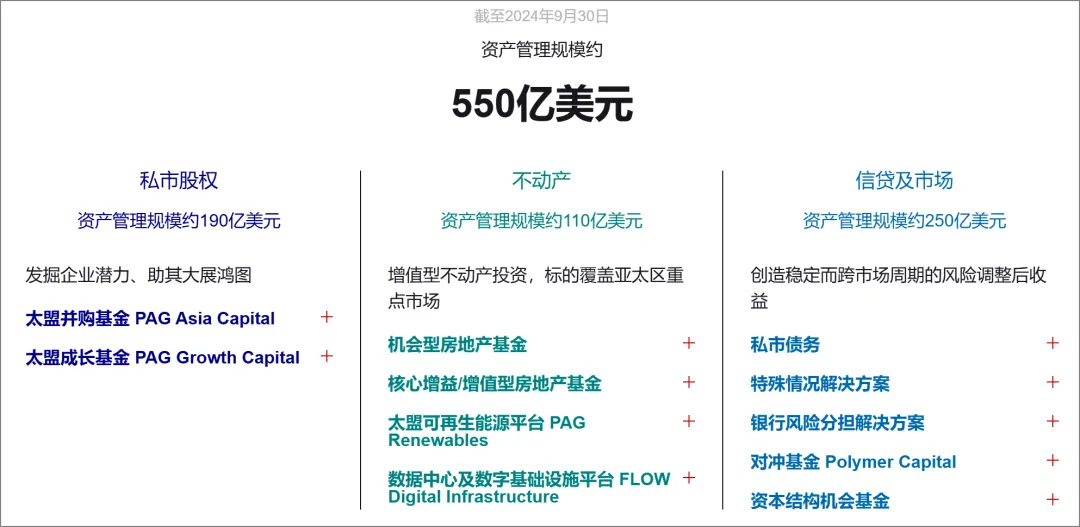

公开信息显示,太盟投资集团是一家专注亚太地区的私募股权公司,管理资产超过550亿美元,因投资策略酷似黑石集团,被业内称为“亚洲小黑石”。

其核心打法便是逆周期抄底受压资产,通过专业投后赋能提升资产价值后实现退出。

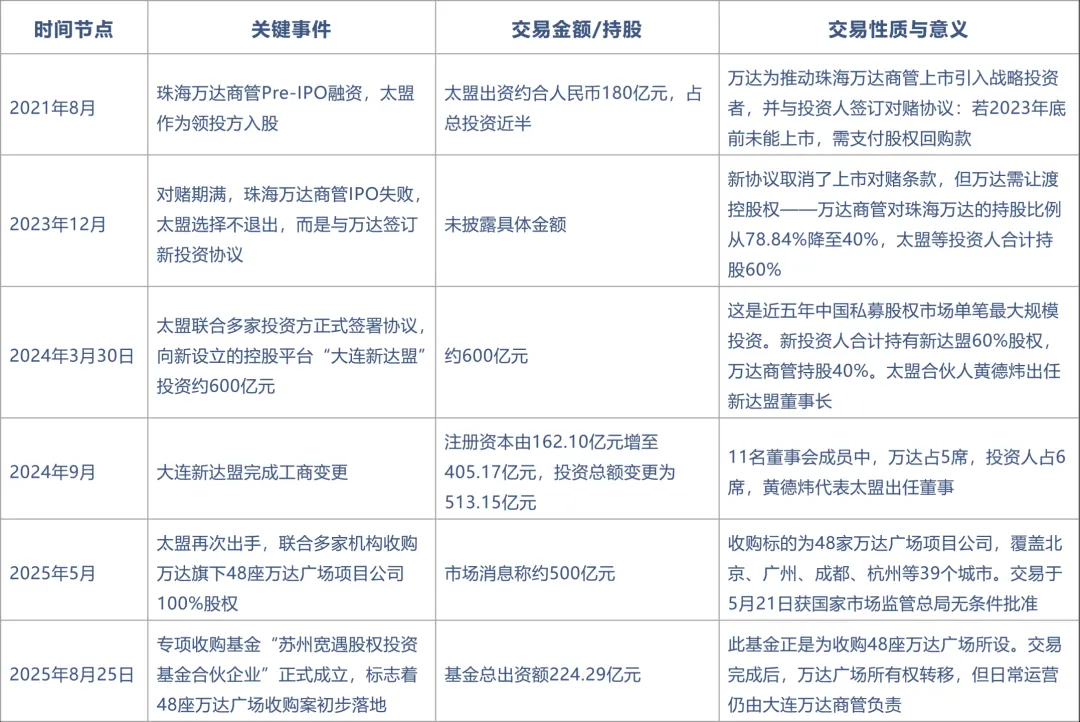

太盟在中国市场最引人注目的布局,当属对万达商管的多轮投资。2023年底,太盟联合中信资本等投资方与万达签订新投资协议,成为珠海万达商管的第一大股东。

2024年,太盟再度联合多家机构投资约600亿元成立大连新达盟,作为全新的持股平台承接对万达商管的控制权。

进入2025年,太盟的布局进一步深化——联合腾讯、京东等投资方,拿下万达商管旗下48座万达广场100%股权,交易额预估500亿元,形成“资本持有+专业运营”的轻资产模式。

(根据公开信息整理)

目前,珠海万达商管独家运营已开业万达广场达513座,管理着中国规模最大的购物中心网络。

若太盟成功拿下恒大物业,其资产版图将形成万达商管(商管平台)+恒大物业(物管平台)的完整组合。

No2.双轮驱动

对标华润万象生活的商业逻辑

$华润万象生活(01209)$ 的“商管+物管”双轮驱动模式,已被市场验证为成功的商业模式。截至2024年末,华润万象生活旗下在营购物中心122座,实现零售额2150亿元,同比增长18.7%。物管方面,在管面积达4.13亿平方米,稳居行业第一梯队。

这一模式的核心优势在于协同效应:商管业务贡献高毛利(2024年商业运营收入62.74亿元,毛利率高达78.7%),物管业务提供稳定现金流,二者形成“高毛利+稳现金流”的良性组合。

若太盟将万达商管与恒大物业整合,理论上可以构建类似的协同效应:

No3.资本整合

太盟的“商管+物管”棋局如何落子?

太盟若同时控股万达商管和恒大物业,其整合路径可能从以下层面展开:

首先,治理结构的稳定是基础。太盟入主万达商管后,已完成管理层的平稳过渡。2024年9月,太盟合伙人黄德炜接任珠海万达商管董事长;2026年1月,原首席运营官、万达老将许粉升任首席执行官,形成“投资方主导战略、万达系主导执行”的格局。

这一治理模式未来或可复制到恒大物业的整合中。

其次,业务协同的机制设计是关键。太盟收购的48座万达广场,交易后仍由万达商管负责日常运营,形成“资本持有+专业运营”的轻资产模式。

若恒大物业纳入版图,理论上可以将万达广场的物业管理服务交由恒大物业承接,实现商管与物管的内部协同。

同时,万达广场的商业资源(如品牌招商、营销活动)可以与恒大物业的社区场景打通,形成“商业进社区、社区导流商业”的双向互动。

第三,历史遗留问题的处置是前提。恒大物业面临的最大挑战是巨额应收账款问题——截至2025年6月底,贸易应收账款原值58.83亿元,累计计提坏账损失30.42亿元,减值率高达51.7%,其中约22亿元来自中国恒大。

太盟若想实现价值重塑,必须先妥善处置这一历史包袱。

第四,资本退出路径的设计是归宿。作为私募资本,太盟的核心逻辑是“买入-增值-退出”。参考其过往操作——2019年投资博锐生物,2026年初完成退出,成为中国私募股权市场有史以来规模最大的控股型退出案例之一。

太盟很可能通过3-5年的运营提升后,寻求商管资产的重组上市,实现投资收益的最大化。

No4.畅想的现实基础

尽管现实中面对诸多挑战,但这一畅想并非空中楼阁。

太盟对万达商管的操作已显示出其深度介入产业运营的能力——入主后,珠海万达商管的扩张节奏从追求数量转向注重质量,2025年新开项目中超过70%位于三线及以下城市,存量广场的平均租金坪效同比提升12%。

这种“经营质量优先”的策略,与恒大物业现有项目的下沉布局高度契合。

恒大物业本身并非不良资产。

2025年上半年,公司实现营收66.47亿元,净利润4.72亿元,毛利率18.03%,净利率7.39%,仍保持着基本的盈利能力。其5.96亿平方米的在管面积,是行业TOP5级别的规模资源。

更重要的是,太盟的资本运作能力已得到验证——68亿美元的盈德气体退出案例、博锐生物的控股型投资增值,都证明了其在复杂资产处置和价值提升方面的专业能力。

展 望

太盟若成功拿下恒大物业,其整合万达商管与恒大物业的路径,将是一场“资本+产业”的双重实验。

一方面,这是对华润万象生活“商管+物管”双轮驱动模式的直接对标——用万达商管的商业运营能力,激活恒大物业的社区场景价值;用恒大物业的社区入口,为万达广场导入家庭消费需求。

另一方面,这也是私募资本深度介入产业运营的一次探索——太盟不再满足于财务投资人的角色,而是通过控股型投资、管理赋能,直接参与资产的价值重塑。

无论如何,当资本与产业开始以这种方式对话,物业行业的格局重塑才刚刚开始。