丹娜生物 发行分析

丹娜生物将于10月22日发行,公司本次发行800万股,其中网上发行720万股,超额配售后总股本5,539万股。公司没有老股。

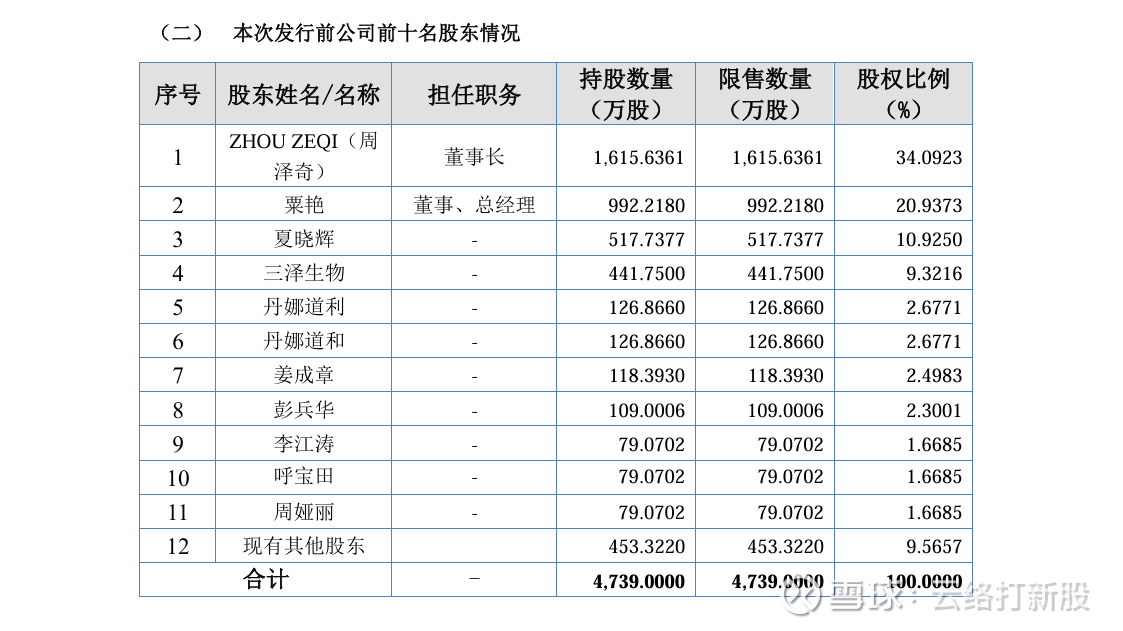

公司发行前,自愿限售后股东情况如下:

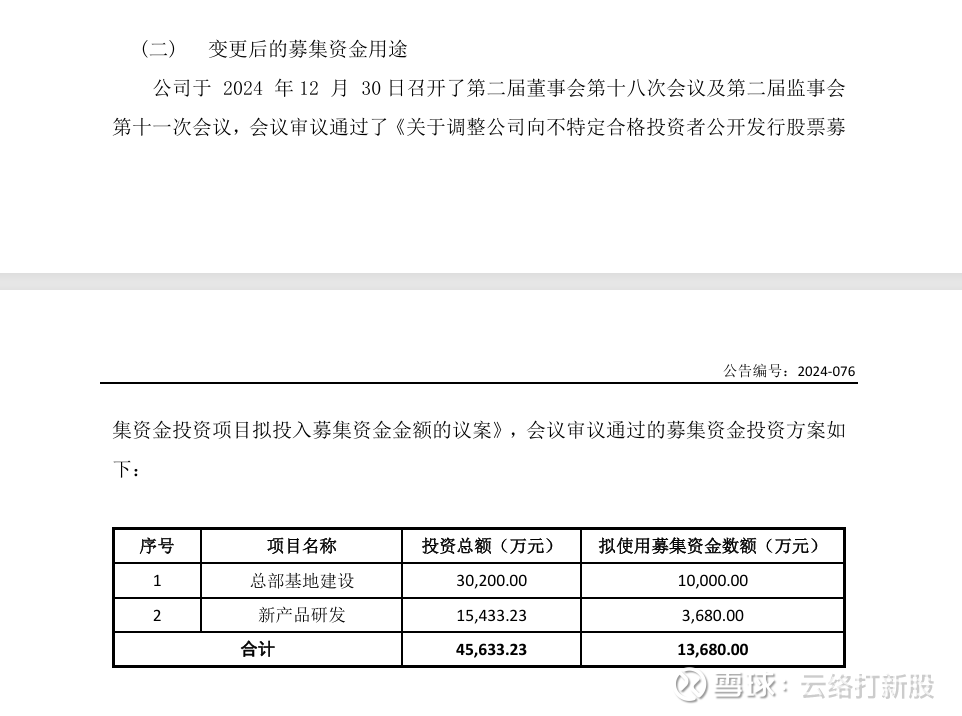

公司募投项目如下:

招股说明书公司如此介绍:

发行人主要从事侵袭性真菌病血清学早期诊断及其它病原微生物体外诊断产品的研发、生产和销售,被认定为国家高新技术企业、第一批国家支持的重点专精特新“小巨人”企业、天津市制造业单项冠军企业、国家知识产权优势企业。 截至本招股说明书签署日,发行人已取得83项境内外专利;已获得79项境内医疗器械产品注册及备案证书;已取得17项软件著作权。公司建有较为完善的生产线,承担天津市智能制造专项资金项目2项。目前,发行人自研产品已覆盖侵袭性真菌病血清学检测的主要临床检测项目,其中发行人自主开发的曲霉菌半乳甘露聚糖定量检测试剂盒(ELISA法)入选国家科技部《创新医疗器械产品目录(2018)》;自主开发的真菌(1-3)-β-D葡聚糖定量检测试剂盒(显色法)获得2018年天津市中小企业“专精特新”产品认定;发行人获得天津质量奖提名奖、滨海新区第一批专利密集型产品、天津市质量攻关优秀成果5项、天津市滨海新区质量攻关活动成果评比奖项14项、“创之星”杯2022年度及2021年度中国体外诊断优秀创新产品金奖等多项荣誉;发行人曲霉半乳甘露聚糖IgG抗体检测试剂、念珠菌甘露聚糖IgG抗体检测试剂是国内注册的独家产品,截至本招股说明书签署日,国内市场无检测相同标志物的诊断试剂注册上市。

截至2024年6月末,发行人试剂产品已进入全国34个省级行政区1,100多家医疗机构,其中三级医院800多家,并销往亚洲、欧洲、非洲、南美洲、北美洲等国家地区,能够不断满足终端机构的侵袭性真菌病及部分病毒和细菌感染的日益增长的诊断需求。

公司新三板报告期没有融资。

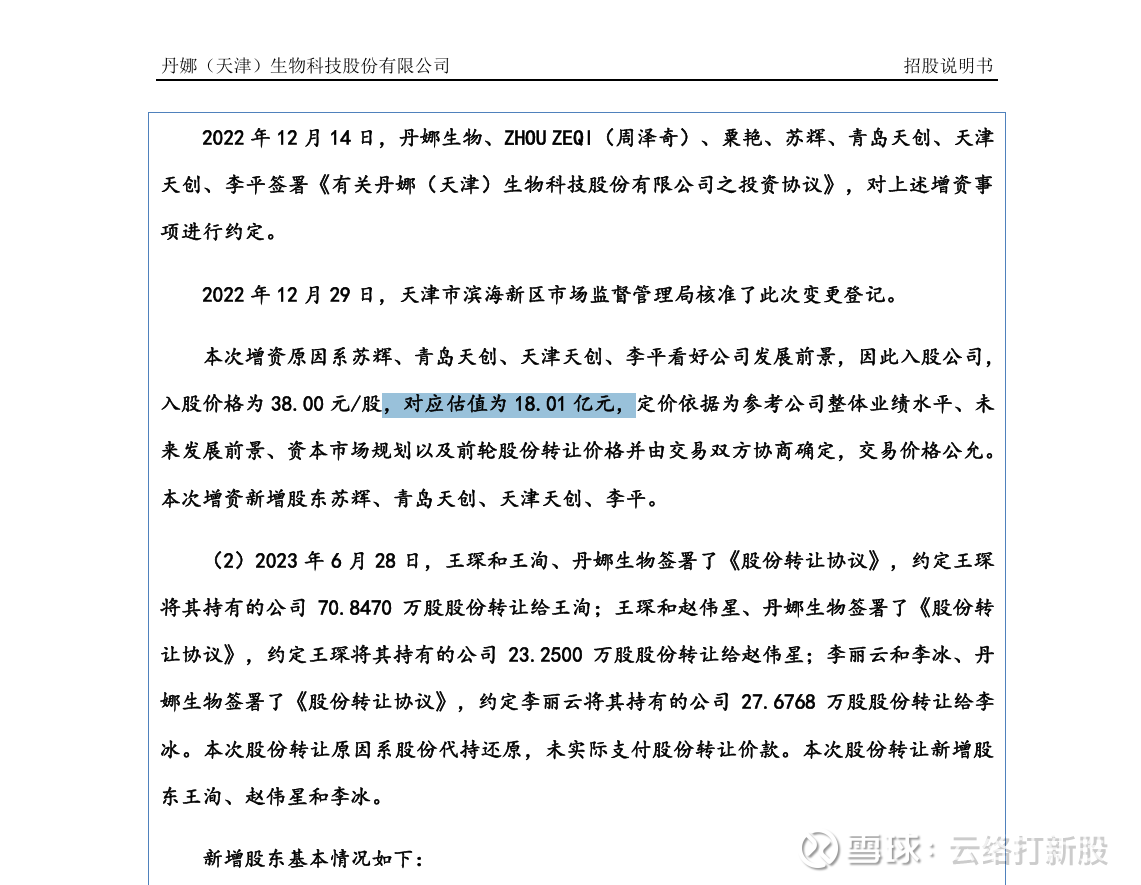

但是新三板上市前的估值为18亿元。

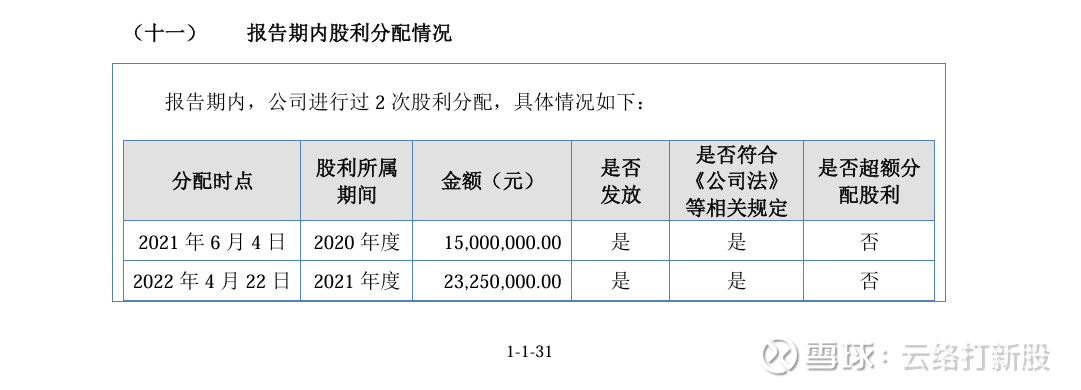

公司上市后分红3,825万元:

公司2021年曾经希望在科创板上市,后因为鲎血管制而被迫放弃。目前来看公司有相当大产品需要依靠鲎血供应,未来如果没有鲎血供应,对公司会产生一定的影响。

公司产能利用率姑且不谈,至少产销率一直处于不平衡状态。此外公司还存在大额理财屡发,分红比例不算低,老板是老外的情况,虽然都不致命,但是很难给公司一个建议投资的评级。

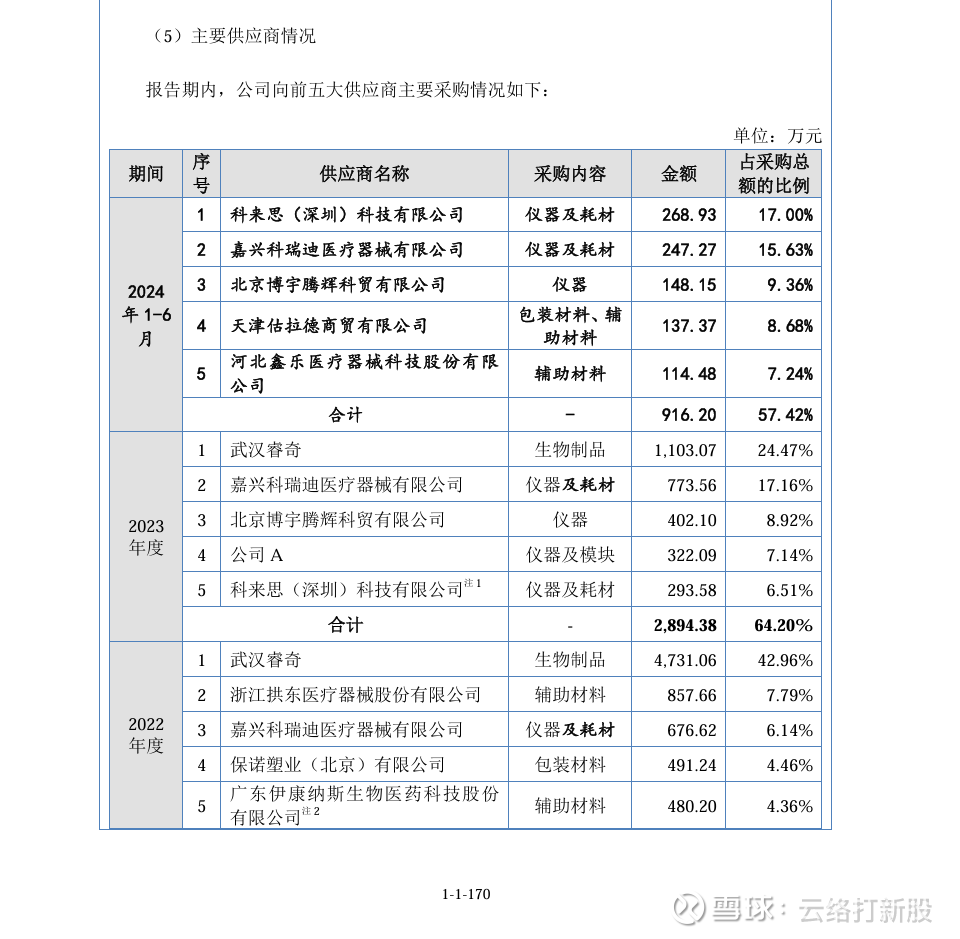

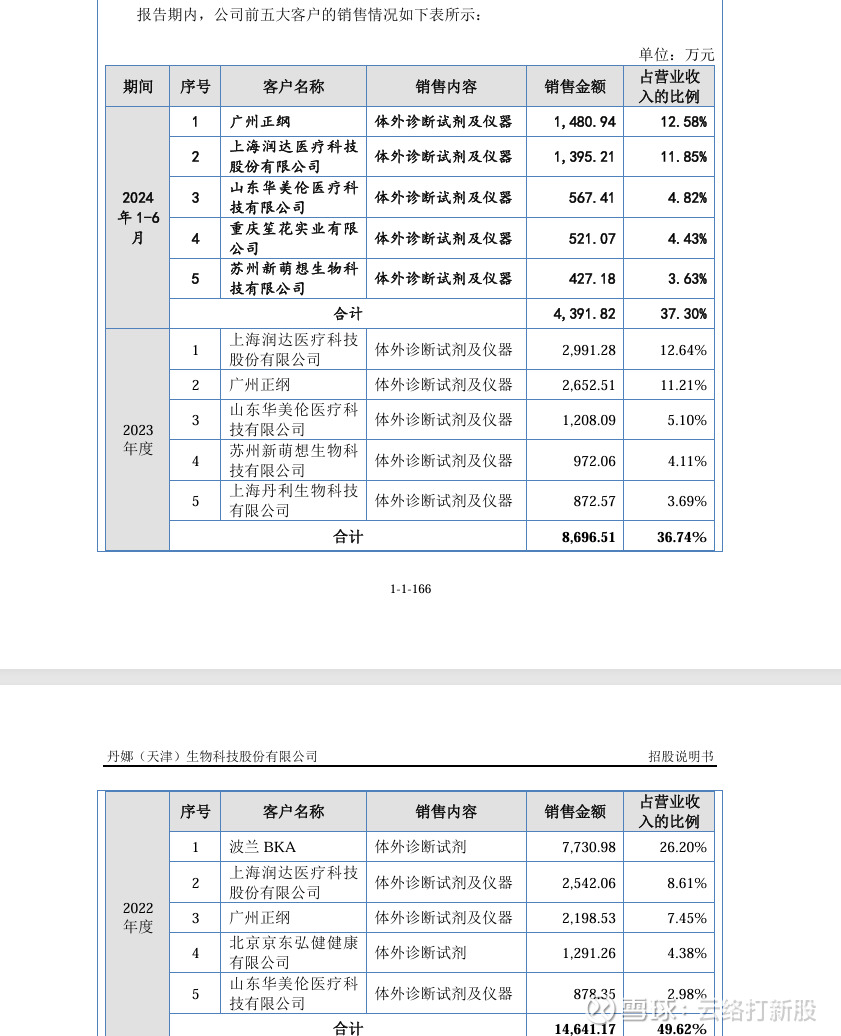

公司主要客户及供应商数据如下

主要供应商:

主要客户:

本次由于打满一定是没有整股,因此不需要看资金分段分析了,只需要资金达到前72000名就可以配售到1手。

至于72000名大概的位置,可以参考一下目前明牌的数据。

目前500~600万为最优解,最新的一次,是锦华新材的碎股581万元。公开数据最接近的一次是世昌股份560万元,6.6万名。虽然有大量的声音认为本次如同能之光,依旧需要打满才有碎股,但是我不认同,能之光可以看到403万元是8.3万名,也就是配售到碎股的5.7万人,即便有一部分资金没有拿到碎股,但是距离7.2万人还是足够远。况且哪怕真的是7.2万人达到了510万元,那么615万元也不可能有7.2万人,绝不可能。

总之,即便没有600万元,我认为依旧是高枕无忧的。但是最低多少万需要放弃,我自己不太好说,我自己建议是510万元以下就放弃吧。

对于多少钱以上就是保证有了,我认为580万就是99%,上一轮长江能科各位也看到了,获得配售的户数和估算少了8000户,194万元的配售户数,低于长江能科254万元的户数。别说什么Reit分流,本轮Reit的冻结资金远低于凯德商业,当时对世昌股份的影响也没有这么大。

综上:

资金小于510万元的不建议参与了。

资金在510~550万元的需要努力一下,尽量凑到550万元,因为看到了锦华新材,我认为581万元这块大概是6.4~6.8万名,如果是6.4万名当然550万元很稳妥,但是如果580对应6.8万名,550万元以下确实不稳妥。

资金在550~580万的,不要留钱了,不过这块我认为是极大概率了能上岸了。

580万在我看来已经是99%能进7.2万名,同时坚定认为碎股不会超过600万元。