科马材料 发行分析

科马材料将于1月6日发行,公司本次发行2,092.00万股,其中网上发行1,882.8万股,发行后总股本8,368万股。公司目前没有老股。

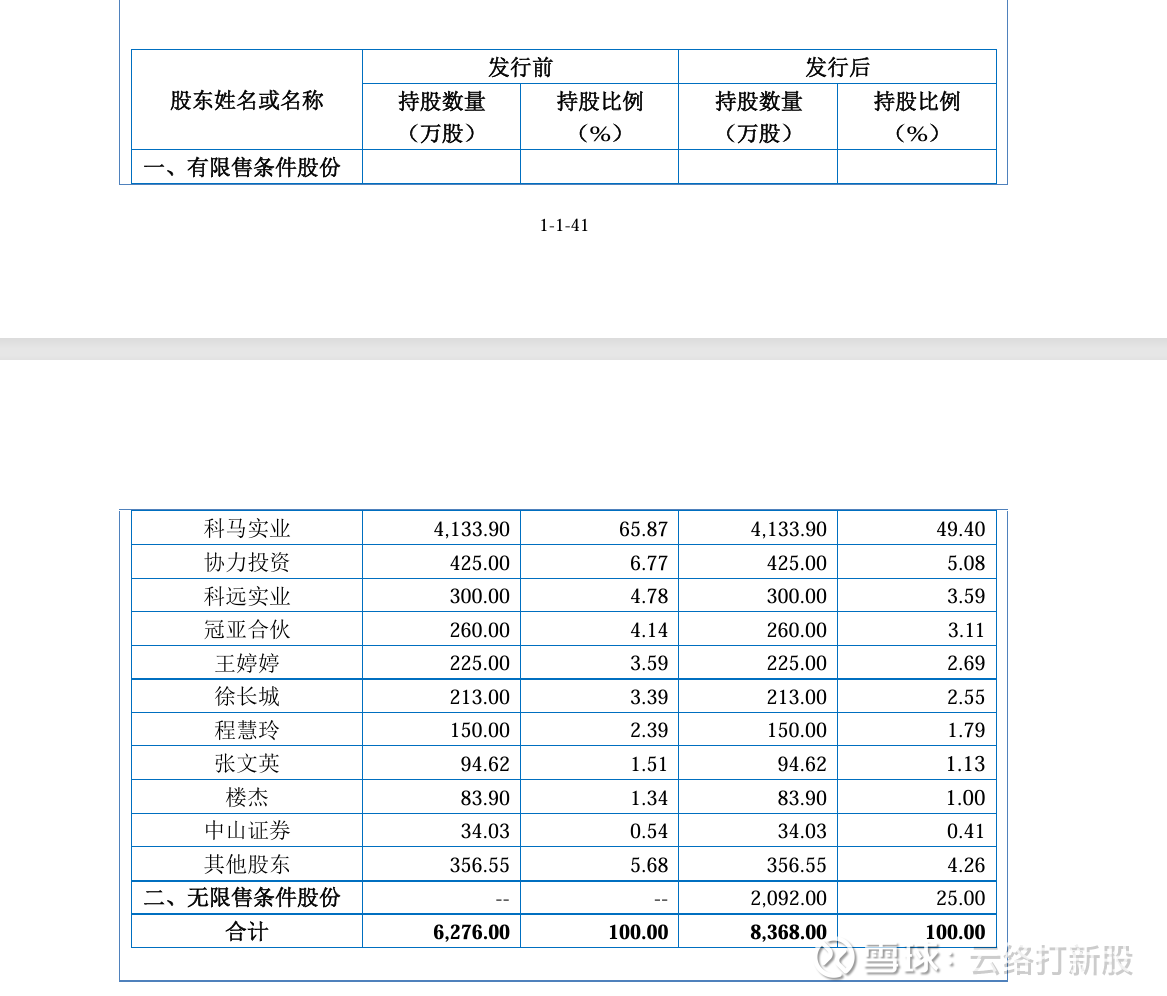

公司发行前,自愿限售后股东情况如下:

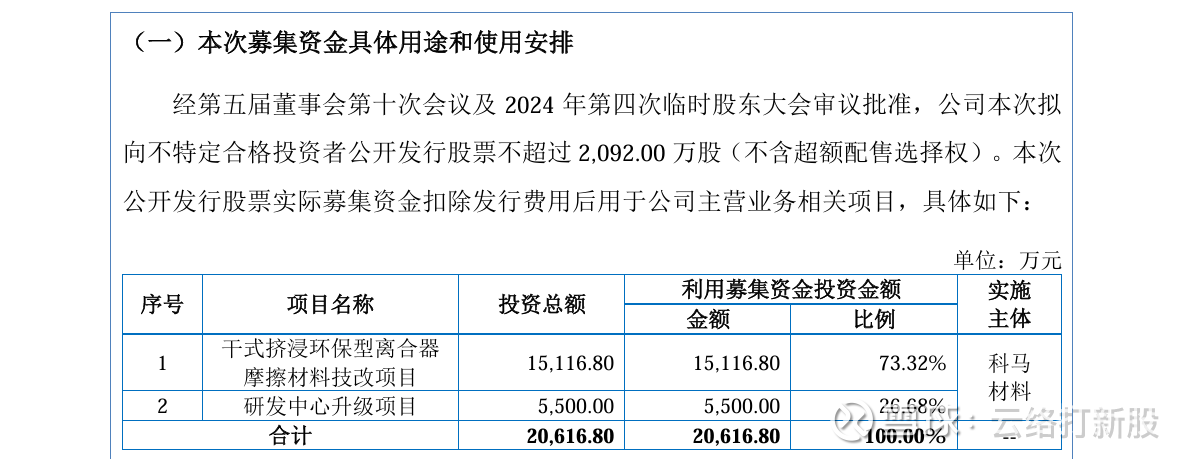

公司募投项目如下:

招股说明书公司如此介绍:

公司主营业务为干式摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用。

公司新三板报告期没有融资。

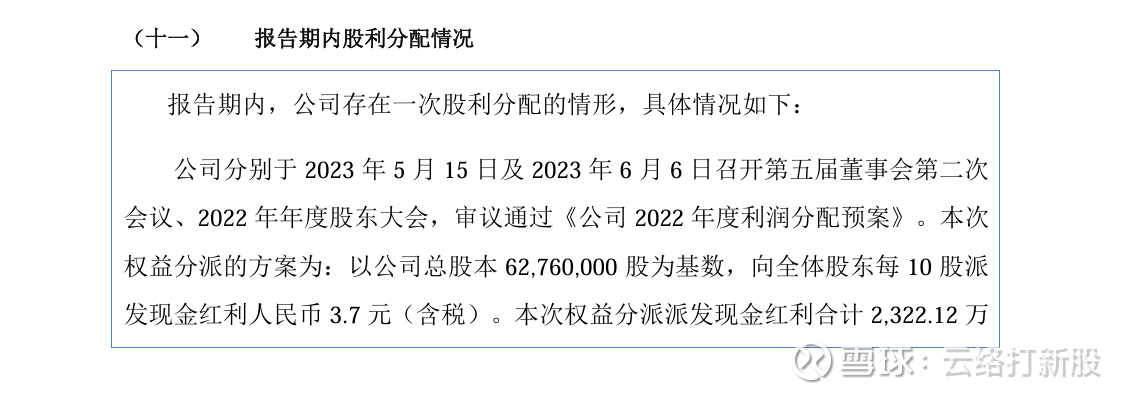

公司报告期分配过1次股利:

公司没有缩股,没有老股。对于打新没得说,加分!

公司从2013年开始就谋求深交所上市,10年间进行了3次提交3次撤回,最后一次于2023年撤回了招股说明书,换到了北交所。

网上对于公司的质疑还是比较多的,我觉得其中需要关注的主要是这几点:

和讯网对于公司的质疑主要是境外客户,目前境外业务的毛利率58.8%,公司毛利率大幅增加主要是靠境外客户的爆发增长,北交所问询中有“贸易商配合调节收入”,感兴趣的朋友可以去北交所网站看看公司的解释。

财经媒体股市财报风云经过调查称,前次募投项目环评文件显示项目已进入试生产阶段,公司却声称“完成土建后未继续实施”。同一个项目,两种截然相反的表述。

财经媒体《金证研》称,科马材料披露其对墨西哥大客户的销售收入,或高于浙江省对墨西哥相关产品海关查询出口金额。具体的调查《金证研》有具体报告,感兴趣可以搜搜看。

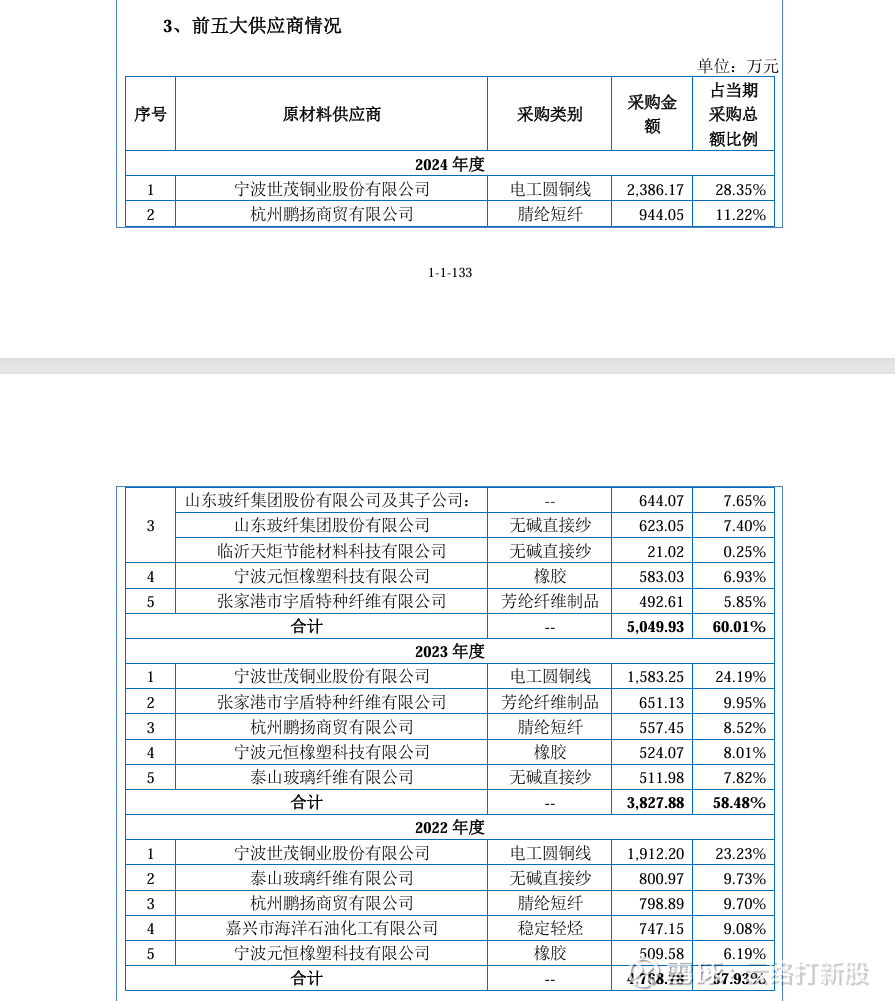

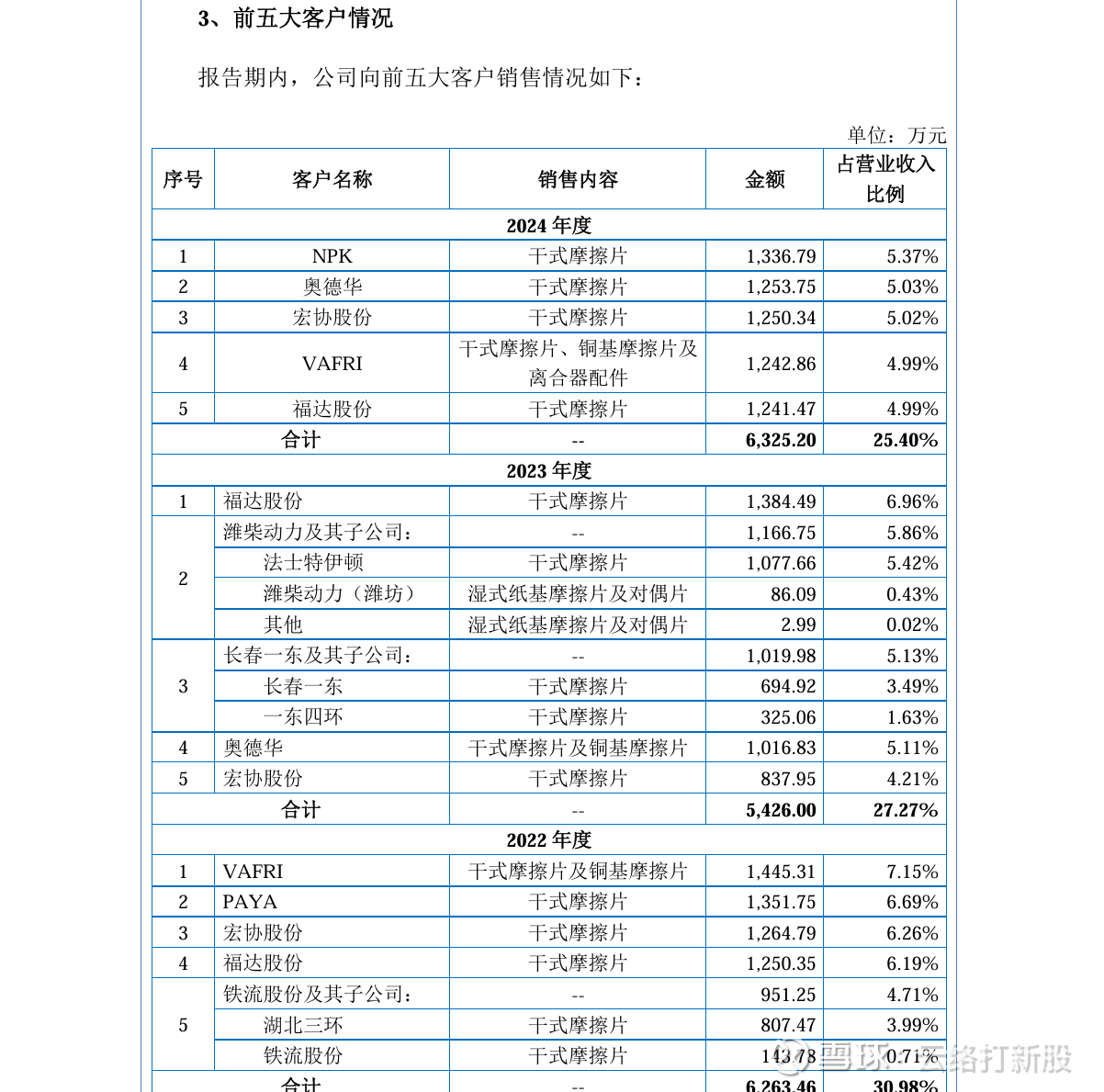

公司主要客户及供应商数据如下

主要供应商:

主要客户:

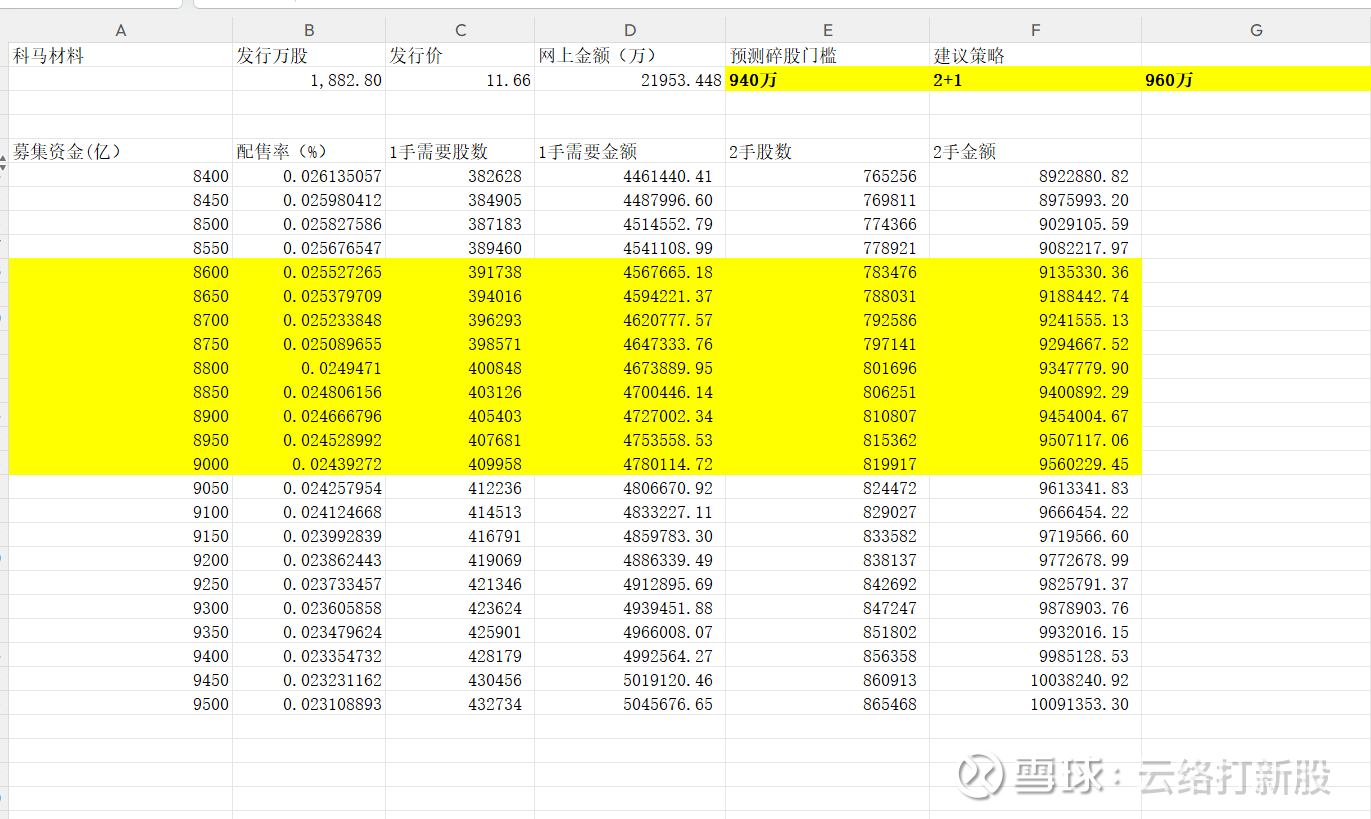

申购资金对应配售情况如下:

本次2+1,1+0的门槛跟之前的蘅东光1+0,大鹏工业1+0比较近似,因此用这俩情况来分析一下数据。

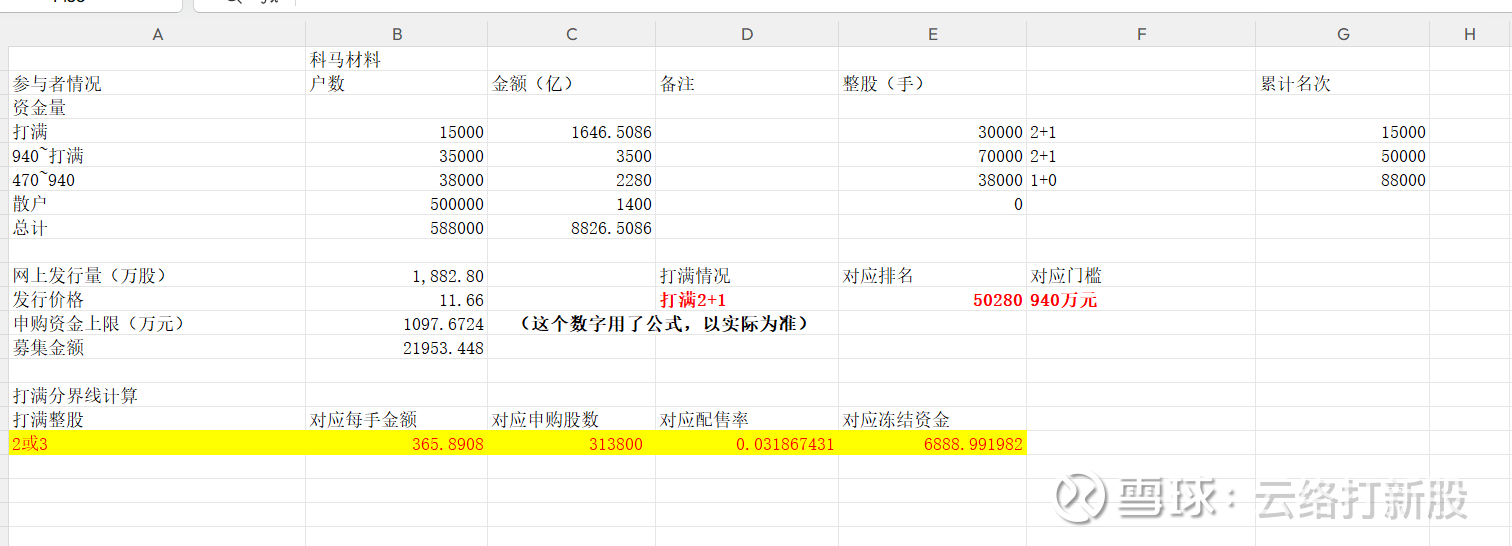

首先是冻结资金,衡东光我觉得参考价值不大,还是应该看着南特科技。这次的价格高且没有老股,收益不会低于南特科技。我认为本次资金不会少,总体来说大概是南特科技附近,给了8800亿元预测,相当于略微高于南特科技。

对于碎股的话,940万元挡位,衡东光的917万元是5.3万户,本次940万元排名一定会少于衡东光。但是我们同样要考虑2+1为本次明显的最优解,也就是如果有950万元的人没有任何可能性分户,因此上一轮没有额外筹钱的打新族,本轮还是维持原样,因此我给了2+1还是5万户。前面大鹏工业的480万元大概是8.8万户,考虑到现在相对于大鹏工业有合户,也有新增资金,因此最后还是维持1+0,8.8万户这个判断。这样推算出碎股大概是5万名+,也就是可以判断本轮碎股线在2手整股附近。2手整股依然是最优解。

综上:

求稳策略:

1+0 490万元 (对应9100亿元,我觉得足够了)

2+1 980万元 (觉得既然有钱,就没必要找1+1了)

中性策略:(我自己的推荐)

1+0 480万元 (对应9000亿元,属于我给的上限)

1+1 940万元 (真的建议凑一点,多凑20万,多个两三千块钱)

2+1。 960万元

最低策略:

1+0 450万元 (对应8500亿元,我觉得再往下没啥机会了)

1+1 880万元 (这一轮大家给的整股比较接近,如果一旦资金真的摸到了9000亿附近,会有非常大规模的翻车,哪怕翻车10%,碎股就能900万以下)

2+1 900万元