农大科技 发行分析

一开始先说一下未来资金预测。我从2023年开始,一直都是3个数字,相当于最高最低是区间,我会告知我自己如何去申购。但是本轮,市面反响很大。不是说几个十几个网友,是几十个网友,当然,我也觉得他们说的有道理。下面聊聊我的看法。

本轮我预测的是8200亿附近,实际上大概是8265亿元,实际上已经很接近了。碎股预测的700万元,我自己那么多轮,自己总是要加20万。写了最高值是为了说打满毫无意义,也写了本轮就是1+1,不存在打满2+1可能性。

我认为对我非常不公平,这三个数字,高配是我认为100%;中配是我自己亲自参与,而我自己显然不会去做55开,为了节约几十块钱利息少好几千,我自己是做期货期权的,我从来不做这种蠢事。所以显而易见,我自己给的数字分别是保险和性价比最高。而网友可以给一个55开的数字就好了,不需要什么安全垫,如果是看我Excel的那个碎股,我也会更准。

就像举重,我是抓举,你们是挺举,这咋比?

那以后这样,三个数字,分别是我自己参与的金额,我计算的金额,我认为低于就不该参与的金额。我有自己的事情,没有精力再争论这些了。就这样了。

农大科技将于1月19日发行,公司本次发行1,600万股,其中网上发行1,440万股,发行后总股本7,800万股。公司没有老股。

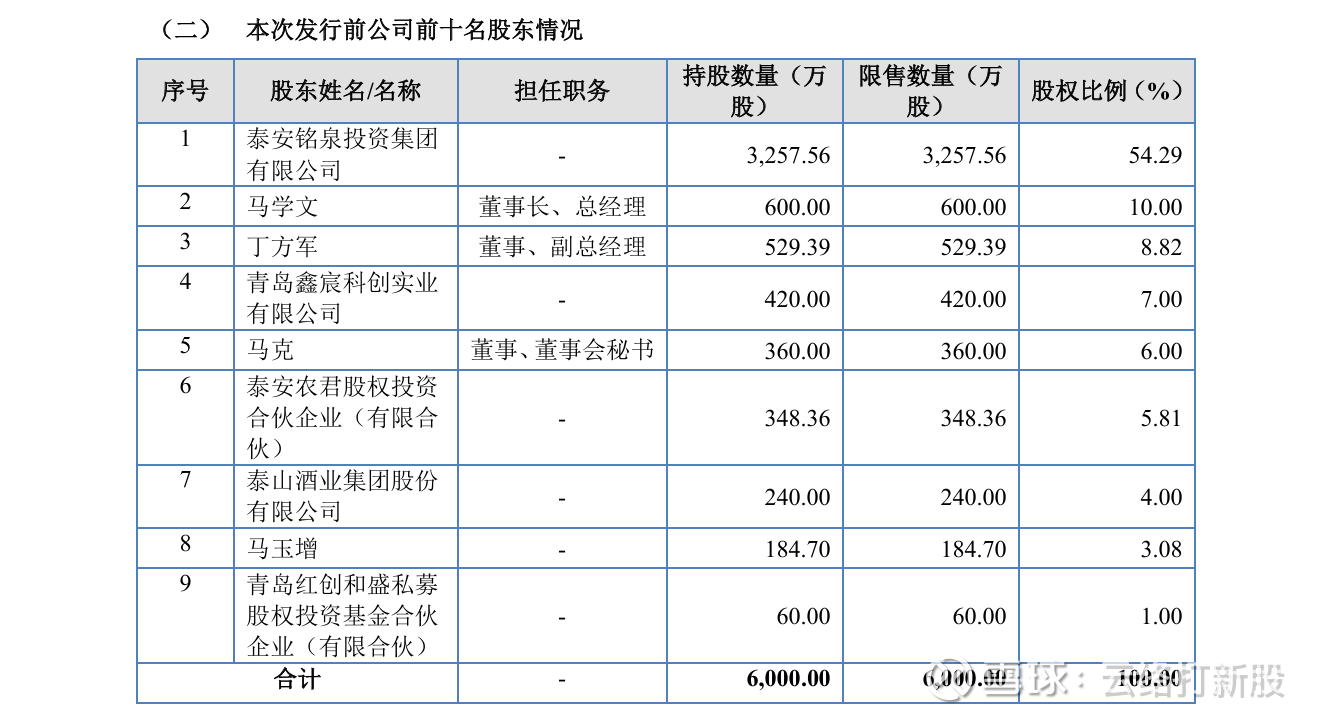

公司发行前,自愿限售后股东情况如下:

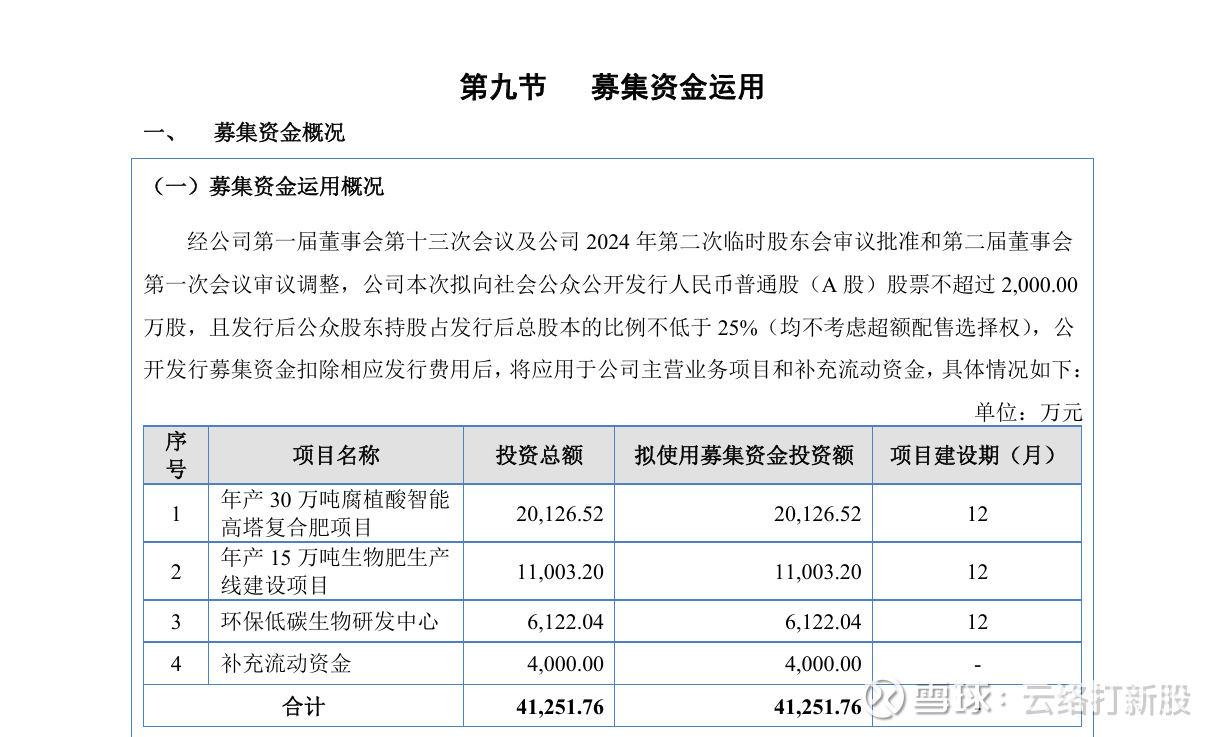

公司募投项目如下:

招股说明书公司如此介绍:

公司主营业务为新型肥料及新型肥料中间体的研发、生产、销售和技术服务。

公司以自有知识产权的腐植酸活化技术、包膜控释技术等核心技术为基础,主要产品包括腐植酸增效肥料、控释肥料、水溶肥料等新型肥料及包膜尿素等新型肥料中间体。2020年至2022年,经中国磷复肥工业协会认定,公司包膜尿素产销量位居行业第一;经中国腐植酸工业协会认定,公司腐植酸复合肥料产销量位居行业第二。2018年以来,公司被工业和信息化部连续评定为国家级“制造业单项冠军示范企业”。

公司新三板报告期内没有进行融资。

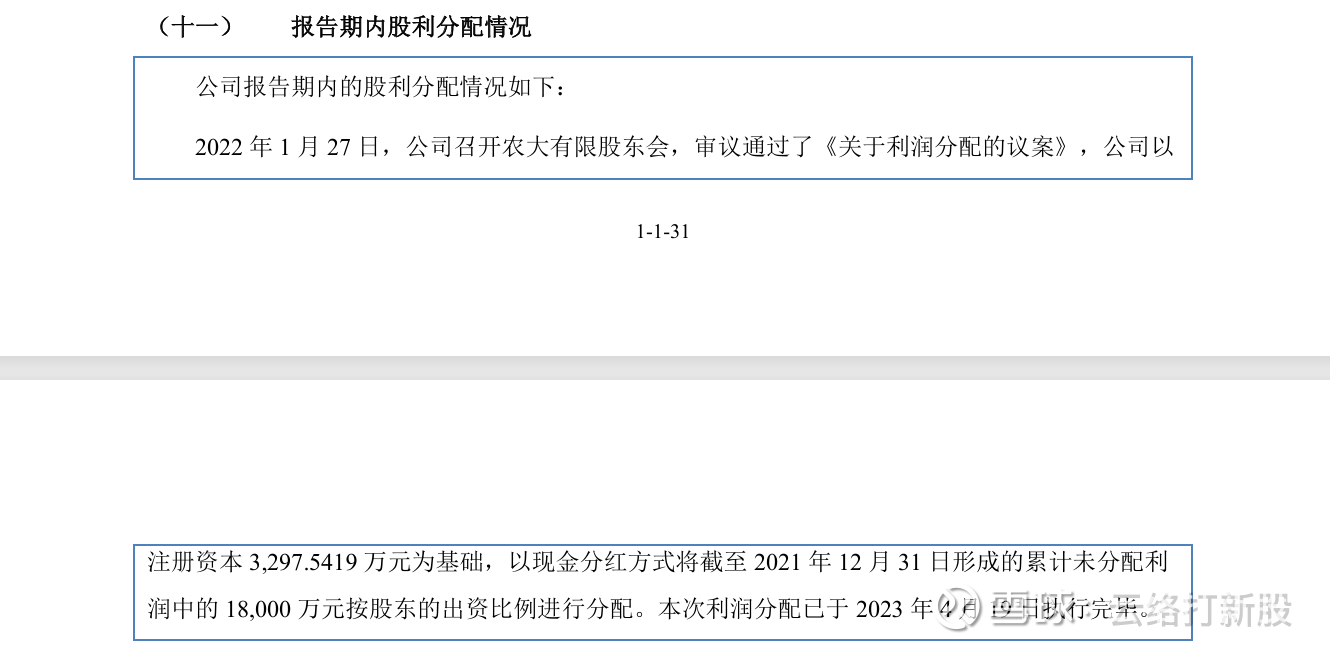

公司报告期进行了10派54.5元的清仓分红。这一张绝户网撒的妙呀!算是和外部股东切割了,我们原始股东和你们不是一伙的。

不想说很多,我给大家点关键词吧。

财闻社转载了中金在线的专题,对于公司进行了点评:

一、营收下滑,订单雪崩,却还要“硬扩产”

二、财务魔术:净利润1.25亿,现金流只剩991万

三、父子控股76%,关联交易像“左手倒右手”

四、24项无证房产,环保安全罚单接到手软

五、经销商数据“自我打脸”,信息披露像“遮羞布”

六、募投项目像“皇帝的新衣”,产能消化全靠“讲故事”

这些是真是假,留给各位自行研究吧。

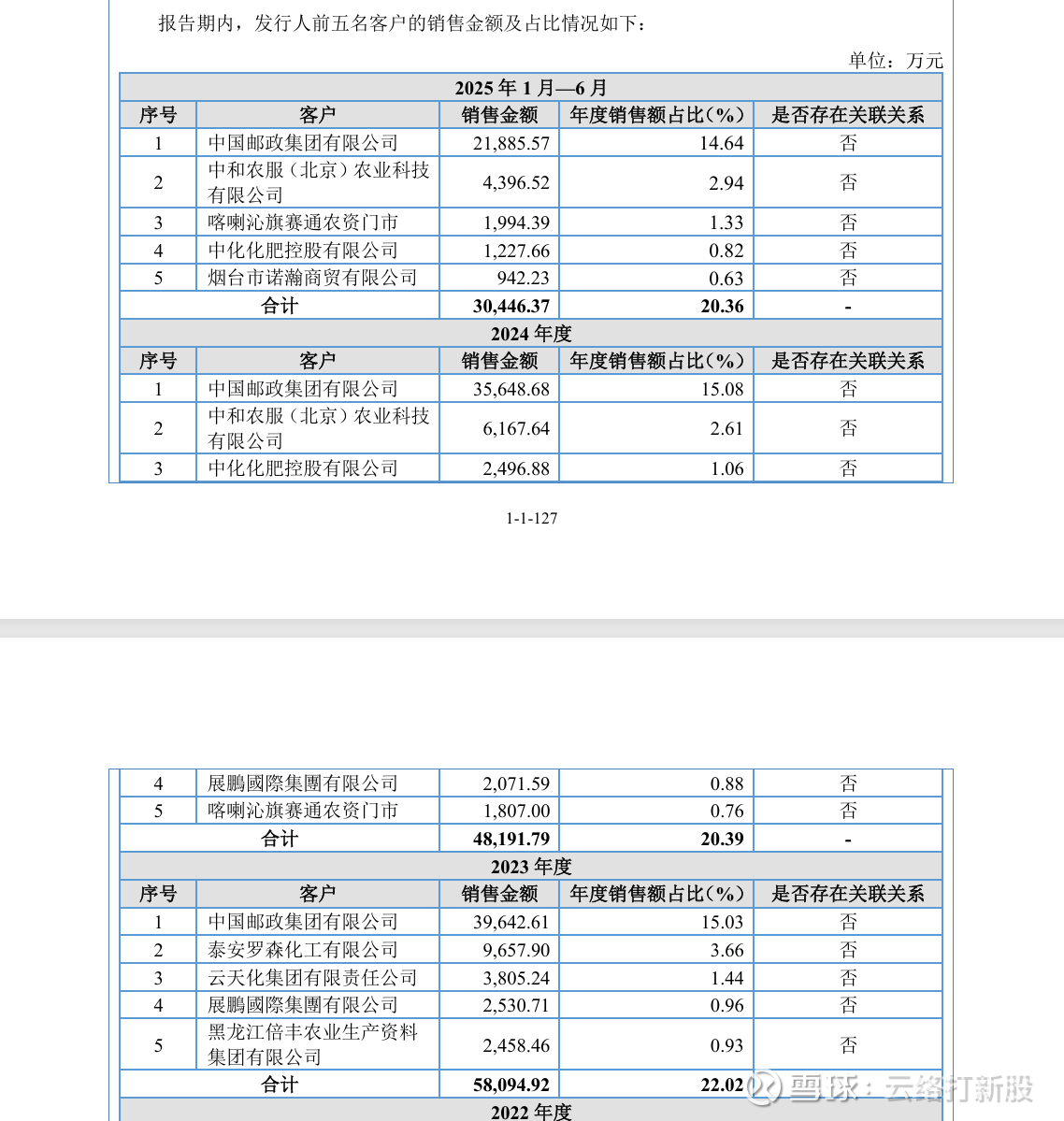

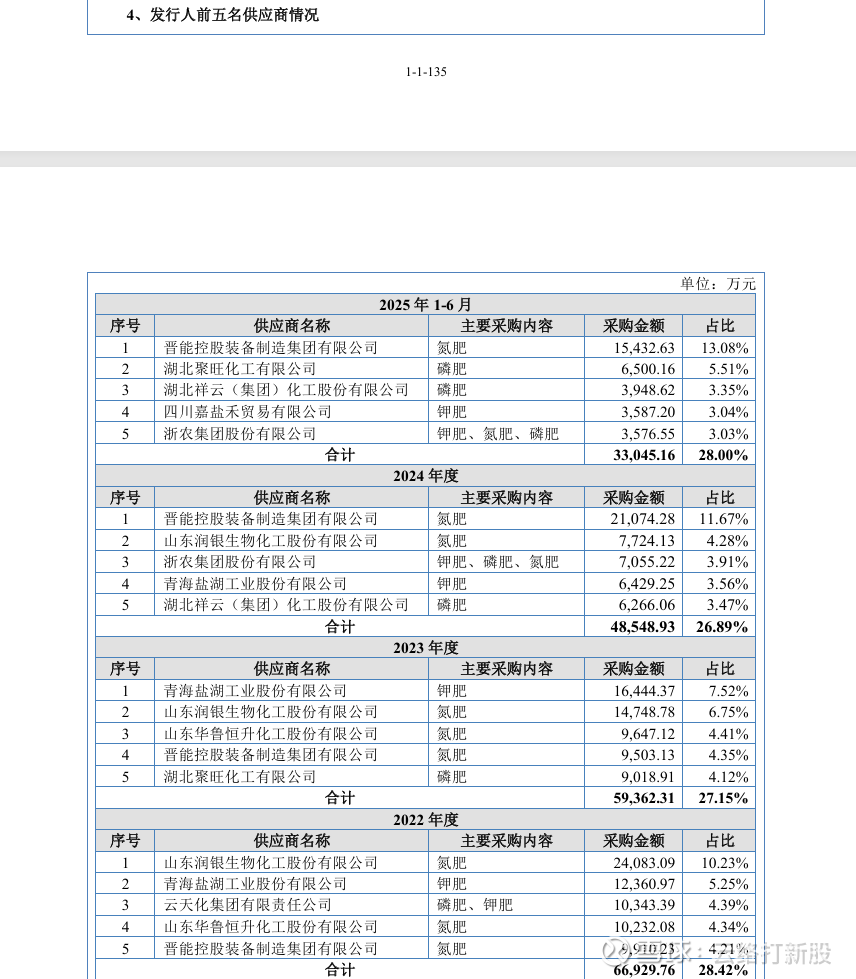

公司主要客户及供应商数据

主要客户数据:

主要供应商数据:

申购资金对应配售情况如下:

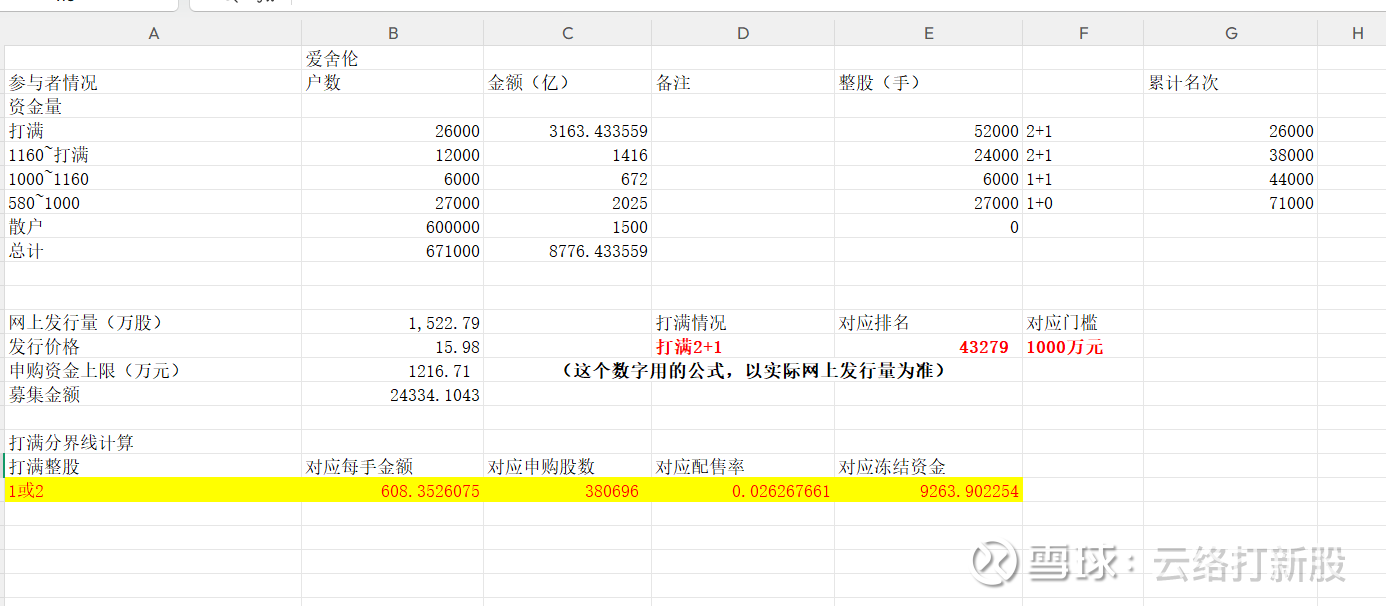

由于本次跟爱舍伦有一些类似,因此先放一下爱舍伦的拆户分析:

爱舍伦我给的572万整股,950万碎股,俩数据都略低于实际值,而其中配售户数低于我预期比较多,大约7.1万户,相对于我预测的7.7万户碎股还少了,更可以说明2+1账户远远高于我的预期。考虑到本次目标1+1的翻车数量很大,因此给出2+1账户38000户,1+1账户6000户的判断。

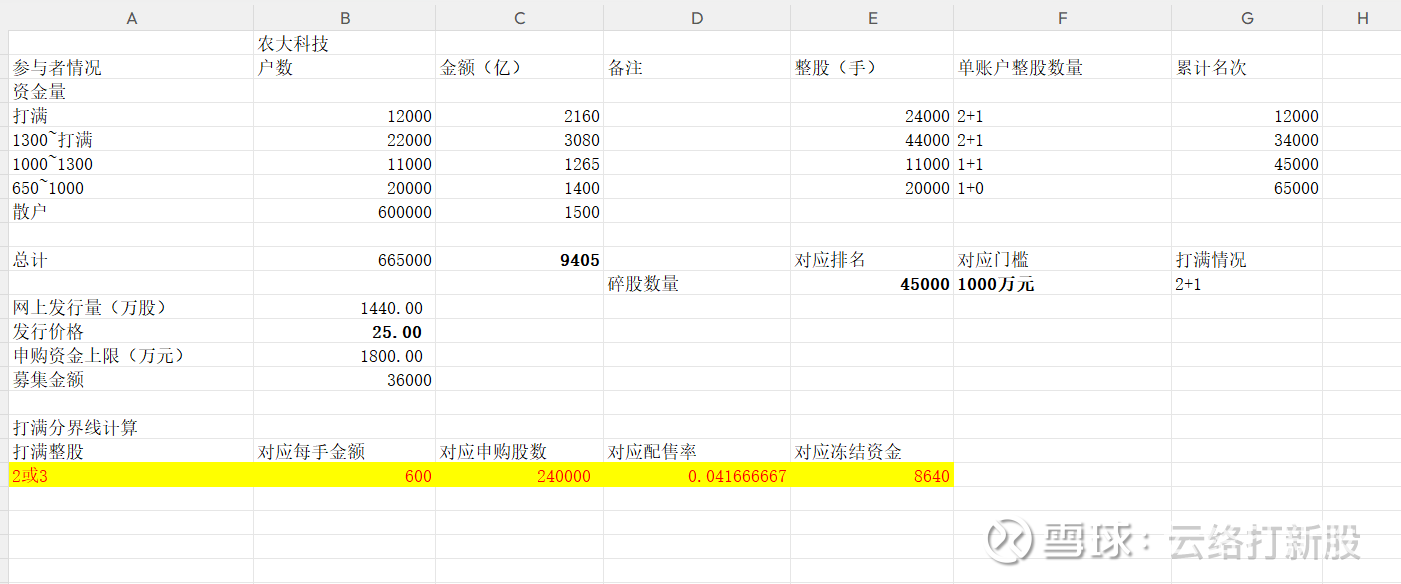

农大科技申购数据预测如下:

首先是关于账户数量,江天科技是654万元接近6.4万户,考虑到本次个股发行价格高,哪怕是这半年以来第一次首日最高涨幅在200%以下,比如涨幅150%,收益率仍然在万分之8,如果是涨幅摸到了200%,收益率能在千分之1.1,其实并没有想象的那么差,因此江天科技的资金基本上都会来,本轮整股大概是650万元左右,户数相对于江天略多一点,因此给出6.5万户配售。

然后根据这些数字回推,给出2+1资金34000户(相对于爱舍伦少4000户),碎股应该于爱舍伦类似,都在1000万元左右。

综上:

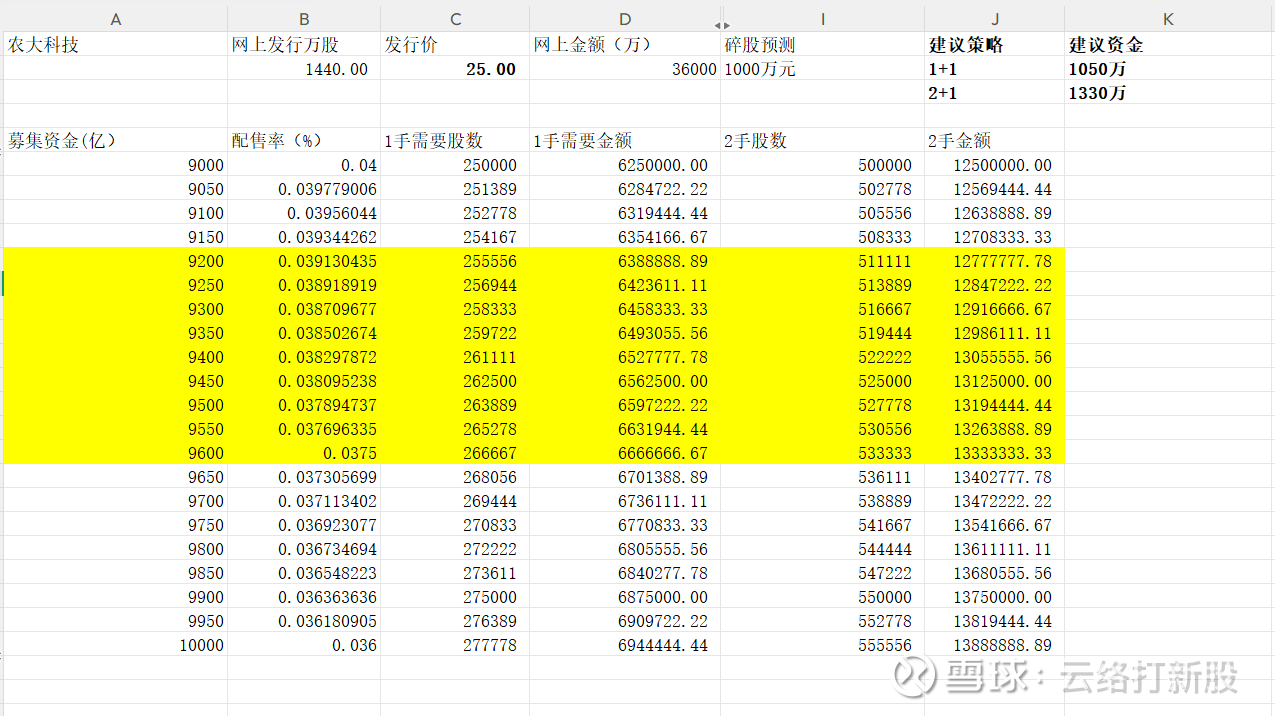

我自己参与的配置为:

1+0 680万元 (对应9750亿)

1+1 1050万元

2+1 1360万元

我自己的测算:

1+0 660万元 (对应9500亿元)

1+1 1000万元

2+1 1320万元

最低配置为:(非常不稳妥,再低参与意义就不大了)

1+0 635万元 (对应9150亿)

1+1 950万元

2+1 1270万元